080 22 42

080 22 42 info@infond.si

info@infond.si

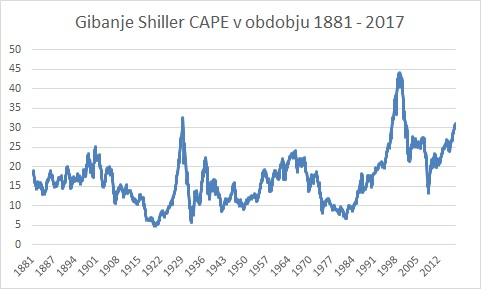

Vrednotenja nam žal na kratek rok ne povedo nič. Res so ameriške delnice, merjeno skozi prizmo enega najbolj znanih kazalnikov Shiller CAPE (normaliziran PE), bile dražje le dvakrat v zgodovini (1929 in 2000). In na ta podatek se pesimisti radi sklicujejo. Vendar se pozablja na več stvari. Prvič, da so danes »problematičen« naložbeni razred obveznice. Obrestne mere in zahtevana donosnost obveznic so najnižji v zgodovini. Če si leta 1987 dobil 10 odstotni donos z naložbo v netvegano naložbo, kot so ameriške državne obveznice, danes dobiš le 2,4 %. V primerjavi z obveznicami so bile delnice le redko tako ugodno vrednotene. Če vlagatelj nalaga v evropske obveznice, so ti donosi še nižji.

Vir: Bloomberg.

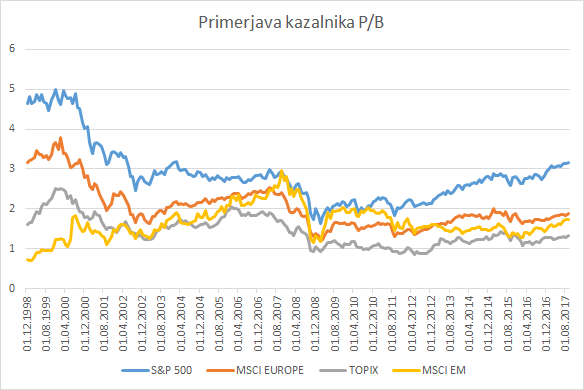

Naslednja stvar je, da imajo povišana vrednotenja le ameriške delnice. Ostale pomembne regije, kot so Evropa, Japonska in trgi v razvoju so v skladu s povprečji ali celo pod njimi. Vlagatelj ima možnost, da večji del svojih sredstev preusmeri na te trge. Kot vidimo na spodnjem grafu, so po kazalniku PB (tečaj/knjigovodska vrednost) ameriške delnice edine višje vrednotene, kot so bile pred finančno krizo leta 2008. Pri ostalih trgih ni ekscesov.

Vir: Bloomberg.

In kot zadnje. Kot sem že dejal, vrednotenja so na kratek rok nepomembna. Delnice doživijo (so izjeme) večje padce prek 20 % le v času gospodarske recesije in padanja dobičkov podjetij. Danes je gospodarska slika popolnoma drugačna. Svetovna gospodarska rast je v letu 2017 dobila pospešek. Redko imamo tako sihronizirano gospodarsko rast, kot jo imamo letos. Mednarodni denarni sklad je dvignil napoved za 2017 na 3,6 %, kar je najvišje po letu 2011. Še bolj optimistični so za leto 2018 (3,7 %).

Tudi rast dobičkov podjetij je letos neverjetna. Prvič po letu 2005 (brez upoštevanja odboja po krizi 2008) bodo vse ključne regije imele rast dobičkov nad 10 %. Prednjačijo trgi v razvoju z rastjo prek 20 %, sledita Japonska in Evropa (okrog 15 %) ter ZDA (dobrih 10%).

Tako ostajamo optimisti za delnice nasproti obveznicam, še posebej pa smo optimistični za neameriške delnice, saj so tako vrednotenja kot tudi moment v poslovanju (rast dobičkov) bolj ugodni, kot pri ameriških. Delniški bik tako še ni rekel zadnje besede.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube