080 22 42

080 22 42 info@infond.si

info@infond.si

Še višje evrske donose so ustvarili srebro (+95 %) in delnice rudnikov zlata (+120 %), ki so zasedle sam vrh donosnosti v vseh regijah. Kljub temu ostaja sektor rudnikov plemenitih kovin majhen in eksotičen, saj njegov delež v globalnih indeksih ne presega enega odstotka.

Glavni dejavniki ekstremne rasti

Renesanso na trgih plemenitih kovin je v duhu Einsteinove misli smiselno razlagati čim bolj preprosto, vendar ne poenostavljeno. Če razumemo temeljne dejavnike, ki so pripeljali do te »zlate dobe«, lahko lažje ocenimo, kako dolgo bo zlata mrzlica trajala in kako visoko se še lahko povzpnejo cene v tem bikovskem ciklu.

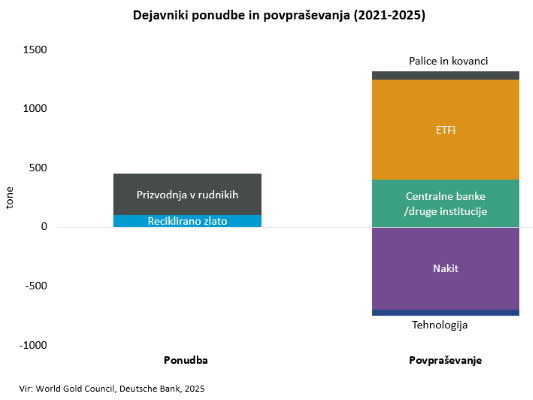

Po več kot desetletju stagnacije je leto 2025 za zlato in rudarske delnice prineslo idealno makroekonomsko in monetarno okolje, kot iz učbenikov. Tako ekstremno visoke rasti zlata in zlatih delnic ne bi bilo brez dveh osnovnih sestavin, močnega padca vrednosti dolarja (-11 % v evrih, -9 % do košarice valut) in zniževanja dolgoročnih realnih obrestnih mer v ZDA (iz 2,05 % na 1,57 %). Ključna gonila rasti so bili še pospešeni nakupi centralnih bank (okoli 1000 ton letno), močno investicijsko povpraševanje ob visoki geopolitični in trgovinski negotovosti ter učinek »vročega zagona« (momentum), ko se kapital na borzah seli v naložbe z najhitrejšimi stopnjami rasti. Kombinacija teh dejavnikov predstavlja klasičen recept za potencialni supercikel plemenitih kovin.

Tržni cikel: Dozorevanje v optimizmu bikovskega trga

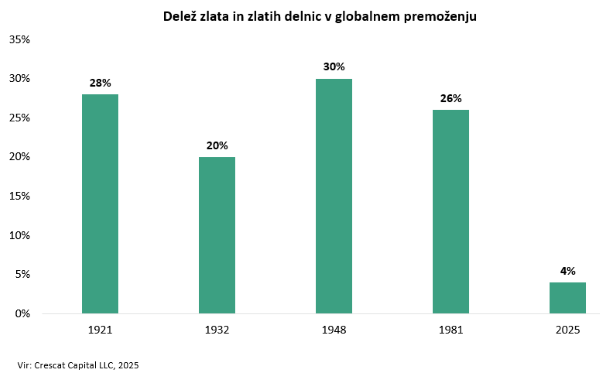

V miselnem okviru Templetonove analize bikovskih trgov, ki se “rodijo v pesimizmu, rastejo v skepticizmu, dozorevajo v optimizmu in umrejo v evforiji”, je trg plemenitih kovin danes očitno v fazi zrelega optimizma. Cene zlata in plemenitih kovin se na prvi pogled zdijo visoke, vendar če se opremo na ključna zgodovinska razmerja, kot so vrednotenje zlata glede na količino denarja v obtoku, razmerje med zlatom in delniškimi trgi ter razmerje med cenami zlatih delnic in ceno kovine, je verjetno, da se še vedno nahajamo sredi rastočega cikla, daleč od izrazite evforije.

Obeti za leto 2026

Zlato bo tudi v prihodnjem letu predvsem posredna stava na gibanje dolarja in na dinamiko realnih obrestnih mer. V obdobju 1979–2024 se je dolar okrepil v 28 od 51 let. V letih, ko dolar izgublja vrednost, je povprečni donos zlata +16,8 % (pozitivni donosi v 78 % let), medtem ko je v letih, ko se dolar krepi, povprečni donos praktično ničeln (+0,3 %), polovico časa pa je negativen.V zadnjih tednih sem preučil več kot deset različnih napovedi vodilnih investicijskih bank za leto 2026. Priznam, da se počutim nekoliko nelagodno, ker vsi po vrsti »trobijo v isti rog« in pričakujejo nadaljevanje padanja vrednosti dolarja ter rasti cene zlata. Prav ta enotnost napovedi in odsotnost domišljije vzbujata določeno nelagodje in predstavljata še en indikator prevladujočega optimizma. Kljub temu je treba poudariti, da so zlate delnice glede na temeljne kazalnike (FY 2026 P/E 15, EV/EBITDA 7,6, EBITDA marža 60 %, ROE 17 %, dividendni donos 1,5 %) še vedno približno polovico cenejše kot v primerljivih fazah cikla v letih 2005–2007.

Novi guverner ameriške centralne banke bo pod močnim pritiskom predsednika Trumpa verjetno agresivno zniževal kratkoročne obrestne mere. Sam se pridružujem tistim analitikom, ki vstopajo v leto 2026 bolj previdno kot optimistično, s pričakovanjem, da se bodo razmere na trgu dela v ZDA prej zaostrovale kot sproščale. To zmanjšuje verjetnost ponovnega dviga inflacije in hkrati ohranja solidno podporno okolje za zlato.

Okolje ostaja konstruktivno za izpostavljenost plemenitim kovinam

Osnovni scenarij za 2026 torej ostaja kombinacija makroekonomskih in monetarnih dejavnikov, ki so povezani s padanjem inflacije, zniževanjem dolgoročnih obrestnih mer in zmernim razvrednotenjem dolarja (potencialno proti 1,20 USD/EUR).To še naprej pomeni konstruktivno okolje za izpostavljenost plemenitim kovinam. Hkrati je pomembno poudariti, da večina vlagateljev ostaja izrazito podpovprečno izpostavljena temu tradicionalnemu naložbenemu razredu, ki v pozni fazi poslovnega cikla predstavlja učinkovito orodje za razpršitev tveganja ter zaščito pred razvrednotenjem svetovnih valut in geopolitičnimi pretresi.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube