080 22 42

080 22 42 info@infond.si

info@infond.si

Damjan Kovačič,

upravljavec analitik

Ameriški urad za ekonomske analize (BEA) je objavil prvo oceno gospodarske rasti v drugem četrtletju, ki naj bi znašala samo 1,2 %, kar je na prvi pogled precejšnje razočaranje in globoko pod pričakovanimi ocenami, ki so se gibale okoli 2,5 %.

Podatek o presenetljivo anemični rasti bi nas lahko upravičeno skrbel, ampak na srečo so podrobnosti bolj optimistične. Nizka rast je namreč praktično v celoti posledica občutnega, skoraj 10 % padca bruto investicij, ki izhaja iz strmoglavega upada naložb v naftni industriji. Od začetka leta 2015 so se namreč kapitalske investicije največjih naftnih družb v povprečju skrčile kar za 40 %. Če bi izločili vpliv naftnega sektorja, bi bile investicije v kategoriji nestanovanjskih naložb v drugem četrtletju na letni ravni višje za 5,5 %. Zasebna potrošnja, ki je z okoli 70 % daleč najbolj pomemben vir rasti ameriškega BDP, se je v drugem četrtletju povečala kar za 4,2 %, od tega so bili nakupi trajnih potrošnih dobrin višji za 8,2 %, drugih ne-trajnih dobrih in storitev pa za 6 oziroma 3 %. Če gledamo z vidika rasti končne prodaje, ki odraža domače povpraševanje, bi bila gospodarska rast precej višja, to je okoli 2,4 %. V zadnjih nekaj četrtletjih so podjetja kljub relativno zdravemu povpraševanju raje zniževala zaloge, kot pa da bi poviševala proizvodnjo. Namesto nevarnosti zdrsa v recesijo zaradi nizke rasti in upada investicij, je zato bolj verjetno, da pride v drugi polovici leta do klasičnega odboja v proizvodnem ciklu.

Že nekaj časa vemo, da bodo dobički ameriških družb nižji že peto četrtletje zapored, vendar pa kaže, da vendarle ne bodo tako slabi, kot so se bali nekateri. Na letni ravni so čisti dobički 424 od 500 podjetij iz indeksa S&P 500 nižji za dobra dva odstotka, medtem ko so se prihodki povečali za 0,4 %, kar bi pomenilo prvo rast prihodkov v slabih dveh letih. 71 % podjetij je preseglo pričakovanja glede čistega dobička na delnico, 52 % pa jih je preseglo pričakovanja v kategoriji prihodkov. Sezona objave rezultatov torej ne bo tako slaba, predvsem je spodbuden podatek, da čisti dobički brez energetskega sektorja za dober odstotek presegajo lanske, in da ameriška podjetja presegajo napovedane prihodke za 1,2%, kar je dvakrat več od povprečja v zadnjih petih letih.

Delniški indeksi svetovnih razvitih trgov so letos do začetka avgusta v evrih povprečno pridobili okoli pol odstotka vrednosti: S&P 500 (+3,6 %), Dow Jones (+3,0 %), tehnološki Nasdaq (+0,4 %), evropski Stoxx Europe 600 (-7,0 %), nemški DAX (-6,7 %), japonski Nikkei (+0,3 %) in svetovni indeks razvitih trgov MSCI World (+0,4 %).

Trgi v razvoju: Priliv kapitala v države v razvoju za enkrat zelo močan

dr. Uroš Vek

upravljavec naložb

V juliju se je nadaljeval trend hitrejše rasti delniških trgov držav v razvoju, in sicer je indeks MSCI EMERGING MARKETS v juliju zrasel za 3,9 %, merjeno v evrih, medtem ko je indeks razvitih držav MSCI WORLD zrasel za 3,3 %, merjeno v evrih.

Želja Britancev, da izstopijo iz Evropske unije, ne bo pomembno vplivala na države v razvoju in posledično ni za pričakovati večjega negativnega vpliva na delniške trge držav v razvoju. Podatki v juniju kažejo, da so mednarodni vlagatelji svojo pozornost in denar ponovno usmerili v delnice in obveznice držav v razvoju. Spodnja slika prikazuje, da se je priljubljenost naložb držav v razvoju začela povečevati v marcu in aprilu 2016 ter dosegla relativno visok nivo. Institutue of International Finance (IIF) ocenjuje, da se je pozitiven trend prejšnjih mesecev nadaljeval tudi v juliju. Kapitalski prilivi v protfeljske naložbe bi naj po njihovih ocenah znašali okrog 24,8 mrd $ v juliju, medtem ko so v juniju 13,3 mrd $. Priliv v delniške trge držav v razvoju ocenjujejo na 14,6 mrd $, medtem ko so v juniju znašali 10,2 mrd $. Povod za ponovno priljubljenost naložb iz držav v razvoju gre pripisati zamiku dviga obrestnih mer s strani FED-a in negativnemu izidu BREXIT-a, saj bo vpliv na države v razvoju relativno majhen.

Slika 1: Gibanje kapitalskih tokov držav v razvoju v letih 2015 in 2016 (portfeljske naložbe)

Vir: FT 2016.

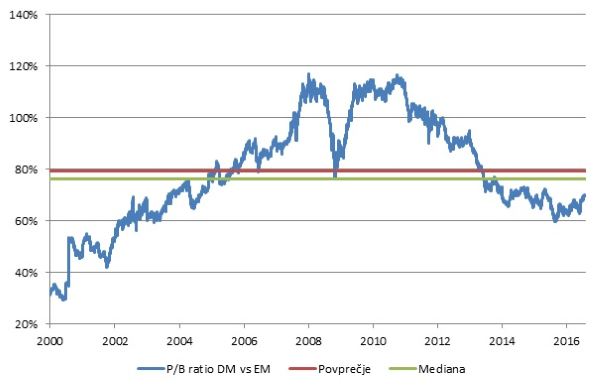

Pomemben pozitivni dejavnik, ki govori v prid delniškim naložbam držav v razvoju, so vrednotenja delniških trgov. V kolikor pogledamo obdobje od začetka tisočletja ugotovimo, da so trenutna vrednotenja delniških trgov držav v razvoju pod dolgoročnim povprečjem. V celotnem proučevanem obdobju je bil delniški trg držav v razvoju vrednoten okrog 76 % multiplikatorja knjigovodske vrednosti razvitih držav. Trenutno se vrednotenja gibajo okrog 70 % vrednosti razvitih trgov, kar je še vedno pod dolgoročnim povprečjem. Ob tem je potrebno izpostaviti, da so bila vrednotenja držav v razvoju na začetku tisočletja izjemno nizka. To pomeni, da je začetno nizko vrednotenje pomembno prispevalo k nizkemu dolgoročnemu povprečju. V kolikor pogledamo obdobje zadnjih desetih let ugotovimo, da so bili delniški trgi držav v razvoju v povprečju vrednoteni okrog 90 % vrednosti razvitih trgov. Skratka tudi z vidika vrednotenj so naložbe v države v razvoju zanimive.

Slika 2: Vrednotenja delniških trgov držav v razvoju

Vir: Bloomberg 2016.

Slovenija: Dobri gospodarski podatki

Uroš Selič

upravljavec - analitik

Že približno dve leti in pol spremljamo zelo enakomerno rast slovenske industrijske proizvodnje, vendar majski podatki statističnega urada kažejo, da so slovenska izvozna podjetja v zadnjem času doživela pravi razcvet. Izvoz se je namreč na letni ravni maja povečal za več kot 7 %, v prvih petih mesecih pa je bil višji za slabih 5 % in je dosegel 10,3 milijarde evrov. S tem se je slovensko gospodarstvo uvrstilo v sam vrh članic Evropske unije. Pozitivno je presenetil tudi podatek o presežku trgovinske bilance, ki je samo v mesecu maju znašal več kot 73 milijonov evrov.

Minuli mesec je na Ljubljanski borzi, kjer sicer vlada poletno umirjeno vzdušje, zaznamovala novica da bo Gorenje omogočilo izvedbo skrbnega pregleda Japonskemu Panasonic-u, ki je že več kot 10 odstotni lastnik podjetja. Seveda je to takoj spodbudilo špekulacije okoli morebitnega prevzema Gorenja in pognalo v nebo tečaj delnice, ki je konec meseca končala pri 7,7 EUR , kar je skoraj 70 % več kot na začetku leta. Ob morebitnem prevzemu Gorenja bi lahko bila cena nekoliko višja glede na to, da so bili zadnji prevzemi v panogi med 7 in 9 kratnikom denarnega toka iz poslovanja EBITDA. Vsekakor bo najprej treba počakati, kaj bo pokazal skrbni pregled Panasonica in kakšna bo sploh možnost izstopa preostalih delničarjev iz lastniške strukture. Ugodna vrednotenja slovenskih podjetij in vse boljša gospodarska slika bi lahko v jesenskih mesecih pozitivno vplivala na vzdušje na Ljubljanski borzi, ki se letos v primerjavi z ostalimi evropskimi borzami giba nekoliko bolje. Slovenski delniški indeks je od začetka leta, če upoštevamo dividende, pridobil več kot 4 odstotke, medtem ko je večina evropskih indeksov letos negativnih.

Dolžniški trgi: Slovenski »bail-in« ni v nasprotju s pravom EU

Rene Redžič

upravljavec naložb

Na julijskem zasedanju je Evropska centralna banka (ECB) po pričakovanjih ohranila ključno obrestno mero pri 0 %, obrestno mero za dana premostitvena posojila bankam pri 0,25 %, obrestno mero za prejete depozite bank pa pri trenutnih -0,40 %. Predsednik ECB Mario Draghi je tokrat vlade držav v območju evra pozval k pospešenemu izvajanju strukturnih reform (reforme za razreševanje strukturne brezposelnosti, dvig produktivnosti ter izboljšanje poslovnega okolja), hkrati pa se dotaknil vprašanja slabih posojil v evropskih bankah. ECB meni, da bi bilo zelo koristno, če bi imeli vzpostavljen javni podporni mehanizem, ki bi temeljil na treh stebrih. Prvi steber bi moral biti dosledni nadzor, drugi bi bil polno delujoč trg za slabe bančne terjatve, tretji pa bi temeljil na ukrepih vlad članic območja evra, ki bi sprejele potrebno zakonodajo za razvoj takega trga. S tem bi se izognili prodajam v sili, v katerih so banke slabe terjatve prisiljene prodajati z velikimi diskonti (tudi 70% in več) glede na bruto vrednost terjatev.

Ob povečani negotovosti na trgih, ki jo je povzročil nepričakovan izid referenduma o izstopu Velike Britanije iz EU, so se investitorji s koncem junija in v prvi polovici julija pričeli umikati v bolj varne naložbe v obliki visoko kakovostnih državnih obveznic. Zahtevana donosnost 10-letne nemške državne obveznice se je tako znižala vse do nivoja pri -0,21 %. V drugi polovici meseca julija se je nihajnost na trgih pomembno znižala, ponovna pripravljenost investitorjev na sprejemanje tveganj pa se je odrazila tudi v zahtevani donosnosti omenjene referenčne obveznice, ki se trenutno nahaja na junijskih nivojih pri 0 %. V kolikor bi zahtevana donosnost nemških državnih obveznic vztrajala na nivojih po izglasovanem »brexitu«, bi morala ECB najverjetneje razmišljati o dodatnih ukrepih. Tako so se pojavila ugibanja o tem, da bi morala ECB omiliti pravila znotraj programa QE, saj se z zniževanjem zahtevane donosnosti znižuje tudi obseg obveznic, primernih za nakup s strani ECB (ECB poleg ročnosti upošteva tudi donosnost do dospetja obveznic, ki mora biti višja od obrestne mere za prejete depozite bank pri trenutnih -0,40%). Na primeru nemških državnih obveznic je bilo po izglasovanem »brexitu« 66% obveznic (oz. za dobrih 726 milijard evrov) znotraj indeksa Bloomberg Germany Sovereign Bond takšnih, ki niso bile primerne za nakup s strani ECB. Na primeru indeksa evropskih državnih obveznic Bloomberg Eurozone Sovereign Bond pa ta odstotek znaša blizu 29% (oz. dobrih 1.086 milijard evrov).

V Sloveniji so imetniki podrejenih obveznic ter delničarji saniranih slovenskih bank dočakali sodbo Sodišča EU o izbrisu njihovega premoženja, s katero je to odgovorilo na vprašanja slovenskega ustavnega sodišča, ki odloča o ustavnosti sanacije bank v letu 2013. Odločitev Sodišča EU sicer ni zavezujoča, ni pa več nobenega dvoma, da so bili lastniki podrejenih obveznic ter delničarji bank razlaščeni skladno s pravom EU, ker je po mnenju sodišča šlo tako rekoč za banke v stečaju. Spomnimo, na podlagi ukrepov Banke Slovenije je bilo razlaščenih skoraj 100 tisoč imetnikov bančnih delnic in približno 2 tisoč imetnikov podrejenega dolga, ki so imeli skupaj 600 milijonov evrov premoženja. Slovensko ustavno sodišče mora tako v prihodnjih mesecih sprejeti odločitev, ali je bila sanacija bank skladna z ustavo. Ustavno sodišče bo moralo tudi preveriti in oceniti, ali je bilo za stabilnost bank nujno, da je bil podrejeni dolg izbrisan v celoti.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube