080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi - Novi borzni rekordi ob zgodovinsko nizkih nihanjih

Damjan Kovačič,

upravljavec - analitik

V mesecu aprilu so se nadaljevali pozitivni trendi z rekordno nizkimi nihanji tečajev delnic na svetovnih delniških trgih. Večina borznih indeksov v ZDA, Evropi in na trgih v razvoju še naprej dosega dolgoletne rekordne vrednosti ali celo najvišje vrednosti vseh časov.

V ZDA smo nestrpno pričakovali sezono objav rezultatov prvega četrtletja, ker verjamemo, da bo rast delniških tečajev v tem delu borznega cikla izrazito odvisna od rasti dobička ameriških korporacij. Od več kot 80 % korporacij, ki so že objavile rezultate prvega četrtletja, jih je 73 % preseglo pričakovanja z 8-odstotno povprečno rastjo prihodkov in 14-odstotno rastjo prilagojenega dobička. To so zelo dobri rezultati, posebej če upoštevamo, da je rast prihodkov zaradi nekoliko šibkejšega dolarja najvišja v zadnjih šestih letih, profitne marže pa so z 10 % znova dosegle rekordno vrednost iz leta 2014.

V ZDA so bile - v nasprotju z Evropo - ključne makroekonomske objave večinoma slabše od (pre)visokih pričakovanj. Citijev indeks ekonomskih presenečenj, ki označuje smer gibanja kratkoročnega poslovnega cikla, je v ZDA aprila zdrsnil s +60 na -20, v Evropi zrasel pa s +40 na +70. Evropske borze in evro so dobili dodaten veter v jadra po zmagi pragmatičnega, proevropskega Macrona v prvem krogu francoskih predsedniških volitev. Francoske delnice so tako v aprilu dosegle za skoraj 4 odstotne točke višje donose od ameriških, evropske pa so prehitele ameriške za okoli 2,5 odstotne točke.

Borzni indeksi svetovnih razvitih trgov so do začetka maja v evrih v povprečju pridobili štiri odstotke vrednosti: S&P 500 (+3,0 %), Dow Jones (+2,5 %), tehnološki Nasdaq (+8,7 %), evropski Stoxx Europe 600 (+7,1 %), nemški DAX (+7,5 %), francoski CAC 40 (+8,3 %), japonski Nikkei (+1,7 %) in svetovni indeks razvitih trgov MSCI World (+3,8 %).

Trgi v razvoju - Delniški trgi držav v razvoju nadaljujejo po poti okrevanja

dr. Uroš Vek,

upravljavec naložb

V aprilu 2017 se je nadaljeval trend prejšnjega četrtletje, ko so bili delniški trgi v razvoju najhitreje rastoči delniški trgi. Indeks MSCI EMERGING MARKETS je v aprilu 2017 zrastel za pičlih 0,13 %, merjeno v evrih, medtem ko je indeks razvitih držav MSCI WORLD padel za 0,6 %, merjeno v evrih.

Zelo dober začetek leta delniških trgov držav v razvoju se je nadaljeval tudi v april. Ameriški predsednik Trump je namreč omilil protekcionistično retoriko in trenutno kaže, da so ga gospodarski svetovalci omehčali. Srečanje Trumpa in kitajskega predsednika Xi Jinpinga je očitno obrodilo sadove, saj se zaenkrat ZDA odmikajo od napovedanih zaostrenih ukrepov proti Kitajski. V predvolilni kampanji je namreč Trump napovedal uvedbo visokih carin na kitajsko blago in možnost razglasitve kitajske za valutnega manipulatorja. Voditelja sta se dogovorila, da ameriški predsednika obišče Kitajsko, da bosta reorganizirala skupino za skupen dialog, da bodo v 100 dneh obravnavali gospodarska trenja in dogovorili koordiniran pristop glede Severne Koreje. Skratka, zmanjševanje trenj na relaciji ZDA-Kitajska je vsekakor dobro za države v razvoju, trgovino in globalno gospodarstvo.

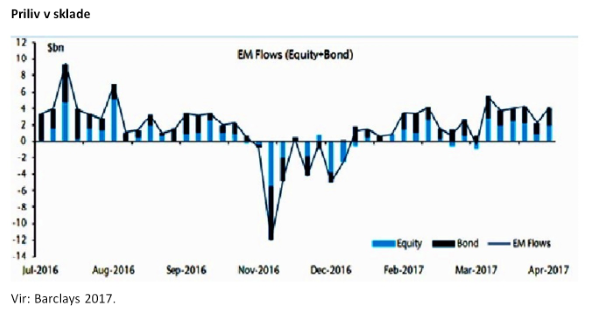

Pozitivna gospodarska klima se je odrazila v prilivu sredstev v sklade, ki vlagajo v finančne instrumente držav v razvoju. Zadnjih šest tednov skladi držav v razvoju beležijo več prilivov kot odlivov, in sicer med 2 in 6 mrd USD na teden.

Slovenija - 1,8-odstotna letna inflacija

Uroš Selič,

upravljavec - analitik

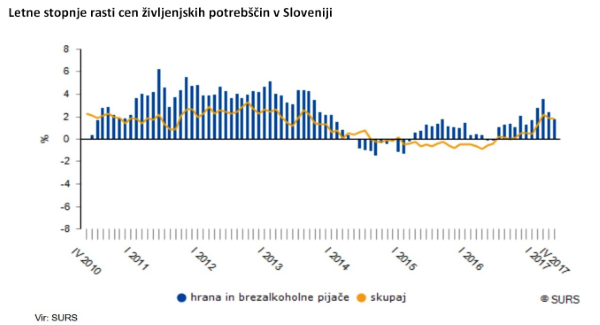

Zadnja objava Statističnega urada o ravni cen v Sloveniji kaže, da so se aprila 2017 cene življenjskih potrebščin na letni ravni zvišale za 1,8 %. K inflaciji so največ prispevale cene naftnih derivatov in cene blaga dnevne porabe in poltrajnega blaga. Ali se bo stopnja inflacije v naslednjih mesecih še naprej krepila, je predvsem odvisno od nadaljnjega gibanja cen nafte.

Realni prihodek od prodaje v trgovini na drobno je bil v marcu 2017 po petih zaporednih mesecih rasti na mesečni ravni nižji, in sicer za 2,2 %. Na padec je v največji meri vplivala nižja prodaja na drobno v specializiranih prodajalnah z motornimi gorivi (realni prihodek v teh prodajalnah je bil za 5,8 % nižji kot v prejšnjem mesecu). Še vedno pa je glede na isto obdobje v prejšnjem letu bil precej višji, saj je prihodek porastel za 12,6 %, v primerjavi z zadnjim četrtletjem 2016 pa za 2,5 %.

Slovenska podjetja so lani nadaljevala z dobrimi rezultati poslovanja. Gospodarske družbe so skupaj ustvarile 3,2 mrd EUR neto čistega dobička, kar je 70 % več kot leto prej.

Gospodarske družbe so lani skupaj ustvarile 84,6 mrd EUR prihodkov, kar je 4 % več kot leto prej. Največ so k rasti prispevale mikro- in srednje družbe. Neto čisti dobiček v deležu skupnih prihodkov je dosegel tistega iz leta 2006, ne pa tudi leta 2007.

Dolžniški trgi - Status Quo*

mag. Rene Redžič,

upravljavec naložb

Dobri makroekonomski podatki so pretekli mesec pomembno prispevali k pozitivnemu vzdušju v Evropi. Krepi se zaupanje tako potrošnikov kot tudi managerjev v evropskih podjetjih. Z nadaljevanjem okrevanja članic območja evra se počasi krepi tudi inflacija. Cene v območju evra so tako aprila po prvi oceni v povprečju porasle za 1,9 %, kar je več od pričakovanj trga (1,8 %). Če je bil porast inflacije v preteklih mesecih predvsem posledica rasti cen energentov in hrane, pa temu v aprilu ni bilo tako. Jedrna inflacija, izključujoč omenjeni kategoriji, je namreč v aprilu znašala 1,2 %, kar je največ po juniju 2013. Mnenja, da je inflacija že dovolj visoka, pa zaenkrat še ne deli ECB, saj je na aprilskem zasedanju ohranila nespremenjeno monetarno politiko. Čeprav ECB pričakovano ni posegala v območje obrestnih mer, je nekoliko razočarala investitorje, saj ni naznanila morebitnih sprememb znotraj programa kvantitativnega sproščanja. Donosnosti 10-letnih evropskih državnih obveznic so se tako glede na razplet zasedanja ECB pričakovano znižale. Krivulja donosnosti 10-letnih evropskih državnih obveznic se je tako z lokalnega vrha v mesecu marcu pri 1,37 % znižala za 26 bazičnih točk na trenutnih 1,11 %. Z zmago sredinskega in proevropskega kandidata Emmanuela Macrona v drugem krogu francoskih predsedniških volitev, ki so potekale 7. maja, se je pomembno znižalo tudi politično tveganje v Evropi, kar daje podporo kapitalskim trgom.

Ameriški FED je na majskem zasedanju ohranil ključno obrestno mero nespremenjeno. Ciljni razpon ključne obrestne mere tako znaša med 0,75 % in 1 %. Retorika predstavnikov FED je ostala podobna kot na marčevskem zasedanju. Za letošnje leto napovedujejo še dva dviga ključne obrestne mere, seveda ob predpostavki, da bodo makroekonomski podatki ostali v pričakovanih okvirjih. Na tokratnem zasedanju je bila v ospredju inflacija, ki se je po mnenju predstavnikov centralne banke približala ciljni ravni. Projekcija glede višine ključne obrestne mere s konec leta 2019 kaže na višino obrestne mere pri 3 %. Glede na predvidene pozitivne objave podatkov s trga dela v prihodnjih mesecih, se pred junijskim zasedanjem povečuje tudi možnost novega dviga obrestne mere. Udeleženci na trgu praktično z gotovostjo pričakujejo nov dvig za 25 bazičnih točk (0,25 %) na prihodnjem zasedanju. Več negotovosti pa prinaša predvideno zniževanje 4.500 milijard vredne bilančne vsote FED, kar bi na dolžniške trge lahko imelo enak ali večji vpliv kot dvig ključne obrestne mere.

*nespremenjeno stanje

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube