080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi – Mikroskopsko majhni poletni premiki na borzah

Damjan Kovačič,

upravljavec - analitik

Pred sezonsko daleč najbolj neugodnim mesecem septembrom, ko delnice običajno padejo za več kot odstotek, imamo opravka z čudno kombinacijo dejavnikov, ki so očitno povzročili kolektivni poletni odklop zaspanih in ravnodušnih vlagateljev. Ameriški delniški trgi se, potem ko so priplezali do nove najvišje vrednost vseh časov, 40 % nad vrhom iz leta 2007, že štirideset dni praktično ne premaknejo nikamor. Absolutna vrednost dnevnih premikov na borzah ni bila tako nizka že več kot dvajset let, indeks Dow Jones pa že skoraj sto let ni tako dolgo časa nihal v tako ozkem trgovalnem območju +/- 1,1%. V ZDA so trendi pri zaposlovanju (1,7-odstotna rast na letni ravni), porabi potrošnikov (3-odstotna rast) in na nepremičninskih trgih (prodaja stanovanjskih nepremičnin je na 9-letnem vrhu) še vedno zelo pozitivni, kar nakazuje na nadaljevanje zmerne in stabilne rasti (nominalno med 3 in 4 %), brez nevarnosti skorajšnje recesije.

Kljub temu, da so jesenski meseci idealni za popravek tečajev reda velikosti med 5 in 10 %, hkrati nikakor ne smemo podcenjevati potenciala delniških trgov, ki dosegajo rekordne vrednosti vseh časov. Kadar so ameriške delnice v zgodovini po več kot letu dni presegle prejšnjo rekordno znamko, so bili namreč povprečni donosi v naslednjih dvanajstih mesecih več kot 12-odstotni, povprečni popravek tečajev pa je bil nižji od šestih odstotkov, torej za polovico nižji od pričakovanega donosa.

Delniški indeksi svetovnih razvitih trgov so do začetka septembra v evrih povprečno pridobili okoli pol odstotka vrednosti: S&P 500 (+3,4 %), Dow Jones (+2,8 %), tehnološki Nasdaq (+1,4 %), evropski Stoxx Europe 600 (-6,6 %), nemški DAX (-4,4 %), japonski Nikkei (+1,3 %) in svetovni indeks razvitih trgov MSCI World (+0,3 %).

Trgi v razvoju - Delniški trgi obetavni, vendar je prihodnost odvisna od Kitajske in FED

Dr. Uroš Vek

upravljavec naložb

V avgustu se je nadaljeval trend letošnjega leta, ko je bila rast delniških trgov držav v razvoju hitrejša od tistih razvitih držav. Indeks MSCI EMERGING MARKETS je v avgustu zrastel za 2,3 %, merjeno v evrih, medtem ko je indeks razvitih držav MSCI WORLD celo malo padel, in sicer 0,14 %, merjeno v evrih.

V letošnjem letu smo priča bistveno višjim donosom delniških trgov držav v razvoju kot v prejšnjih letih. Od leta 2010 naprej so namreč delniški donosi držav v razvoju zaostajali za donosi razvitih trgov. Razloge gre iskati v gospodarskem modelu držav, v okviru katerega so države dosegle svoj maksimum. Predvsem konec surovinskega cikla je zahteval, da so se številne države znašle pred velikimi strukturnimi spremembami kot posledica prevelike zadolženosti in navezanosti na prihodke od prodaje surovin.

Prihodnje gibanje delniških trgov bo v večji meri odvisno rasti kitajskega gospodarstva in ukrepov ameriške centralne banke FED. Zadnji podatki iz Kitajske so spodbudni, saj je aktivnost proizvodnega sektorja zrasla. Indeks nabavnih managerjev (PMI), kot eden izmed najboljših »leading« indikatorjev, v avgustu zrastel nad mejo 50, ki določa rast. PMI je bil v avgustu 50,4, kar je najvišje od oktobra 2014. Gospodarstvo je v drugem četrtletju zraslo 1,8 % glede na prvo četrtletje, kar je več, kot v prvem četrtletju (1,2 %). Vprašanje seveda ostaja, ali bo ta nekoliko višja rast kratkega daha ali gre za daljši trend. Največji tveganji kitajskega gospodarstva, nepremičninski balon in prezadolženost podjetniškega sektorja, namreč še nista odpravljeni.

Drug pomemben aspekt, ki bo v prihodnje vplival na gibanje delniških trgov držav v razvoju, je odločitev FED glede dviga obrestnih mer. Po zasedanju ameriških ekonomistov in centralnih bankirjev v Jackson Hole je verjetnost dviga obrestnih mer v septembru porasla iz 20 % na več kot 40 %, medtem ko je verjetnost dviga v decembru okrog 60 %. Dvig obrestnih mer bi namreč povzročil, da bi ameriški krediti za subjekte v državah v razvoju postal dražji zaradi samega dviga obrestnih mer in zraven tega bi se dodatno povečal strošek odplačevanja kredita zaradi rasti ameriškega dolarja, v kolikor je podjetje iz države v razvoju kredit najelo v dolarjih. Skratka prišlo bi do dvojnega negativnega efekta.

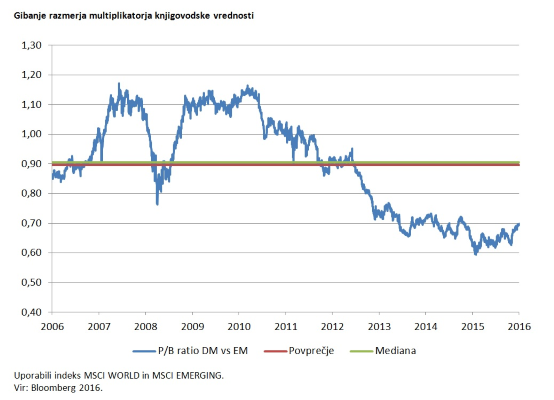

Na drugi strani so vrednotenja delniških trgov držav v razvoju še vedno ugodna. Razmerje med knjigovodsko vrednostjo delniških indeksov razvitih držav in držav v razvoju je okrog 0,7. To pomeni, da so podjetja iz držav v razvoju okrog 30 % nižje vrednotena kot podjetja iz razvitih držav. Gledano dolgoročno so podjetja iz držav v razvoju kotirala z diskontom okrog 10 %, medtem ko je sedaj ta bistveno višji. Glede na gospodarsko rast držav v razvoju, ki je še vedno višja od rasti v razvitih državah, je vprašanje, ali so ti nivoji upravičljivi.

Gibanje razmerja multiplikatorja knjigovodske vrednosti

Slovenija – Slovenci znova kupujemo trajne potrošne dobrine

Uroš Selič

upravljavec - analitik

Slovenski BDP je v drugem četrtletju zrasel za 2,7 %, pri čemer je k rasti največ prispevala končna poraba gospodinjstev - višja je bila za 1,3 %. Solidna rasti je bila tudi pri predelovalni industriji, kjer se je aktivnost povečala za več kot 8 %, za 4 % se je okrepila trgovina, medtem ko že nekaj časa spremljamo zastoj v gradbeništvu, kjer je aktivnost upadla za 13 %. Če pogledamo strukturo končne porabe, beležimo pri gospodinjstvih izrazit porast nakupa trajnih potrošnih dobrin, višje za 13 %, poraba ostalih osnovnih dobrin pa je zrasla samo za 0,6 %. Po dolgih letih krize in zategovanja pasu očitno Slovenci ob ugodnih pogojih financiranja počasi ponovno kupujemo avtomobile, gospodinjske aparate ter opremo za dom, ki je bila počasi že iztrošena in potrebna zamenjave.

Skupina Petrol je v prvi polovici leta ustvarila za 1,7 milijarde evrov čistih prihodkov, kar je 6 % manj kot lani, vendar so poslovali bistveno bolj dobičkonosno. Kosmati dobiček se je namreč povečal za 5 % na 174 mio EUR, denarni tok iz poslovanja EBITDA je znašal 66 mio EUR, kar je 6 % več kot lani, čisti poslovni izid pa je bil pri 32 mio EUR za 27 % višji kot lani. V zadnjih štirih letih je Petrol temeljito izboljšal bilanco, saj je znižal zadolženost z okoli 600 na samo 400 mio EUR in pri 150 mio EUR dobička lahko vlagatelji v naslednjem letu realno pričakujejo dvig dividende.

Zavarovalnica Triglav je prvo polovico leta zaključila s čistim dobičkom v višini 34 mio EUR, kar je za dobro tretjino manj kot lani, ko so imeli skoraj 54 mio EUR dobička. Na poslovanje Skupine so odločilno vplivali nizki donosi finančnih naložb, ki so posledica zgodovinsko nizkih ravni obrestnih mer na finančnih trgih. V prvem polletju 2016 so bili tako donosi za kar 39 odstotkov nižji kot leto prej, medtem ko je bilo osnovno poslovanje zavarovalnice podobno uspešno kot lani. Na Triglavu so dosegli okoli 2-odstotno organsko rast konsolidirane zavarovalne premije in kombinirani količnik, ki je bil pri 93,4 % celo nekaj nižji kot lani.

Dolžniški trgi - v pričakovanju odločitev centralnih bank

Mag. Rene Redžič

upravljavec naložb

Ob povečani negotovosti na trgih, ki jo je povzročil nepričakovan izid referenduma o izstopu Velike Britanije iz EU, so se investitorji s koncem junija pričeli umikati v bolj varne naložbe v obliki visoko kakovostnih državnih obveznic. Kljub postopni umiritvi negotovosti ter ponovni rasti delniških tečajev (indeks evropskih delnic Euro Stoxx 50 je od lokalnega dna po izglasovanem brexitu porasel za slabih 14 % ter presegel predhodno raven), smo bili v mesecu avgustu priča dodatnemu zniževanju zahtevane donosnosti obveznic. Še posebej izrazito se je znižala zahtevana donosnost britanskih državnih obveznic. Če je še pred referendumom zahtevana donosnost 10-letnih britanskih obveznic znašala 1,5 %, ta v začetku septembra znaša le še 0,65 %. V pričakovanju negativnih posledic za britansko gospodarstvo je Bank of England (BOE) v avgustu prvič po marcu 2009 znižala ključno obrestno mero za 25 bazičnih točk na rekordno nizko raven pri 0,25 %. Poleg tega je BOE zvišala tudi letni program odkupa sredstev za 60 milijard na 435 milijard funtov.

Oči vlagateljev so bile konec avgusta uprte v ameriško mesto Jackson Hole, kjer se na rednem letnem simpoziju zberejo vplivni centralni bankirji in ekonomisti. Predsednica FED Janet Yellen je trgu sporočila, da trenutna gospodarska situacija v ZDA omogoča drugi dvig ključne obrestne mere po decembru 2015, ki pa bo odvisen od nadaljnjega okrevanja ameriškega gospodarstva. Stopnja inflacije je namreč kljub upadu cen energentov in surovin stabilna in naj bi se v prihodnjih letih postopoma približala meji 2 %. Hkrati okreva tudi trg dela in se po besedah predsednice FED približuje stanju polne zaposlenosti, ko morebitna nadaljnja krepitev trga preko rasti plač ustvarja dodaten pritisk na inflacijo. Ob večjem optimizmu potrošnikov okreva tudi nepremičninski trg. Udeleženci na trgu so bili po simpoziju dokaj prepričani, da se bo dvig obrestnih mer v ZDA zgodil že na septembrskem zasedanju (42-odstotna verjetnost), po zadnjih nekoliko slabših objavah s trga dela pa se je verjetnost septembrskega dviga krepko znižala (trenutno 24-odstotna verjetnost), medtem ko morebiten decembrski dvig izkazuje skoraj 52-odstotno verjetnost.

Medtem pa prihaja zanimiva novica s trga evropskih podjetniških obveznic. Lep prikaz trenutnega okolja negativnih obrestnih mer predstavlja izdaja dolga nemškega koncerna Henkel. Ni se še namreč zgodilo, da bi družba izdala obveznice z negativnim zahtevanim donosom. Henkel je tako izdal za 2,2 milijarde evrov obveznic različnih ročnosti in valut. Med drugim je izdal 2-letno euro-obveznico v višini 500 milijonov evrov s kuponsko stopnjo 0 % ter zahtevanim donosom -0,05 % in 5-letno euro-obveznico v višini 700 milijonov evrov s kuponsko stopnjo 0 % ter zahtevanim donosom 0 %.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube