080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: V letu 2015 več kot 10-odstotna rast delnic

Damjan Kovačič

upravljavec - analitik

Ameriško gospodarstvo je bilo tudi v letu 2015 najbolj dinamično izmed razvitih trgov. Tudi v letu 2016 pričakujemo zelo uravnoteženo, okoli 2,5-odstotno gospodarsko rast, ki se bo prelila v vse sektorje z izjemo predelovalne industrije, ki plačuje davek močnega dolarja, nizkih cen surovin in šibkih trgov v razvoju.

Konec leta se je Odbor za odprti trg ameriške centralne banke vendarle odločil za zgodovinski dvig ciljne kratkoročne obrestne mere Fed Funds na 0,25 do 0,50 %. Po napovedih in projekcijah ameriške centralne banke lahko ob nadaljevanju zmerne rasti v letu 2016 računamo na štiri dodatne dvige OM ob jasno izraženem pričakovanju, da se bo inflacija na srednji rok dvignila na ciljno vrednost dveh odstotkov. Za vlagatelje na delniških trgih je v resnici najbolj tvegano obdobje po koncu dvigovanja kratkoročnih obrestnih mer, medtem ko znotraj ciklov rasti obrestnih mer donosi delnic v preteklosti niso bistveno odstopali od zgodovinskih povprečij.

Najpomembnejši svetovni delniški indeks S&P 500, ki ga sestavlja 500 vodilnih ameriških korporacij, je lani v dolarjih izgubil 0,7 %, če k rezultatu prištejemo dividende pa je dosegel 1,4 % celotni donos oziroma 10,5 % donos evrih. Zanimivo je, da so bili v zadnjih 13 letih donosi ameriških delnic pozitivni kar v 12 letih, z izjemo borznega zloma leta 2008, ko so delnice strmoglavile za 37 %.

V letu 2015 je bila izredno pomembna izbira pravih delnic, saj je bila ekskluzivna skupina tehnoloških delnic Facebook (+34 %), Amazon (+118 %), Netflix (+134 %) in Google (+47 %), ki so jo nekateri poimenovali s kratico FANG, s povprečno rastjo več kot 80 % zaslužna za okoli 3,5 odstotnih točk rasti indeksa S&P 500. Brez teh delniških šampionov bi ameriške borze končale leto v rdečih številkah, saj sestavljajo delnice FANG kar 20 % tehnološkega indeksa Nasdaq 100 in skoraj 7,5 % delniškega indeksa S&P. Velike zmagovalke, ki so v preteklem letu največ prispevale k rasti delnic, nato ponavadi izgubijo sapo in se zelo redko obdržijo na zmagovalnem odru. Zgodovinska statistika pravi, da bodo lanski šampioni za rastjo indeksov letos zaostali za povprečno 3 %, vendar pa ne gre za zelo močno statistično korelacijo.

Delniški indeksi razvitih svetovnih trgov so v koledarskem letu 2015 v evrih povprečno pridobili okoli 12 odstotkov vrednosti: S&P 500 (+10,6 %), Dow Jones (+8,9 %), tehnološki Nasdaq (+17,7 %), evropski Stoxx Europe 600 (+9,6 %), nemški DAX (+7,8 %), japonski Nikkei (+10,4 %) in indeks razvitih trgov MSCI World (+8,5 %).

Trgi v razvoju: Kitajska v središču volatilnosti držav v razvoju

Uroš Vek

upravljavec naložb

Delniški indeks držav v razvoju MSCI EMERGING MARKETS je v decembru padel za 5,2 %, merjeno v evrih, medtem ko je indeks razvitih držav, MSCI WORLD, padel v evrih za 4,6 %. Visoka volatilnost kitajskih delniških trgov je v začetku leta 2016 povzročila preplah med vlagatelji. Kitajske oblasti so intervenirale tako, da so državni skladi začeli odkupovati delnice in centralna banka je denarnemu trgu omogočila dodatno likvidnost.

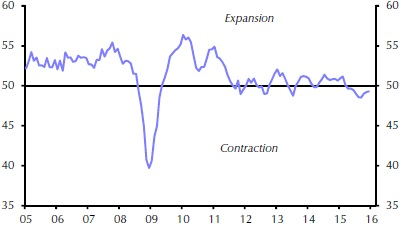

V kolikor pozornost preusmerimo iz strahu in panike v makroekonomske indikatorje lahko rečemo, da so reakcije vlagateljev pretirane. Zadnji ekonomski podatki držav v razvoju namreč kažejo majhno izboljšanje. Skupni indeks nabavnih managerjev (PMI) držav v razvoju se je decembra v primerjavi z novembrom izboljšal, in sicer na 49,3 iz 49,2. Rast je resda majhna, vendar je to že drugi zaporedni mesec, v katerem so nabavniki bolj optimistični.

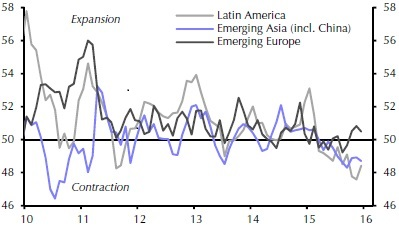

Gledano regijsko izstopajo evropske države v razvoju, ki so edine izmed treh regij nad mejo 50 in izkazujejo rast industrijske proizvodnje, medtem ko sta Latinska Amerika in Azija okrog 48. V kolikor Kitajsko izvzamemo iz celotne Azije, so podatki za azijsko regijo bolj pozitivni.

Slika 1: Skupni indeks PMI držav v razvoju

Vir: Capital Economics 2016

Slika 2: Regijsko gibanje PMI

Vir: Capital Economics 2016

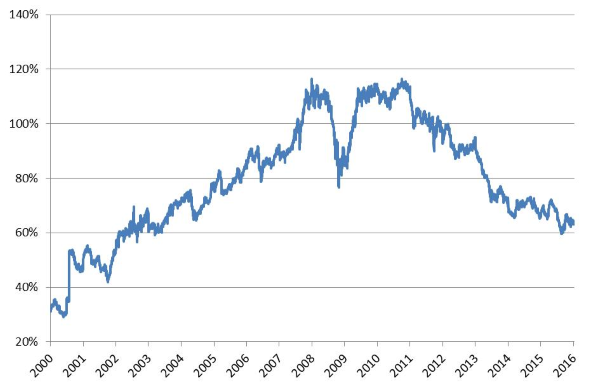

Na drugi strani je potrebno izpostaviti tudi relativno nizka vrednotenja delniških trgov držav v razvoju. Diskont nasproti razvitim državam se še poglablja in se približuje meji 40 %, kar pomeni, da je marsikateri negativni scenarij te regije že zajet v trenutnih cenah delnic. Skratka vrednotenja so nižja od razvitih držav, medtem ko je povprečna gospodarska rast še vedno višja v tej regiji kot v razvitih državah.

Slika 3: Gibanje razmerja multiplikatorja knjigovodske vrednosti (PB) držav v razvoju in razvitih držav

Vir: Bloomberg.

Slovenija: SBI TOP v letu 2015 izgubil več kot 10 %

Uroš Selič

upravljavec - analitik

Trgovanje na Ljubljanski borzi v letu 2015 se ni končalo po volji vlagateljev. Slovenski borzni indeks SBITOP se je na letnem nivoju znižal za dobrih 10 odstotkov, največji poraženec, Telekom Slovenije, pa je zaradi propadle privatizacije izgubil kar polovico vrednosti.

Pričakovanja vlagateljev o nadaljevanju privatizacije slovenskih podjetij so bila ob koncu leta 2014 precej visoka, a se je zaradi vmešavanja politike vse skupaj odvilo drugače. Edini izjemi, ki sta končali leto pozitivno, sta delnici Krke in Luke Koper, ki sta kljub skromnemu prometu vendarle zabeležili nekajodstotno rast. Več kot 10-odstotni padec sta doživeli delnici Petrola in Gorenja, katerega poslovanje je oteževalo predvsem dogajanje v Ukrajini in Rusiji. Tečaj delnice največjega slovenskega zavarovalničarja, Zavarovalnice Triglav, pa je kljub dobremu poslovanju in relativno visoki dividendi ostal nespremenjen.

Po napovedih podjetij in analitikov naj bi se prihodki borznih podjetij v letu 2016 v povprečju povečali komaj za odstotek, ponovno pa naj bi se izboljšala dobičkonosnost poslovanja, saj naj bi se čisti dobički povečali za okrog šest odstotkov. Slovenska podjetja so v primerjavi z evropskimi podjetij relativno podcenjena, saj znaša kazalnik med ceno in dobičkom na delnico samo 10, kar je polovico evropskega, pa tudi dividendni donos je pri 5 % bistveno višji od povprečja evropskih indeksov pri okoli 3,5 %. Do kolikšne mere je ta diskont upravičen zaradi nelikvidnosti trga in prevladujočega vpliva državne lastnine bo v veliki meri povedala letošnja primerjava gibanja borznih indeksov, do takrat pa ostajamo na domačem trgu previdno optimistični.

Dolžniški trgi: FED pričel z normalizacijo obrestnih mer

Mag. Rene Redžič

upravljavec naložb

Ameriški FED je na decembrskem zasedanju po sedmih letih rekordno nizke ključne obrestne mere to pričakovano zvišal za 25 bazičnih točk na 0,5 %. Obrestna mera sicer ostaja daleč pod povprečjem zadnjega 15-letnega obdobja, ko je znašala 2,0 %, v obdobju med leti 2000 in 2007 pa celo 3,2 %. Ob dvigu kratkoročne obrestne mere je FED signaliziral, da lahko v letu 2016 pričakujemo dodatne štiri dvige obrestne mere in izrazil pričakovanje, da se bo stopnja inflacije na srednji rok dvignila na ciljno vrednost pri 2 %. Pričakovana ključna obrestna mera v ZDA se tako za konec leta 2016 nahaja na nivoju 1,375 %, v letu 2017 na nivoju 2,5 %, v letu 2018 pa še dodatnih 100 bazičnih točk više pri 3,5 %. Dinamika višanja ključne obrestne mere bo gotovo odvisna od stanja ameriškega gospodarstva, ki trenutno beleži eno najnižjih stopenj brezposelnosti (5,0 %) ter 2 % jedrno inflacijo (brez upoštevanja cen energentov in hrane), kar je tudi dolgoročni cilj centralne banke.

Velja izpostaviti tudi dogodek, ki je pretekli mesec pretresel trg ameriških obveznic zunaj naložbenega razreda. Družba za upravljanje vzajemnih skladov Third Avenue Management LLC, ki upravlja dobrih 7 milijard dolarjev sredstev, je namreč začasno zaustavila izplačila vlagateljev iz visoko tveganega obvezniškega sklada. Investitorji so to potezo označili kot jasen signal zmanjšane likvidnosti v tem segmentu obveznic, posledično so se povečali zahtevani donosi tovrstnih obveznic. Indeks iBoxx USD Liquid High Yield je tako v drugi polovici decembra dosegel nivo z avgusta leta 2013 ter se v enomesečnem primerjalnem obdobju znižal za 2,29 %. Sicer je indeks v letu 2015 izgubil dobrih 5 % vrednosti.

Na decembrskem zasedanju je ECB program EAPP podaljšala do konca marca 2017 ter skupno vrednost predvidenih odkupov zvišala za dodatnih 360 milijard evrov na 3.360 milijard evrov (slabih 34 % evropskega BDP). Nekoliko je spremenila ustroj programa, ki bo zaobsegel tudi druge vrste obveznic (obveznice lokalnih in regionalnih oblasti). ECB mesečnega obsega programa odkupov obveznic v nasprotju s pričakovanji trga ni povečala, je pa znižala obrestno mero za prejete depozite bank za dodatnih 10 bazičnih točk na -0,30 %. Investitorji so z razočaranjem sprejeli predvidene poteze ECB, zahtevane donosnosti referenčnih 10-letnih evropskih državnih obveznic so se glede na mesec november v povprečju zvišale za dobrih 20 bazičnih točk (0,2 %) in se trenutno gibljejo na nivoju pri 0,77 %.

V Sloveniji pomembnejših dogodkov v mesecu decembru nismo zabeležili. Med izdajatelji dolga je bila aktivna le družba SIJ - Slovenska industrija jekla, d. d., ki je kljub težavam, ki spremljajo prevzem družbe Perutnina Ptuj, izdala komercialne zapise v skupnem nominalnem znesku 17,66 milijona evrov z letno obrestno mero 2,20 %. Cilj družbe SIJ je bil sicer zbrati 20 milijonov evrov.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube