080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi - Vlagatelji v pravljični deželi: delniški donosi z obvezniškim tveganjem

Damjan Kovačič,

upravljavec - analitik

Prvo polovico leta si bomo na svetovnih trgih zapomnili po nadaljevanju izjemno sinhrone rasti delniških tečajev, rekordno nizkih nihanjih in padanju tečaja dolarja. Povprečni dolarski donos na 45 glavnih delniških trgih je bil pozitiven v vseh državah razen v Rusiji in je znašal okoli 15 %. Z vidika evropskega vlagatelja je potrebno upoštevati, da je tečaj evra v prvi polovici leta pridobil okoli 7 %, kar pomeni, da lahko slabo polovico donosov pripišemo šibkemu dolarju.

Zakaj toliko omenjamo rekordno nizka nihanja na delniških trgih oziroma volatilnost? Na ameriških delniških trgih je bila v zadnjih šestih mesecih dosežena volatilnost na letni ravni samo 7 %, od zadnjega 5-odstotnega negativnega popravka je minilo že 170 dni, letos pa so ameriške delnice od vrha izgubile manj kot 3 %, kar je petkrat manj od običajnega povprečja.

Posledica neverjetno nizke volatilnosti je, da so tveganju prilagojeni donosi še za razred ali dva boljši, kot se zdi na prvi pogled. Vlagatelji živijo v pravljični deželi, kjer imajo na voljo normalne delniške donose z nihanji kot pri obveznicah.

Nekateri vrhunski specialisti za izvedene finančne instrumente opozarjajo, da je rekordno nizka volatilnost ustvarila velika strukturna nesorazmerja v cenah nakupnih in prodajnih opcij ter drugih finančnih instrumentov. Celo manj informirani vlagatelji so začeli množično špekulirati s prodajo premije na finančna tveganja, kar je privedlo do največje kratke (short) pozicije na volatilnost v zgodovini. Iz zgodovine je znano, da se takšni izleti v neznano s kompleksnimi instrumenti, ki jih ne razumejo, za investitorje običajno ne končajo dobro in lahko sprožijo povzročijo precejšnje pretrese na finančnih trgih.

Borzni indeksi svetovnih razvitih trgov so v prvi polovici leta, izraženo v evrih, v povprečju pridobili dober odstotke vrednosti: S&P 500 (+0,3 %), Dow Jones (-0,2 %), tehnološki Nasdaq (+5,4 %), evropski Stoxx Europe 600 (+5,0 %), nemški DAX (+4,5 %), japonski Nikkei (+0,6 %) in svetovni indeks razvitih trgov MSCI World (+1,1 %).

Trgi v razvoju - Globalno okolje pozitivno naklonjeno državam v razvoju

dr. Uroš Vek,

upravljavec naložb

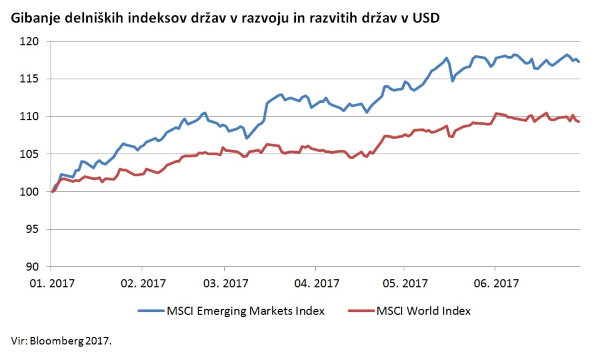

Ob koncu prvega polletja 2017 so delniški trgi držav v razvoju, merjeno po donosu, bistveno presegli delniške trge razvitih držav. Indeks MSCI EMERGING MARKETS je namreč v tem obdobju zrastel za dobrih 8 %, medtem ko je indeks razvitih držav MSCI WORLD v enakem obdobju zrastel za zgolj 1 %, merjeno v evrih.

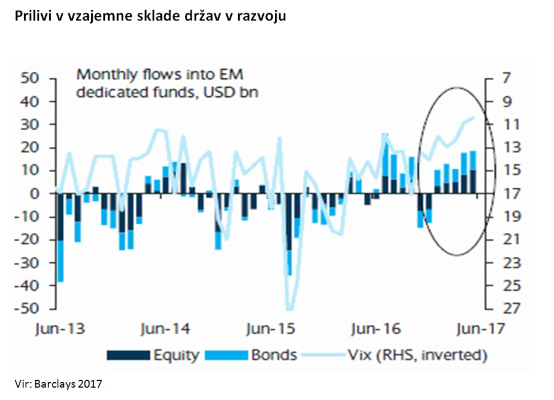

Nizka volatilnost globalnih trgov in nižje globalno tveganje sta pozitivno vplivala na prilive v sklade, ki nalagajo sredstva v vrednostne papirje držav v razvoju. V juniju so imeli okrog 20 milijard USD prilivov, nekje polovico v delniške in polovico v obvezniške sklade.

V primeru ugodnih globalnih razmer brez večjih političnih pretresov lahko pričakujemo nadaljevanje pozitivnega trenda v državah v razvoju. Investicijska aktivnost v razvitih državah se je povzpela, kar vliva upanje na stabilnejšo globalno rast v prihodnje, ki je v preteklosti temeljila zgolj na potrošnji. Posledično lahko pričakujemo večji obseg mednarodne trgovine, saj višje investicije s seboj prinesejo več mednarodne trgovine. Ponoven vzpon investicij in mednarodne trgovine se je začel na zelo nizkih nivojih, tako da lahko pričakujemo večletno okrevanje.

Največje tveganje za trge držav v razvoju izhaja iz napetosti na Korejskem polotoku. Severna Koreja namreč neomajno izvaja raketne poizkuse, kar vznemirja svetovno javnost. Še posebej Južno Korejo in Japonsko, ki sta sicer pod zaščito ZDA. Napenjanje moči in morebitno vojaško posredovanje bi se vsekakor poznalo na višji volatilnosti kapitalskih trgov.

Slovenija - Vlagatelji na slovenski borzi so s prvo polovico leta lahko zadovoljni

Uroš Selič,

upravljavec - analitik

V prvih štirih mesecih letošnjega leta je bila industrijska proizvodnja v primerjavi z enakim obdobjem lani višja za 6,8 %, vendar se je zaradi manjšega števila delovnih dni v mesecu aprilu nekoliko zmanjšala - za 0,5 % v primerjavi s prejšnjim mesecem. Saldo blagovne menjave je v mesecu aprilu zabeležil trgovinski presežek v višini 104,9 mio EUR. Največji del presežka je bil dosežen v trgovanju z državami zunaj EU (92,7 mio EUR). Izvoz je bil v primerjavi z enakim obdobjem lani višji za 4,3 %, medtem ko se je obseg uvoza zvišal za 3,4 %.

Vlagatelji na Ljubljanski borzi so s prvo polovico leta lahko zadovoljni, saj so donosi najpomembnejših slovenskih družb od začetka leta nadpovprečno dobri. Indeks blue chipov SBI TOP se je okrepil za dobrih 10 odstotkov, vendar se je polovica delnic v indeksu podražila za več kot 20 odstotkov, če pa upoštevamo dividende, pa še nekaj več. Edini delnici, ki v letošnjem letu nista kaj prida pridobili, sta delnici Krke in Gorenja, katerih poslovanje ni najbolj bleščeče. Čeprav je Krki uspelo izboljšati poslovne rezultate, so prihodnji izgledi družbe zaenkrat negotovi, saj celoten obseg konkurenčnih pritiskov na povprečne prodajne cene družbe v 2017 še ni povsem znan. Bo pa gotovo zanimiva letošnja skupščina, na kateri delničarji računajo dobiti odgovore na vprašanja, kako se bo Krka soočila z zaostrenim razmerami na trgu, ki znižujejo dobičkonosnost podjetja.

Dolžniški trgi - Pester junij

mag. Rene Redžič,

upravljavec naložb

ECB na junijskem zasedanju v skladu s pričakovanji ni sprejemala novih ukrepov. Ključna obrestna mera za območje evra tako ostaja pri 0 %. Poleg ključne obrestne mere ostajata nespremenjeni tudi obrestna mera za deponiranje presežne likvidnosti bank ( -0,40 %) ter obrestna mera za mejno posojanje (0,25 %). Na tokratnem zasedanju velja izpostaviti nekoliko spremenjeno retoriko na področju določanja ciljev centralne banke. Če je bila stopnja brezposelnosti v preteklosti nekakšen smernik ECB, je predsednik Mario Draghi v zadnji komunikaciji dodal tudi kakovost zaposlitve (zaposlitev za določen/nedoločen čas) in rast plač. S tem je pripeljal odločanje o monetarni politiki bližje ameriški centralni banki FED.

Inflacija v evroobmočju se je sicer v juniju znižala na najnižjo raven letos - 1,3 % na medletni ravni, kar je 10 bazičnih točk manj od stopnje inflacije mesec poprej (1,4 %). Jedrna inflacija (brez vpliva energentov in hrane) se je v nasprotju s prejšnjim mesecem zvišala, in sicer z 0,9 % na 1,1 % na medletni ravni. Glede na to, da si ECB želi večje konsistentnosti pri stopnji inflacije, ni pričakovati, da bi v kratkem spreminjala okvire monetarne politike, a je javni nastop predsednika ECB konec junija v Lizboni povzročil konkretnejše premike na finančnih trgih. Investitorji so se predvsem odzvali na Draghijev pozitivni pogled na evropsko gospodarstvo in stopnjo inflacije (nižja inflacija v mesecu juniju naj bi po njegovih besedah bila le začasen pojav) ter njegov namig glede načina ukinitve stimulusa, kar je sprožilo val špekulacij na trgu, da bo trenutna ohlapna monetarna politika opuščena prej, kot je bilo prvotno pričakovano. Po tem, ko so se donosnosti evropskih državnih obveznic v prvih treh tednih junija znižale na nivoje iz začetka letošnjega leta, je sledil močan odboj. Krivulja donosnosti 10-letnih evropskih državnih obveznic se je iz nivoja pri 0,92 %, povzpela na marčevske nivoje pri 1,3 %.

Ameriški FED je na junijskem zasedanju drugič letos dvignil ključno obrestno mero ter ohranil napoved o dodatnem dvigu v preostanku letošnjega leta. Ciljni razpon ključne obrestne mere tako znaša med 1 in 1,25 %. Predsednica FED Janet Yellen je ob najavi dviga pojasnila, da je trenutno nekoliko nižja stopnja inflacije le prehoden pojav ter da pričakuje nadaljnjo krepitev ameriške gospodarske rasti in trga dela v preostanku leta. FED je predstavil tudi načrt skorajšnjega začetka zmanjševanja obsega 4.500 mrd USD velike bilančne vsote centralne banke. Centralna banka bo po napovedih pričela svojo bilanco zmanjševati postopoma, po 6 mrd USD mesečno, nato pa bo vsake tri mesece dvignila tempo še za dodatnih 6 mrd USD, vse dokler ne bo mesečno zmanjševanje bilančne vsote doseglo 30 mrd. Predvideni ukrepi FED so se odrazili predvsem na kratkoročni krivulji donosnosti obveznic. Zahtevana donosnost 2-letnih ameriških državnih obveznic je porasla na 1,4 %, kar je najvišja zahtevana donosnost vse od tretjega četrtletja leta 2008.

Iz Slovenije velja omeniti novico, da je družba GEN-I, d.o.o., dobavitelj električne energije in zemeljskega plina, uspešno izdala 12-mesečne komercialne zapise v skupni nominalni vrednosti 27 mio EUR z obrestno mero 1,2 % letno. Izdaja je bila s strani investitorjev odlično sprejeta, saj je družba s strani zainteresiranih investitorjev prejela zavezujoče ponudbe v vrednosti 45 mio EUR. Namen izdaje komercialnih zapisov je financiranje obratnega kapitala družbe ter razpršitev strukture virov kratkoročnega financiranja v primerjavi z bančnim kreditiranjem.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube