080 22 42

080 22 42 info@infond.si

info@infond.si

Damjan Kovačič,

upravljavec analitik

Finančni trgi bodo še nekaj časa pod vtisom nepričakovano negativnih novic z ameriškega trga dela. Informacija o trendih na trgu dela je daleč najpomembnejša makroekonomska objava, posebej zdaj, ko visi na nitki hitrost načrtovane normalizacije obrestnih mer.

Če je še na začetku leta večina analitikov za letos pričakovala morda celo štiri dvige kratkoročne OM, je verjetnost, da bi prišlo do junijskega dviga, po objavi čez noč strmoglavila z 20 % na samo 2 %, do konca leta pa je padla na okoli 60 %. Vmes se bo zgodil referendum o izstopu Velike Britanije iz EU, kjer bo, kot kaže, odločal fotofiniš, nato pa bo večina pozornosti usmerjena v ameriško predvolilno kampanjo, ki lahko vnese na trge dodatno negotovost.

Ameriško gospodarstvo je namreč maja ustvarilo samo 38.000 novih delovnih mest, kar je bilo precejšnje razočaranje. Poleg tega so bile številke za nazaj dodatno popravljene navzdol, tako da je bil prirast novih delovnih mest marca in aprila za 59-tisoč manjši od prvotnih ocen.

Pri analizi podatkov s trga dela je bolj od posameznih mesečnih nihanj pomembno, kaj se dogaja z zaposlitvenimi trendi v 160-milijonski delovno aktivni populaciji. Večmesečni trendi so še vedno razmeroma pozitivni, čeprav se je stopnja rasti novih delovnih mest letos znižala z 2- na 1,7 % letno, oziroma na povprečno 200.000 delovnih mest mesečno. Zaradi manjšega števila delovno aktivnih prebivalcev je stopnja brezposelnosti upadla na 4,7 %, statistika pa kaže, da slabši majski podatki niso posledica odpuščanj, temveč se je umiril tempo zaposlovanja. Če je bilo na vrhuncu krize za vsako razpisano mesto prijavljenih 7 kandidatov, jih je danes samo še 1,4. Posledično zadnje čase ponovno narašča povprečna urna postavka, ki je letos za okoli 2,5 % višja, medtem ko je prej dosegala 2-odstotni trend rasti. Prav tako je pozitivno, da zasebna potrošnja, ki je glavni motor rasti, dosega realno rast med 2- in 3 %, kreditni in nepremičninski trendi pa so še vedno zelo zdravi. Med negativnimi dejavniki moramo izpostaviti še en majski hladen tuš, to nepričakovano močan padec aktivnosti v storitvenem sektorju. Indeks ISM Non-Manufacturing je zdrsnil s 55,7 na samo 52,9, kar je precej pod pričakovano vrednostjo 55,5.

Delniški indeksi svetovnih razvitih trgov so do začetka junija v evrih povprečno izgubili okoli tri odstotke vrednosti: S&P 500 (+0,1 %), Dow Jones (-0,4 %), tehnološki Nasdaq (-3,6 %), evropski Stoxx Europe 600 (-5,5 %), nemški DAX (-7,2 %), japonski Nikkei (-3,4 %) in svetovni indeks razvitih trgov MSCI World (-2,2 %).

Trgi v razvoju: Države v razvoju zaenkrat ne kažejo poglobitve gospodarskih tveganj

dr. Uroš Vek

upravljavec naložb

Po zelo donosnem prvem četrtletju so delniški trg držav v razvoju v mesecu maju padli in zaostajali za rastjo razvitih trgov. Delniški indeks držav v razvoju MSCI EMERGING MARKETS je v maju padel za 1,3 %, merjeno v evrih, medtem ko je indeks razvitih držav, MSCI WORLD, zrastel 2,9 %, merjeno v evrih. V kolikor pogledamo donosnost od začetka leta do konca maja 2016 ugotovimo, da so v ospredju še vedno delniški trgi držav v razvoju, in sicer za 1 odstotno točko, predvsem zaradi močne rasti v prvem četrtletju.

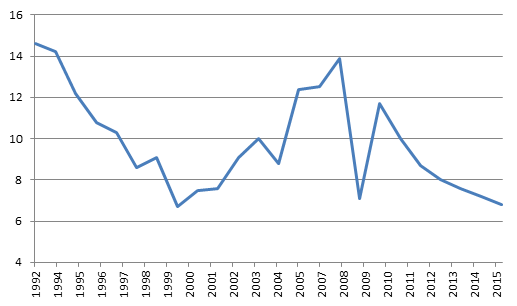

Kadar govorimo o državah v razvoju najprej pomislimo na Kitajsko, ki je po vseh indikatorjih daleč najbolj pomembna članica te skupine držav. Gospodarske novice, ki prihajajo iz te države v zadnjih nekaj četrtletjih, niso ravno spodbudne. Kitajska beleži padanje rasti gospodarske aktivnosti, saj smo bili v preteklost vajeni dvoštevilčne rasti, medtem ko je danes situacija drugačna. Rast BDP je še vedno slabih 7 %, kar je z vidika razvitih držav zavidanja vredno, vendar pa je trend gibanja rasti BDP negativen. Večina ključnih gospodarskih indikatorjev ne kaže znakov izboljšanja, kot npr. indeks nabavnih managerjev, rast industrijske proizvodnje, rast prodaje na drobno in investicije v osnovna sredstva. Na drugi strani pozitivni indikatorji, kot so rast prodaje nepremičnin in padanje zalog, sugerirajo, da zadeve niso preveč pereče in lahko v prihodnje pričakujemo obnovitev zalog in rast proizvodnje. Skratka, negotovost glede prihodnjega gospodarskega razvoja Kitajske je relativno visoka, vendar pa je potrebno izpostaviti pomembno pozitivno dejstvo. Kitajska oblast ima v svojem arzenalu močno gospodarsko orožje - največje devizne rezerve na svetu v višini 3,2 bilijona dolarjev in ohranjen presežek na tekočem računu plačilne bilance. To pomeni, da ima na voljo dovolj kapacitet za boj proti negativnim gospodarskim šokom.

Graf 1: Gibanje rasti BDP Kitajske na letni ravni v %

Vir: Bloomberg 2016.

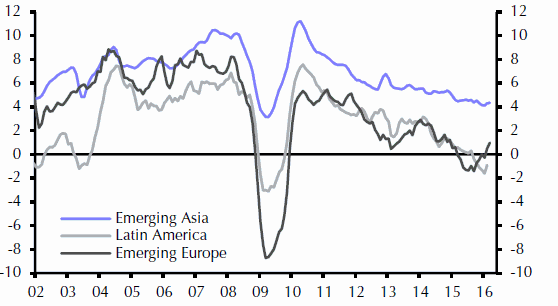

Gospodarsko gibanje celotne regije držav v razvoju se je v zadnjih mesecih sicer nekoliko povzpelo, kot nakazuje indeks gibanja BDP v državah v razvoju, ki ga objavlja Capital Economics. Razlog je predvsem v boljših gospodarskih razmerah v Ukrajini in Rusiji, katerih gospodarstvo se je po dolgem obdobju recesije v zadnjem času stabiliziralo.

Graf 2: Regijsko gibanje indeks BDP – napoved CE

Vir: Capital Economics 2016.

Slovenija: Rast zaposlenosti

Uroš Selič

upravljavec - analitik

Podatki iz evidenc zavoda za zaposlovanje kažejo, da se je v Sloveniji letos zaposlilo nekaj več kot 32-tisoč brezposelnih, kar je za 10 % več kot lani, število brezposelnih pa je bilo aprila za okoli 8 % nižje kot lani in znaša dobrih 105 tisoč oseb. Evropska komisija je za 0,1 odstotne točke poslabšala napoved letošnje gospodarske rasti za Slovenijo. Za letos nam tako napovedujejo 1,7-odstotno gospodarsko rast, za prihodnje leto pa 2,3-odstotno. Ob tem je zanimivo, da naj bi se stopnja brezposelnosti letos zniževala hitreje od prvotnih napovedi in naj bi konec leta po anketni metodi pristala pri 8,6 %.

Na slovenskem finančnem trgu je v ospredju poslovanje velikih slovenskih družb. Predvsem si lahko oddahnemo, da je Gorenje končno začelo dosegati višje stopnje rasti prodaje in dobička. V prvem četrtletju so tako ustvarili za 6,5 % več prihodkov od prodaje, denarni tok iz poslovanja EBITDA je bil višji za 19 %, dobiček iz poslovanja (EBIT) pa je znašal 6,8 milijona evrov in je bil za skoraj 52 odstotkov višji kot prvem četrtletju lani. Obdobje so pozitivno zaznamovale visoke rasti prodaje velikih in malih gospodinjskih aparatov ter ugodne spremembe v strukturi prodaje tako z vidika blagovnih znamk in izdelkov kot geografsko.

Novomeška Krka je objavila čisti dobiček v vrednosti 40,2 milijona evrov - za 27 odstotkov manjši kot v enakem obdobju lanskega leta - kljub temu, da se je prodaja zvišala za 4 odstotke na 300 mio evrov. Na manjši čisti dobiček glede na primerljivo obdobje lanskega leta so vplivali finančni odhodki, oziroma izguba na FX trgih, katero podjetje uporablja za zavarovanje poslov na vzhodnih trgih.

Skupina Zavarovalnica Triglav pa je v prvih treh mesecih ustvarila 22,6 milijona evrov čistega dobička oziroma 27 odstotkov manj kot v enakem obdobju lanskega leta. Sicer je Triglav v osnovni zavarovalni dejavnosti posloval dokaj uspešno, kar potrjuje rast premij hčerinskih zavarovalnic izven Slovenije, kombinirani količnik pa je v odsotnosti večjih škodnih dogodkov padel na 91,1 %.

Dolžniški trgi: Dvig obrestnih mer v ZDA se ponovno odmika

Rene Redžič

upravljavec naložb

Na junijskem zasedanju je Evropska centralna banka (ECB) po pričakovanjih ohranila ključno obrestno mero pri 0 %, obrestno mero za dana premostitvena posojila bankam pri 0,25 %, obrestno mero za prejete depozite bank pa pri trenutnih -0,40 %. Začetek programa nakupa podjetniških obveznic (program CSPP) je ECB najavila z 8. junijem, 22. junija pa bo izvedla nov krog ciljno usmerjenih operacij dolgoročnejšega refinanciranja (TLTRO II) z namenom spodbujanja posojilne aktivnosti bank. Sicer je ECB na svojem zasedanju navzgor popravila napoved gospodarske rasti in inflacije v območju evra za leto 2016. Tako se za območje evra napoveduje rast BDP v višini 1,6 % ter inflacija v višini 0,2 %. Za prihodnji dve leti pa ECB svojih napovedi glede inflacije ni spreminjal, tako naj bi ta v letu 2017 znašala 1,3 %, v letu 2018 pa 1,6 %. BDP naj bi v prihodnjih dveh letih zrastel po 1,7 %.

Na drugi strani Atlantika ameriški FED na aprilskem zasedanju ni posegal v območje obrestnih mer, kot kaže pa do sprememb ne bo prišlo tudi na junijskem zasedanju. Udeleženci na trgu so bili še konec maja dokaj prepričani, da se bo dvig obrestnih mer zgodil v prihodnjih dveh mesecih, saj je verjetnost junijskega dviga ob koncu maja znašala več kot 28 %, medtem ko je morebiten julijski dvig izkazoval več kot 54 % verjetnost. Temu je pritrjeval tudi govor predsednice FED Janet Yellen, ki je konec maja na priznani ameriški univerzi Harvard predstavila poglede centralne banke glede prihodnje denarne politike. Izpostavila je, da razmere v gospodarstvu napredujejo (med drugim tudi okrevanje nepremičninskega trga), zato je v prihajajočih mesecih primerno pričakovati naslednji dvig ključne obrestne mere. Po junijski objavi slabših podatkov s trga dela v ZDA je verjetnost dviga močno zdrsnila in trenutno znaša le 2 % za junijski ter slabih 22 % za julijski dvig. Ob dejstvu, da se FED v večji meri naslanja tudi na ekonomske razmere v drugih državah ter njihove finančne trge, gotovo predstavlja določeno oviro za trenuten dvig obrestnih mer tudi junijski referendum o izstopu Velike Britanije iz EU. Ankete trenutno govorijo v prid podpornikom izstopa Velike Britanije iz EU.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube