080 22 42

080 22 42 info@infond.si

info@infond.si

Aleš Šoba, CFA

upravljavec - analitik

Delnice razvitih trgov (MSCI World Index) so v mesecu aprilu pridobile 0,7 % in letošnji padec znižale pod 5 % (merjeno v EUR). Strahovi v začetku leta predvsem glede upočasnitve kitajskega gospodarstva in višjih obrestnih mer s strani ameriškega FED so se v zadnjih mesecih umirili. Največ so k temu pripomogli podatki iz Kitajske, kjer je komunistična vlada odprla kreditno pipico in znova, vsaj začasno, večino makroekonomskih kazalnikov usmerila v pravo smer. Vprašanje je, kako dolgo bo ta mir vztrajal. Če je glavni problem kitajskega gospodarstva prehitra rast dolgov v primerjavi z rastjo BDP, potem si je večina enotna, da si s tem kitajska vlada le kupuje čas in prelaga probleme v prihodnost. Obenem s pospešitvijo rasti kitajskega gospodarstva so pridobile tudi surovine (predvsem železova ruda), ki so skupaj z višjo ceno nafte in šibkejšim ameriškim dolarjem vrnile mir na večino delniških trgov.

Kljub pozitivnejšim utripom z delniških trgov pa ostajajo delnice pod vrhovi, doseženimi lani maja. Glavni razlog je, da so dobički podjetij nižji, kot so bili pred letom dni, kar pomeni, da so vrednotenja višja kot ob istem času lani. Dokler ne izplavamo iz recesije dobičkov je težko pričakovati, da bodo delnice dosegle nove najvišje vrednosti. Na drugi strani pa ostajajo centralne banke izjemno agresivne, še posebej z uvedbo negativnih obrestnih mer, kjer pa ostaja dilema, ali prinašajo več pozitivnih kot negativnih učinkov. Edina izjema je ameriški FED, kjer ostajajo pričakovanja po novih dvigih obrestnih mer v drugi polovici leta 2016.

Lahko rečemo, da je ta bikovski trend res utrujen, vendar okolje počasne gospodarske rasti (brez recesije) in nizkih obrestnih mer vseeno govori v prid temu, da bodo delnice razvitih trgov ob koncu leta višje, kot so danes.

Trgi v razvoju: Po obdobju rasti sledi kratek predah za razmislek

Uroš Vek

upravljavec naložb

Po zelo donosnem mesecu marcu so delniški trgi držav v razvoju aprila beležili kratek predah. Delniški indeks držav v razvoju MSCI EMERGING MARKETS je v aprilu padel za 0,11 %, merjeno v evrih, medtem ko je indeks razvitih držav, MSCI WORLD, zrasel za pičlih 0,85 %, merjeno v evrih. Če pogledamo donosnost od začetka leta do konca aprila 2016 ugotovimo, da je bila donosnost delniških trgov držav v razvoju višja od razvitih trgov za 5 odstotnih točk.

Naklonjeno globalno okolje in priliv svežega denarja sta spodbudila rast tečajev delniških naložb držav v razvoju. Popravek na področju surovin in nafte ter ohranjanje politike nizkih obrestnih mer FED sta znižala volatilnost trgov in delovala pozitivno na sentiment vlagateljev. Ta sentiment se lahko hitro spremeni. FED namreč napoveduje vsaj dva dviga obrestnih mer v letu 2016 in posledično lahko ponovno pričakujemo večjo volatilnost na delniških trgih držav v razvoju.

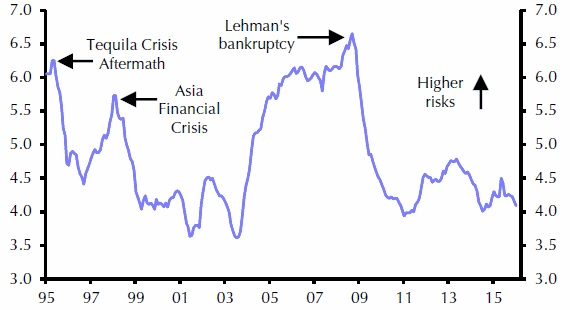

Regije držav v razvoju pa ni smiselno enotno obravnavati v primeru, kadar pomislimo na tveganje in večjo volatilnosti delniških trgov kot posledico dviga ameriških obrestnih mer. Capital Economics izračunava poseben indeks imenovan CERI, ki spremlja finančna tveganja v 28 državah v razvoju. Trenutna vrednost je bistveno pod vrednostjo v prejšnjih krizah. Sklepamo lahko, da tveganja niso enaka za vse države v razvoju in da zaenkrat ni znakov, ki bi govorili o finančni krizi v celotni regiji.

Graf gibanja indeksa CERI

Vir: Capital Economics 2016.

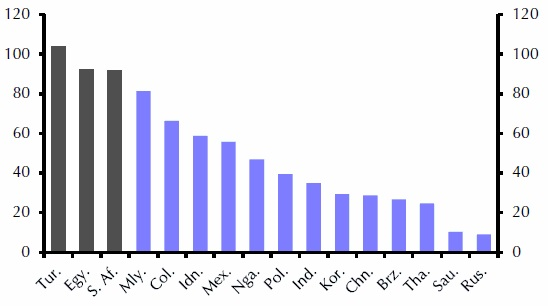

Negativen vpliv dviga obrestnih mer je bistveno večji za posamezne države, ki so močno odvisne od tujega financiranja. V letu 2016 izkazujejo največjo potrebo po tujem financiranju, ki ga merimo kot seštevek primanjkljaja tekočega računa plačilne bilance in vseh zapadlih obveznosti, Turčija, Egipt in Južna Afrika. V skupini držav, ki bi v največji meri trpele zaradi dviga obrestnih mer FED, ni največjih in najpomembnejših držav v razvoju - predvsem zaradi tega, ker so v zadnjem desetletju uspele znižati odvisnost od tujega financiranja in so se bistveno bolj naslonile na domače vire financiranja. To pa ne pomeni, da so problemi kakorkoli manjši. Nadomestila so jih druga tveganja, npr. večje tveganje domače finančne krize. V tem kontekstu je potrebno pozorno spremljati Kitajsko in Brazilijo, ki kažeta največje potencialno tveganje zaradi velike kreditne rasti v preteklosti in bi lahko bistveno bolj negativno vplivale na celotno regijo kot sam dvig obrestnih mer FED.

Potrebe po tujem financiranju (v % deviznih rezerv)

Vir: Capital Economics 2016.

Slovenija: Napovedane lepe dividende

Uroš Selič

upravljavec - analitik

V Sloveniji so se aprila cene življenjskih potrebščin v povprečju na mesečni ravni zvišale za 0,4 odstotka, medtem ko so se v primerjavi z istim obdobjem lani cene znižale za 0,6 odstotka. Mesečni vrnitvi inflacije so v največji meri prispevale višje cene obleke in obutve. Kljub trenutni vrnitvi inflacije pa so cene v Sloveniji od leta 2014 v fazi padanja, saj so se v povprečju v zadnjih dveh letih znižale za 2 odstotka. Kot kažejo zadnji statistični podatki stopnja brezposelnosti v zadnjem obdobju še naprej hitro pada. Konec aprila je bilo v Sloveniji brezposelnih 4,3 odstotka manj kot marca in kar 8,2 odstotka manj ljudi kot aprila lani.

Na Ljubljanski borzi je bilo prejšnji mesec sklenjenih za slabih 20 milijonov evrov poslov. Slovenski borzni indeks je izgubil 2 odstotka, od delnic iz prve kotacije pa je edino delnica Gorenja končala mesec v zeleni barvi - in to kar s 17-odstotno rastjo. Večina družb je objavila letna poročila oziroma revidirane rezultate poslovanja, vendar so to že stare informacije, ki se praktično ne razlikujejo od nerevidiranih rezultatov, ki smo jih imeli na voljo že pred nekaj tedni. Dobra novica za vlagatelje nekaterih slovenskih družb so predlogi višine dividend , ki jih še morajo na letnih skupščinah potrditi lastniki. V primerjavi z ostalimi evropskimi podjetji so nadpovprečne, saj na primer pri Krki in Luki Koper dividendna donosnost pri trenutni tržni ceni znaša dobre 4 %, Telekomu 6,5 %, pri Zavarovalnici Triglav pa kar 9,3 %. Upajmo, da bodo visoke dividende dobra spodbuda za poživitev dogajanja na Ljubljanski borzi.

Dolžniški trgi: ECB naznanila pogoje programa CSPP

Rene Redžič

upravljavec naložb

Na aprilskem zasedanju je Evropska centralna banka (ECB) ohranila ključno obrestno mero pri 0 %, obrestno mero za dana premostitvena posojila bankam pri 0,25 %, obrestno mero za prejete depozite bank pa pri trenutnih -0,40 %. Poleg marčevskega povišanja mesečnega obsega odkupov obveznic na 80 milijard evrov bo ECB v juniju izvedla nov krog ciljno usmerjenih operacij dolgoročnejšega refinanciranja (TLTRO II) z namenom spodbujanja posojilne aktivnosti bank. Junija se bo začel tudi program nakupa podjetniških obveznic (program CSPP), glede katerega so bile predstavljene prve podrobnosti. Nakupe, ki bodo regionalno razdeljeni, bo neposredno izvajalo 6 nacionalnih centralnih bank, in sicer belgijska, nemška, španska, francoska, italijanska in finska, ECB pa bo usklajevala tovrstne nakupe. V nakupe, ki se bodo izvajali tako na primarnem kot tudi na sekundarnem trgu, bodo vključene obveznice podjetij iz evroobmočja, ki so denominirane v evrih in imajo bonitetno oceno vsaj BBB- (torej znotraj naložbenega razreda) ter preostalo obdobje do dospetja med 6 meseci in 30 leti. Za nakupe znotraj programa CSPP niso predvidene obveznice finančnih institucij.

Če se nekoliko dotaknemo evropskega QE in Slovenije, program odkupov obveznic znižuje bančne obrestne mere, vpliv na likvidnost slovenskih bank pa je večinoma posreden. Glavnina likvidnostnih posegov Banke Slovenije (BS) se namreč izvaja na medbančnih OTC-trgih, prodajalci obveznic pa so večinoma tuje finančne institucije. Sicer je BS razkrila, da je v okviru programa odkupov obveznic, ki ga vodi ECB, s koncem meseca marca bilo kupljenih že za skoraj tri milijarde evrov slovenskih državnih obveznic, od tega je 92 % odkupov opravila BS, preostanek pa sama ECB. Če se nekoliko dotaknemo še pogojev programa CSPP, ugotovimo, da je med slovenskimi podjetniškimi obveznicami za potencialni nakup primerna zgolj obveznica Petrola z zapadlostjo leta 2019, izdana v višini 265 milijonov evrov. Morebiti bi lahko v izbor prišle še obveznice Družbe za avtoceste v Republiki Sloveniji (DARS). DARS sicer za svoj dolg nima izdelane bonitetne ocene, imajo pa izdane obveznice jamstvo države.

Na drugi strani Atlantika ameriški FED na aprilskem zasedanju ni posegal v območje obrestnih mer. Ohlajanje svetovnega gospodarstva nakazuje na počasnejši tempo normalizacije obrestnih mer v ZDA. Temu pritrjuje tudi zahtevana donosnost referenčnih ameriških državnih obveznic, ki se je iz nivojev pri 2,27 % z začetkom leta 2016 spustila na trenutne nivoje pri 1,74 %. Verjetnost dviga obrestne mere s strani FED na junijskem zasedanju je minimalna, znatno naraste šele s koncem leta 2016, ko znaša slabih 49 % (podatek velja na dan 06.05.2016).

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube