080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi – Silovit odboj tehnoloških delnic

Damjan Kovačič

upravljavec - analitik

Letošnji oktober je po 10- do 15-odstotni poletni korekciji na borzah ponudil diametralno nasprotno sliko, saj je minil v znamenju silovitega odboja delniških trgov s povprečno 8-odstotno rastjo indeksov na razvitih trgih ZDA, Evrope in Japonske. Delnice so tako že skoraj nadoknadile avgustovski padec tečajev, med sektorji pa sta z več kot 10-odstotno rastjo izstopala predvsem informacijska tehnologija in že skoraj pozabljena in pokopana energetika.

Pravo evforijo in mini bikovski stampedo pa so povzročili blesteči četrtletni rezultati poslovanja tehnoloških velikanov Amazona, Appla, Googla, Microsofta in Facebooka, katerih delnice so v zadnjih nekaj tednih pridobile tudi do 20 % vrednosti. Ta skupina dominantnih tehnoloških podjetij je te dni na borzi skupaj vredna neverjetnih 2200 milijard dolarjev, kar pomeni, da zaradi svoje velikosti in vpliva na investitorje vedno močneje premikajo in usmerjajo tako sektor informacijske tehnologije kot tudi ameriške in svetovne delniške trge.

V drugi polovici meseca je vlagatelje znova razveselil predsednik Evropske centralne banke Mario Draghi, ki vedno bolj odkrito namiguje, da bo ECB, ob nizki gospodarski rasti v evroobmočju, za dosego ciljne inflacije, morda že decembra posegel po še bolj stimulativnih ukrepih denarne politike.

Delniški indeksi razvitih svetovnih trgov so do konca septembra v evrih povprečno pridobili okoli 12 odstotkov vrednosti: S&P 500 (+10,9 %), Dow Jones (+8,8 %), tehnološki Nasdaq (+17,2 %), evropski Stoxx Europe 600 (+9,6 %), nemški DAX (+11,1 %), japonski Nikkei (+19,4 %) in indeks razvitih trgov MSCI World (+9,6 %).

Trgi v razvoju – Prvi znaki stabilizacije

|

Uroš Vek, upravljavec naložb

|

V oktobru so po dveh mesecih korekcije delniški trgi beležili rast tečajev. Delniški indeks držav v razvoju, MSCI EMERGING MARKETS, je v oktobru zrastel za 8,6 %, merjeno v evrih, medtem ko je indeks razvitih držav, MSCI WORLD, zrastel v evrih za 9,4 %. Znotraj držav v razvoju so najvišjo rast izkazovali argentinski (+27,6 %), indonezijski (+14,4 %) in kitajski (+13,2 %) delniški trg. Na drugi strani so bili poraženci prejšnjega meseca ukrajinski (-14,8 %), venezuelski (-5,4 %) in nigerijski (-5,1 %) trg.

Rast delniških tečajev v oktobru ne pomeni, da so se vsi temni oblaki iz neba držav v razvoju razpihali in bo naprej sijalo samo še sonce, temveč lahko pozitivni sentiment pripišemo predhodnemu globokemu padcu delniških tečajev, pričakovanju vlagateljev po nadaljnjih monetarnih ukrepih, predvsem v Evropi, Japonski in na Kitajskem, ter nekaj tudi pozitivnim makroekonomskim podatkom iz samih držav v razvoju, ki so ublažili izrazito negativna pričakovanja o gospodarski aktivnosti držav v razvoju.

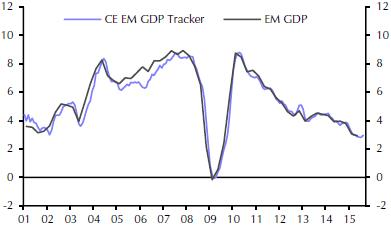

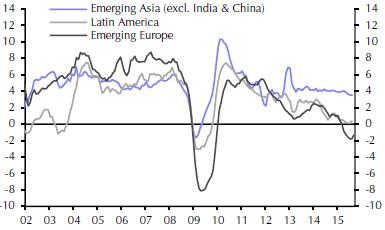

Capital Economics redno objavlja indeks gospodarske aktivnosti držav v razvoju t.i. »BDP Tracker«, ki je »leading« indikator gibanja bruto domačega proizvoda in kot tak napoveduje gibanje gospodarske rasti za obdobje šestih mesecev. Ključna ugotovitev, ki izhaja iz tega indikatorja je, da ni prišlo do kolapsa gospodarske rasti v državah v razvoju, kot so mnogi pričakovali in napovedovali. Gospodarska rast v državah v razvoju je za enkrat stabilna in kot kažejo zadnji podatki »trackerja« (Slika 1) se aktivnost v držav v razvoju celo izboljšuje. Regionalni pogled nakazuje na zasuk v pozitivno smer v Latinski Ameriki in v evropskih državah v razvoju, medtem ko je Azija relativno stabilna.

Oktobrski podatki indeksa nabavnih managerjev (PMI) industrijske dejavnosti potrjujejo pozitivnejši izgled za naprej in utrjujejo prepričanje, da bi najhujše v državah v razvoju lahko bilo za nami. V ključnih država te regije, kot sta Kitajska in Rusija, je prišlo do dviga indeksa. Indeks nabavnih managerjev celotne regije je zrastel iz 48,5 na 49, kar še vedno pomeni padanje industrijske proizvodnje (meja je 50), vendar je potrebno izpostaviti, da je indeks v oktobru prvič od februarja letošnjega leta zrastel. Regijsko gledano najvišji indeks izkazujejo evropske države v razvoju (53), sledijo azijske države, ki so rahlo pod mejo rasti industrijske proizvodnje, medtem ko imajo najnižji indeks države Latinske Amerike.

Na drugi strani je treba izpostaviti tudi relativno nizka vrednotenja delniških trgov držav v razvoju. Diskont nasproti razvitim državam je slabih 30 %, kar pomeni, da je marsikateri negativni scenarij te regije že zajet v trenutnih cenah delnic. Skratka, vrednotenja so nižja od razvitih držav, medtem ko je povprečna gospodarska rast še vedno višja v tej regiji kot v razvitih državah.

Slovenija – Do konca leta še dva prevzema

|

Uroš Selič, upravljavec - analitik

|

Banka Slovenije je jeseni nekoliko dvignila projekcijo gospodarske rasti v Sloveniji. Tako naj bi obseg BDP-ja letos zrasel za 2,5 %, v naslednjih dveh letih pa naj bi gospodarska rast presegla 2 %. Banka Slovenije pravi, da postaja struktura gospodarske rasti z močnejšim okrevanjem zasebne potrošnje vse bolj uravnotežena, največjo negotovost za dosego zastavljenih projekcij pa predstavlja obseg investicij države, ki se še naprej krčijo. Tudi Gospodarska zbornica Slovenije opozarja na predvideno znižanje investicijskih sredstev v proračunih za leti 2016 in 2017, ki bi lahko povzročila nadaljnji upad v gradbeni dejavnosti. Vrednost opravljenih gradbenih del se je namreč znižala že peti mesec zapored in bila avgusta za skoraj 16 % nižja kot lani in za več kot tretjino nižja od povprečja leta 2010. Kot opozarja gospodarska zbornica, bi lahko ob krčenju ali stagnaciji državnih naložb obseg gradbenih del padel za več kot 20 %, kar bi lahko ogrozilo okoli 10-tisoč delovnih mest.

Oktobra smo dočakali prevzemno ponudbo za družbo Žito d.d. s strani hrvaške Podravke. Za delnico ponuja 180,10 evra, imetniki pa bodo kupnino dobili nakazano do konca novembra. Skupina Podravka se bo s prevzemom povzpela na vrh prehrambne industrije na slovenskem trgu, z okoli 120 milijoni evrov prihodkov na leto. Do konca leta lahko pričakujemo še prevzemno ponudbo za največjega slovenskega pivovarja Pivovarna Laško d.d. s strani nizozemskega Heinekena, ki bo poleg kupnine dobrih 220 mio evrov poplačal vse dolgove do bank v vrednosti 185 milijonov evrov, ki so jih Laščani v preteklosti najemali za druge dejavnosti.

Oktobra se je na Ljubljansko borzo po dveh negativnih mesecih vrnil optimizem. Indeks SBITOP se je na mesečni ravni zvišal za dobre 3,5odstotne točke in pristal pri 692 indeksnih točk.

Dolžniški trgi - Čakajoč Godota

|

mag. Rene Redžič, upravljavec naložb

|

Čakali smo in čakali, a ponovno nismo dočakali. Podobno kot liki iz Beckettove drame se investitorji vse od marca 2015 intenzivno pripravljajo na dvig obrestnih mer v ZDA, ki bi po dobrem desetletju pomenil ponoven začetek procesa normalizacije obrestnih mer, a ga ne dočakajo. Ameriški FED se je na oktobrskem zasedanju odločil, da ključno obrestno mero obdrži na sedanjih nivojih med 0 in 0,25 %. V primerjavi s septembrskim pogledom je FED za odtenek bolj optimistično obarval svojo izjavo za javnost in si tako pustil odprta vrata za dvig ključne obrestne mere v letošnjem decembru. Iz poročila je razvidna predvsem zmanjšana zaskrbljenost glede stanja globalnega gospodarstva ter pričakovan postopen dvig inflacijske stopnje proti dvema odstotkoma ob okrevanju trga dela v ZDA. Po pričakovanjih analitikov je dvig obrestne mere v decembru dokaj verjeten in se je iz 34 % po zadnjem zasedanju FED dvignil na trenutnih 52 % (podatek velja na dan 05.11.2015). Ali bo do dviga v resnici prišlo še letos, bo odvisno predvsem od kakovosti gospodarski podatkov, ki bodo objavljeni do naslednjega zasedanja. Tako kot so tržni udeleženci svoje ravnanje močno prilagodili odločitvam centralnih bank, centralne banke svoje odločitve v zadnjih nekaj letih vse bolj prilagajajo podatkom s trga.

Evropska centralna banka (ECB) na oktobrskem zasedanju ni posegala na področje obrestnih mer. Ključna obrestna mera ostaja nespremenjena pri 0,05 %, obrestna mera za dana premostitvena posojila bankam znaša 0,3 %, obrestna mera za prejete depozite bank pa je v negativnem območju pri -0,20 %. Predsednik ECB Mario Draghi je presenetil trge z napovedjo morebitne spremembe ustroja, obsega ali trajanja programa EAPP, omenil je tudi možnost dodatnega znižanja obrestne mere za prejete depozite bank (po trenutnih ocenah analitikov bi lahko znižanje obrestne mere znašalo do 15 bazičnih točk). Evropskemu gospodarstvu največjo težavo predstavljata nižja gospodarska rast od predvidene in nizka inflacija, ki se je septembra na medletni ravni celo obrnila v deflacijo, v mesecu oktobru pa ustalila na ničelni ravni. Do konca letošnjega leta ni pričakovati večjih pretresov na dolžniških trgih, pomemben dejavnik nihajnosti na trgih pa bi lahko bile predvsem decembrske volitve v Španiji ter težnja Katalonije po odcepitvi od matične države.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube