080 22 42

080 22 42 info@infond.si

info@infond.si

| SAVA INFOND")

Količinsko rast jim uspe dosegati predvsem z delom, vezanim na potrošnika. Od konkurence se loči tudi po izredno dovršeni tehnologiji. Tako jim uspe dolgoročno poviševati svoje prodajne cene. Bruto marže dosegajo nekaj pod 50 %, medtem ko imajo maržo iz poslovanja okoli 24 % ter neto maržo okoli 16 %. Poslovanje financirajo tako iz dolžniškega kot lastniškega kapitala v razmerju 0,6 : 1,0. Celotni dolg bo v letu 2016 samo za 50 % višji od dobička pred obrestmi, davki in amortizacijo (EBITDA), kar dokazuje izredno konservativnost pri poslovanju. Kvaliteto poslovanja ter konkurenčne prednosti najbolj potrjuje donos na investiran kapital, ki bo letos znašal okoli 25,5 %.

Zaradi ekonomije obsega lažje postavijo proizvodnjo tam, kjer so surovine cenejše, česar si manjši konkurenti ne morejo privoščiti. Z nižjimi stroški na enoto so bolj prilagodljivi in dobičkonosni kot konkurenti, ki konkurirajo le s količinsko rastjo.

Na trgih, na katerih je prisoten 3M, velja, da so vstopne ovire dokaj nizke. Kljub temu so na teh trgih prisotni stroški zamenjave, saj 3M vsako leto zmerno poviša svoje cene. Njihove stranke ne preidejo k cenejši konkurenci, ki ima manj prepoznavno blagovno znamko.

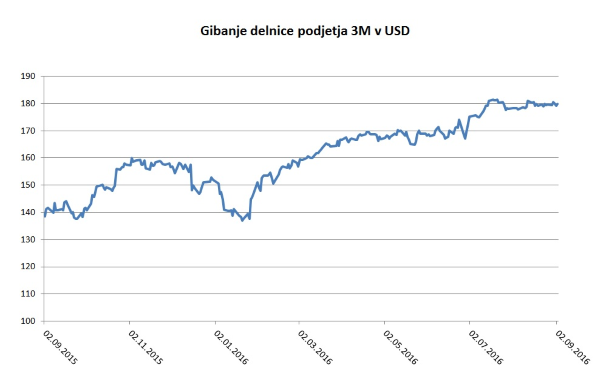

Delnica podjetja 3M je v letošnjem letu pridobila 19,20 %, v zadnjih 12 mesecih pa kar 32,55 %.

Vir: Bloomberg.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube