080 22 42

080 22 42 info@infond.si

info@infond.si

Kaj je prineslo leto 2025

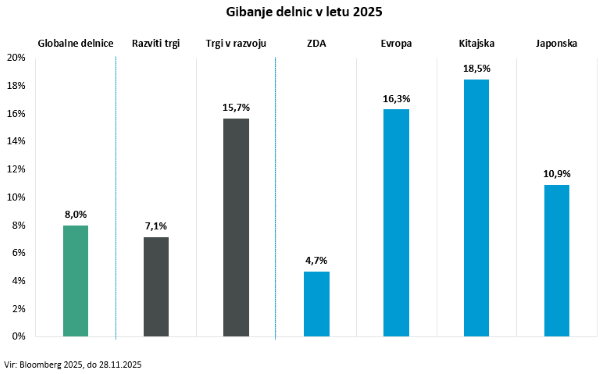

Kljub temu pot navzgor ni bila umirjena. Po pričakovanjih je Donald Trump prinesel negotovost, ki je dosegla vrhunec meseca aprila z napovedjo dramatičnih uvoznih carin. Ta dogodek in pojav konkurenčnih modelov umetne inteligence s Kitajske sta privedla do močne korekcije. Vendar je šlo le za kratek predah. Od aprila do konca novembra smo znova videli nove rekordne vrednosti za delnice, saj se strahovi glede negativnega vpliva carin niso uresničili. Odporna gospodarska rast in visoka rast dobičkov ob nadaljnjih investicijah v infrastrukturo, ki je potrebna za umetno inteligenco, sta bili dovolj, da leto 2025 zaključimo pozitivno.Pozitivna stvar leta 2025 pa je bila, da so se visokim donosom ameriških delnic končno pridružile tudi druge regije. Trgi v razvoju so zrasli za 15,7 %, evropske delnice pa za 16,3 %. Diverzifikacija je po letih, ko ameriške delnice niso imele prave konkurence, končno prišla do izraza.

Kaj lahko pričakujemo v letu 2026

Tudi v letu 2026 ostaja dominantna tema na delniških trgih umetna inteligenca in njen potencial, da transformira gospodarstvo in način, kako živimo. Glede na izkušnje iz leta 2025, ko so strahovi pred prihodom cenejših, a enako učinkovitih kitajskih modelov (t. i. »DeepSeek moment«), bojazen pred prevelikimi investicijami ter povišana vrednotenja (»ali smo v balonu« je bilo pogosto vprašanje vlagateljev) večkrat načeli njihovo potrpljenje, pričakujemo, da bo podobno tudi v letu 2026. Pot navzgor ne bo linearna, vendar si portfelja brez tehnoloških podjetij težko predstavljamo.Pričakujemo pa, da se bodo, podobno kot v letu 2025, poti navzgor pridružili tudi preostali deli delniških trgov. Nižje obrestne mere s strani ameriške centralne banke, fiskalne spodbude in manjša negotovost glede carin bodo dovolj, da ameriško gospodarstvo ohrani pozitivni moment. Višja produktivnost zaradi umetne inteligence bo resda pomenila manjšo rast zaposlovanja, bo pa pozitivno vplivala na dobičkonosnost ameriških podjetij.

Pozitivno leto pričakujemo tudi za evropske delnice. Evropsko gospodarstvo bo dobilo pozitiven vzgon s strani nemških fiskalnih spodbud. Nemško gospodarstvo bo tako po letih stagnacije končno doživelo odboj. Investicije v obrambo in infrastrukturo bodo ključne za dvig rasti evropskega gospodarstva.

Kitajska gospodarska rast se bo še naprej upočasnjevala, vendar bo v ospredju njen tehnološki sektor, ki edini lahko ogrozi ameriški primat.

Tveganja seveda ostajajo. Rivalstvo med ZDA in Kitajsko ter nadaljevanje deglobalizacije bo imelo še naprej ogromen vpliv na finančne trge. Učinkovitost bo dala prednost varnosti in odpornosti gospodarstev, kar lahko na srednji rok pomeni višjo inflacijo. V ZDA bomo opazovali, ali trg dela ostaja stabilen, višja brezposelnost zaradi umetne inteligence pa lahko sproži vprašanje glede recesije. Prav tako bodo v ospredju vprašanja vzdržnosti javnih dolgov. Francija ostaja tista država v Evropi, ki bo najbolj pod drobnogledom.

Nazadnje pa so tu tudi vprašanja glede višjih vrednotenj. Na kratek rok (1 leto) ni nobene korelacije med višino vrednotenj in gibanjem delnic. Pomembnejša je rast dobičkov. Glede na pričakovani razcvet produktivnosti zaradi uvajanja umetne inteligence smo optimistični, da imamo pred seboj še eno leto dvomestne rasti dobičkov.

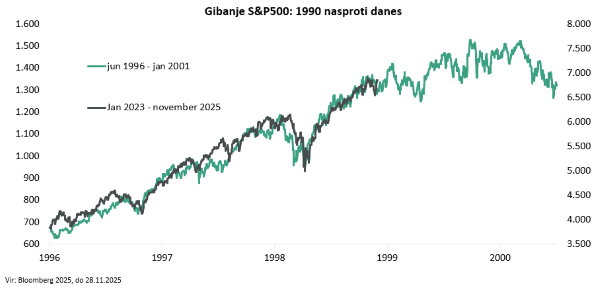

Če bi morali odgovoriti na vprašanje, kje smo v primerjavi z 90 leti prejšnjega stoletja in tehnološkim balonom, bi dejali, da še nismo na koncu. Sestavine za morebitno manijo so prisotne. Ali bomo rajali kot leta 1999, pa bomo še videli.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube