080 22 42

080 22 42 info@infond.si

info@infond.si

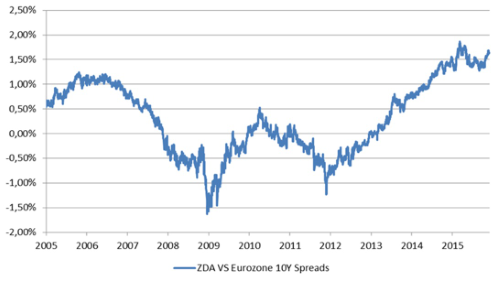

Pomemben vpliv na divergenco obrestnih mer in posledično donosov obveznic razvitih držav so imele nasprotujoče si monetarne politike, predvsem EU in Japonske na eni ter ZDA na drugi strani. Drug pomemben dejavnik divergence obrestnih mer je bil padec cen nafte in drugih energentov. Sprva je veljalo, da bodo pozitivni učinki padca cen vidni zlasti v ZDA, a je kot kaže nizka cena energentov najbolj pozitivno vplivala na EU in Japonsko. V ZDA so namreč padcu cen nafte podjetja prilagodila predvidene investicije oziroma so jih ustrezno zmanjšala. Dejstvo je, da se bo bilančna vsota ECB, ki je v mesecu marcu 2015 pričela izvajati program odkupa obveznic EAPP (ang. Expanded asset purchase program - EAPP) na sekundarnem trgu, v letošnjem decembru pa spremenila ustroj (sedaj še obveznice državnih in lokalnih oblasti) in ročnost programa EAPP (podaljšanje do marca 2017), glede na bilančno vsoto ameriškega FED tako v absolutnem kot tudi v relativnem smislu povečala. Medtem, ko je FED podoben ukrep opustil v letu 2014, nameravala ECB svojo bilančno vsoto povečati na 3.360 milijard evrov oziroma slabih 34 % evropskega BDP. Zaloga državnih obveznic, razpoložljivih za privatni sektor, se bo povečala v ZDA in ob aktivni vlogi ECB ter nacionalnih centralnih bank zmanjšala v evroobmočju. Večja ponudba ameriških državnih obveznic ustvarja večji cenovni pritisk in zvišuje njihovo zahtevano donosnost, medtem ko je v evroobmočju zaradi manjše razpoložljive količine obveznic na trgu tudi cenovna občutljivost investitorjev za donose obveznic manjša. Oba argumenta govorita v prid nadaljnjega povečevanja razmikov v donosnosti obveznic iz evroobmočja ter ameriškimi obveznicami, a je velik del divergence obrestnih mer najverjetneje že upoštevan v trenutnih nivojih donosnosti obveznic.

Razmik v krivulji donosnosti med 10-letnimi državnimi obveznicami v ZDA ter evroobmočju

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube