080 22 42

080 22 42 info@infond.si

info@infond.si

Mediji pri poročanju o kapitalskih trgih posvetijo največ pozornosti delniškim trgom predvsem zaradi večje zanimivosti, ki izvira iz večje volatilnosti (nihajnosti) delnic v primerjavi z ostalimi naložbenimi razredi kot so npr. obveznice. Ta članek je namenjen analizi več desetletnega bikovskega trenda državnih obveznic, ki pa v mislih vlagateljev ni tako močno usidran kot je npr. zadnja svetovno finančna kriza na delniških trgih.

Bikovski trend vse od leta 1981

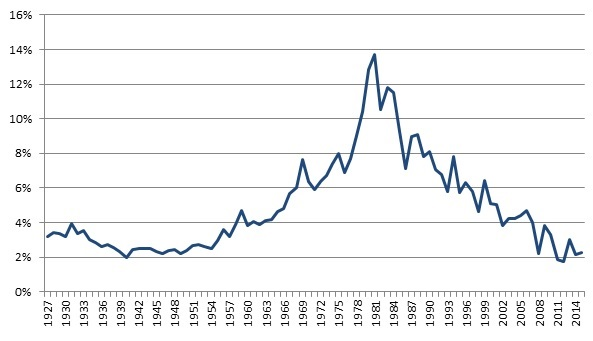

Zgodovinsko gibanje donosnosti 10-letne ameriške državne obveznice kaže, da je bila najvišja donosnost dosežena na začetku 80-ih let prejšnjega stoletja, in sicer pri donosu 13,72 %. Od takrat naprej je donosnost obveznice samo še padala (oz. cene obveznic so rastle)1 in videti je več kot tridesetletni bikovskih trend na trgu obveznic. Najnižjo donosnost so ameriške državne obveznice dosegle leta 2012 pri donosu 1,76 %. Potrebno je poudariti, da so ameriške državne obveznice sinonim netvegane naložbe oz. »risk free asset« in posledično določajo obrestno mero netvegane naložbe na kapitalskem trgu. Skratka, v kolikor si v letu 1981 vložil v netvegano naložbo si do konca leta 2015 naredil 7,95 % povprečni letni donos, medtem ko je povprečni letni donos v celotnem predstavljenem obdobju znašal 5,23 %. Ta donos je izjemno visok glede na dejstvo, da gre za t.i. »netvegano naložbo«.

Slika 1: Gibanje donosnosti ameriške 10 letne državne obveznice

Donosnost je zajeta ob koncu posameznega leta.

Vir: Damodaran 2016.

Absurd redkih primerov v finančni zgodovini

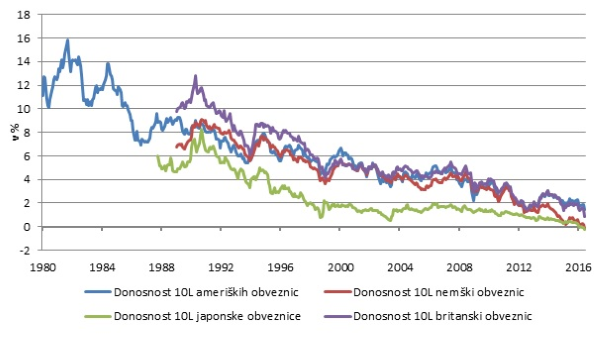

Kot izhaja iz Slike 2 padanje donosnosti obveznic ne opazimo samo pri ameriških obveznicah temveč tudi pri ostalih državnih obveznicah razvitih držav. Sicer so na voljo zgolj podatki od konca 80-ih let prejšnjega stoletja s strani informacijskega portala Bloomberg, vendar je zaključek popolnoma enak. Bikovski trend državnih obveznic je opaziti tudi pri ostalih državnih obveznica razvitih držav. Nivo obrestni mer ni bil nikoli tako visok kot pri ameriških obveznicah, vendar je bila smer gibanja donosnosti enaka, in sicer proti 0. Konec leta 2015 so imele japonske in nemške 10-letne državne obveznice celo negativno donosnost. To pomeni, da si kot vlagatelj plačal, da si lahko posodil denar japonski in nemški državi.

Slika 2: Gibanje donosnosti državnih obveznic

Vir: Bloomberg 2016.

Gre za absurd redkih primerov v finančni zgodovini. Gibanje obrestnih mer je posledica dejstva, da se globalni svet nahaja v obdobju deflacijskega tveganja zaradi prenizkega agregatnega povpraševanja. Svetovne centralne banke se proti temu borijo z močno ekspanzivno monetarno politiko, ki vsebuje izjemno nizke obrestne mere in uporabo različnih orodij, kot je npr. kvantitativno sproščanje, s ciljem povečati likvidnost v finančnem sistemu.

Kako nizko še lahko padajo obrestne mere?

V kolikor pogledamo zgornji sliki si kaj hitro lahko postavimo vprašanje, kako nizko pa lahko še padejo obrestne mere. Glede na dejstvo, da so le-te že zdaj ali zgodovinsko nizke ali pa celo negativne. Dejstvo, da svetovne centralne banke že več let izvajajo zgodovinsko izjemne ekspanzivne monetarne politike in da smo v ZDA že bili priča prvemu dvigu obrestni mer konec leta 2015, menimo, da smo v fazi nekakšnega preobrata (vsaj v ZDA). To pomeni, da lahko čez čas pričakujemo višjo inflacijo, predvsem najprej v ZDA in v naslednjih letih še v Evropi. To ne pomeni, da bodo obrestne mere od tukaj samo še rastle in bomo padli v medvedji trend na obvezniškem trgu. Gre predvsem za dejstvo, da smo manj navdušeni nad obveznicami kot delnicami.

Zgodovinska primerjava govori v prid delniškim naložbam

Trenutno obdobje nizkih obrestnih mer lahko zgodovinsko primerjamo z obdobjem okrog leta 1940 v ZDA, kjer se je obrestna mera na 10-letne ameriške državne obveznice od leta 1935 do leta 1955 gibala pod 3 % oz. od leta 1939 do 1950 pa celo pod 2,5 %. To obdobje je s seboj pripeljalo tudi nižjo donosnost ostalih naložbenih razredov. Vlagatelji so bili za vlaganje v 10-letnih državnih obveznicah nagrajeni z donosom, ki je bil nekoliko nad 2 %. Na drugi strani so bile ameriške delnice bistveno bolj donosna naložbena izbira. Vlagatelji so lahko ustvarili več kot 11 % letni donos v obdobju od 1935 do 1955.

| OBVEZNICE | DELNICE | |||

| obdobje | 1935 - 1955 | 1939 - 1950 | 1935 - 1955 | 1939 - 1950 |

| obrestna mera na 10-letne ameriške državne obveznice |

pod 3 % | pod 2,5 % | pod 3 % | pod 2,5 % |

| donos v obdobju v % | 61,20 | 28,58 | 842,52 | 195,84 |

| letni donos v % | 2,30 | 2,12 | 11,27 | 9,46 |

Zadnjih nekaj let se ponovno nahajamo v obdobju nizkih obrestnih mer, in sicer so se od leta 2011 obrestne mere ameriških 10-letnih državnih obveznic gibale pod 3 % oz. 2,5 %. Izjema je leto 2013, kjer je so bile obrestne okoli 3 %. Vlagatelj je z obveznicami ustvaril zgolj slab odstotek donosa na leto v petih letih, medtem ko je v ameriških delniških naložbah ustvaril 12 % letni donos.

| OBVEZNICE | DELNICE | |

| obdobje | 2011 - 2015 | 2011 - 2015 |

| donos od vrha v % | 4,99 | 76,22 |

| letni donos v % | 0,98 | 12,00 |

Primerjava obdobji razkriva, da je bil donos obveznic bistveno nižji v obdobju nizkih obrestni mer od donosov doseženih v delniške naložbe. Sicer je zadnje analizirano obdobje dolgo zgolj pet let, medtem ko je prvo obdobje nizkih obrestnih mer bistveno daljše, in sicer 12 oz. 21 let.

Vsaj za enkrat ne bomo spremenili našega omejenega navdušenje za obveznice. Ravno nasprotno, ta analiza je samo še dodatno podkrepila naše pozitivno stališče do delnic. Zgodovinsko nizke obrestne mere in celo negativna donosnost državnih obveznic je celoten naložbeni razred obveznic pripeljal v položaj, kjer je verjetnost nadaljnjega padanja obrestnih mer vse manjša, medtem ko je tveganje preobrata vse večje.

1 Gibanje cene in donosnosti obveznice je inverzen. V primeru, da se cena obveznice poveča, se donosnost zmanjša (Fabozzi 2000, 57).

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube