080 22 42

080 22 42 info@infond.si

info@infond.si

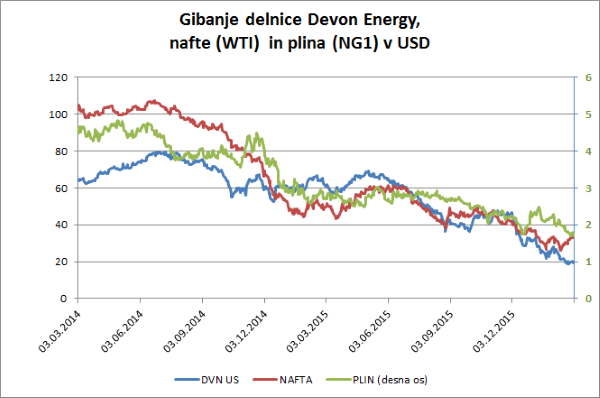

Devon Energy se ukvarja z raziskavami in črpanjem nafte ter plina. V Severni Ameriki velja za eno največjih neodvisnih podjetij v tej dejavnosti. Večino premoženja pomeni 2,5 milijona hektarjev zemljišč v ZDA in Kanadi, bogatih z nafto in plinom – vsakega približno polovica.

Cena plina se je v Severni Ameriki v letu dni spustila iz treh na okoli 1,70 USD, kar je najnižje v zadnjih desetih letih. Druge rezerve predstavlja nafta, katere cena je lokalno dno dosegla pri 29 USD in zdaj znaša 34,50 USD.

V sedanjih razmerah nizkih cen nafte in plina je njihova prioriteta zaščititi svojo bilanco. Konec februarja letos bi naj imeli dostop do več kot 5 mrd USD likvidnih sredstev (dokapitalizacija v višini 1,49 mrd USD, prodaja strateško nepomembnega premoženja ter kreditna linija). Trenutna tržna kapitalizacija znaša 9,9 mrd USD. Finančni dolg znaša 13,1 mrd USD, je v celoti dolgoročen in večinoma bo zapadel leta 2019 in kasneje. Glede na sedanji in pričakovani prosti denarni tok, podjetje ne bi smelo imeti večjih težav z odplačilom dolga.

Z namenom zaščite svojih sredstev je Devon zaradi nizkih cen 'stopil na plinske luknje'. Dokler se cene ne bodo dvignile, segment plina ne bo obratoval. Po drugi strani so zelo aktivni pri razvoju svojih naftnih projektov v ZDA (Permian, Barnett, Anadarko ter Eagle Ford).

Zadnje četrtletne rezultate je zaznamovala rast količin načrpane nafte in objava načrta za ohranitev finančne stabilnosti. Z varčevalnimi ukrepi (75-odstotno znižanje dividende, 20-odstotno zmanjšanje števila zaposlenih in 75-odstotno znižanje investicij) bodo na letni ravni prihranili slabi 2 mrd USD. Cilj je ohranitev kakovosti bilance in kreditne ocene znotraj investicijskega razreda. K temu bo pripomogla tudi dokapitalizacija – število delnic bodo povišali za 15 % ter tako dobili 1,49 mrd USD. S temi sredstvi bodo pripravljeni na daljše obdobje nizkih cen nafte in plina.

Devonovo največje tveganje je nadaljevanja padanja cen nafte in plina. Tako bi se jim še dodatno zniževala dobičkonosnost, upočasnila širitev in tudi znižala vrednost njihovega premoženja – rezerv nafte in plina. Pozitivno je to, da je večina njihovih konkurentov precej bolj zadolženih. Devon bi celotni dolg poplačal z 2,5-kratnikom EBITDA.

Zakaj je ta delnica zanimiva? Gre za špekulativno stavo na odboj cen nafte in plina. Kratkoročno bi lahko cena nafte iz sedanjih 34,50 USD »priplezala« vse do 40 USD. Dodaten multiplikator, ki deluje na gibanje cene delnice v obe smeri, je dejstvo, da večino svoje proizvodnje nimajo terminsko prodane. S tem so precej bolj izpostavljeni nihanjem cen na trgu nafte in plina.

Obljavljeno v prilogi Dela Posel & denar 7. marca 2016

Pravna podlaga

Spletno mesto www.infond.si uporablja piškotke, ki v skladu z 225. člen ZEKom-2 (Zakon o elektronskih komunikacijah; Uradni list št. 130/2022) ne zahtevajo pridobivanja vnaprejšnjega soglasja (privolitve) od uporabnika; in sicer:

- piškotki, ki so potrebni izključno zaradi prenosa sporočila po elektronskem komunikacijskem omrežju in

- piškotki, ki so nujno potrebni za zagotovitev storitve družbe, ki jo naročnik ali uporabnik izrecno zahtevata.

Vrste piškotkov

Piškotki, ki jih uporabljamo na tej strani sledijo smernicam:

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube