080 22 42

080 22 42 info@infond.si

info@infond.si

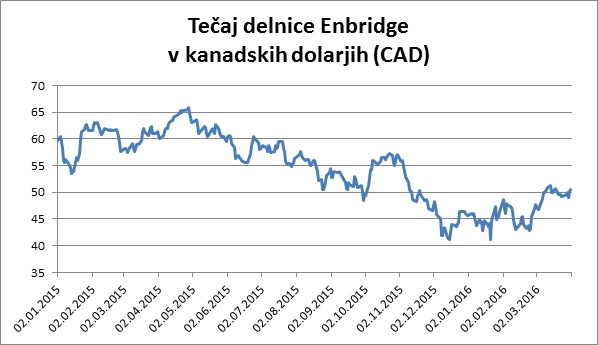

Če upoštevamo, da se je v severni Ameriki zaradi energetske revolucije v zadnjih letih potreba po transportu energentov bistveno povečala in da na obzorju še ni videti bistvenih znakov upočasnitve, potem se za prihodnost podjetja ni treba bati. Vrednotenja podjetja so sicer visoka, P/E 24, vendar je to zaradi privilegiranega položaja razumljivo. Konkurenca namreč težko vstopi na območje, kjer so že prisotni, predvsem zaradi dovoljenj regulatorjev, okoljevarstvenikov in soglasij lastnikov zemljišč. V letih med 2016 in 2019 bo po pričakovanju dobiček rasel v povprečju med 12 in 14 %, višja pa bo tudi dividenda.

Cena delnice se je v lanskem letu zaradi turbulenc na naftnem trgu skoraj prepolovila, kljub temu, da je samo 5 odstotkov njihovega poslovanja neposredno vezano na ceno surovin, in ravno ta nepovezanost bi lahko pozitivno vplivala na prihodnjo rast cene delnice.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube