080 22 42

080 22 42 info@infond.si

info@infond.si

Slab začetek leta za evropske delnice in močan popravek od doseženega vrha v aprilu 2015 sta načela zaupanje vlagateljev v tezo, da so evropske delnice ena izmed najzanimivejših naložb, kjer lahko pričakujemo najvišje donose v prihodnjih letih. Kljub negativnemu donosu v zadnjem letu vztrajamo pri pogledu, da bodo vlagatelji z naložbo v evropske delnice dosegli nadpovprečen donos v naslednjih letih. Naš pogled temelji na nadaljnjem okrevanju evropskega gospodarstva, še bolj agresivni ECB (Evropska centralna banka) in zgodovinsko veliki razliki med vrednotenji delnic in obveznic.

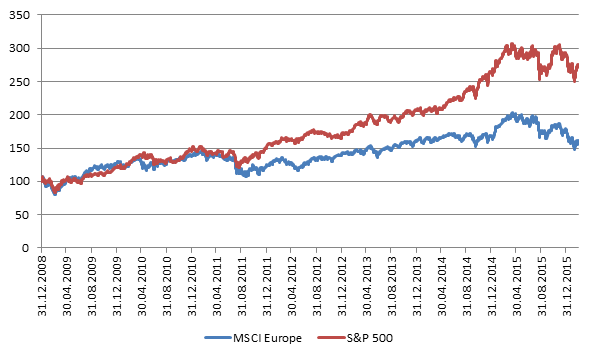

Evropske delnice nasproti ameriškim

Prevlada ameriških delnic nasproti evropskim (po donosu) traja sedaj že vse od konca leta 2007, torej že več kot osem let. Samo od začetka leta 2009 so evropske delnice zaostale za ameriškimi več kot 100 %. Ta razkorak po našem mnenju (glede na zgodovino) ne more trajati v nedogled. V prid evropskim delnicam govori tako hitrejša rast dobičkov kot tudi vrednotenja. Če pogledamo po kazalniku P/B (tečaj/knjigovodska vrednost) je diskont evropskih delnic rekordno visok (MSCI Europe PB: 1,47 nasproti S&P 500 PB: 2,72).

Slika 1: Gibanje evropskih in ameriški delnic 2009 - februar 2016 (v EUR)

Vir: Bloomberg, lastni izračuni

Okrevanje evropskega gospodarstva in ECB

Šibko okrevanje evropskega gospodarstva se je nadaljevalo v 2015 (rast v evroobmočju je bila 1,5 %) in podobno rast pričakujemo tudi v letu 2016. Vzroki za zmerni optimizem ostajajo nizke cene nafte, rasti naklonjena fiskalna politika (tudi zavoljo beguncev), šibak evro in agresivna ECB, ki bo poskrbela, da bodo obrestne mere ostale rekordno nizke. Kot je značilno za zadnja leta, večino bremena nase prevzema ECB, medtem ko vlade še naprej odlašajo z strukturnimi reformami. Na naslednjem zasedanju ECB se tako pričakuje, da bomo videli še bolj negativne obrestne mere (-0,4 % na depozite bank pri ECB) ter povečanje odkupov za 10 mrd EUR na mesec. Čeprav se mnogi ne strinjajo s politiko negativnih obrestnih mer, ker da pravega učinka odkupov ni, pa trenutno ni prave alternative tem ukrepom. Odmik od njih bi verjetno pomenil izgubo zaupanja vlagateljev.

Prav zaradi nadaljnjega okrevanja evropskega gospodarstva in podpore s strani ECB ni pričakovati, da bi evropske delnice lahko doživele še dodatne padce.

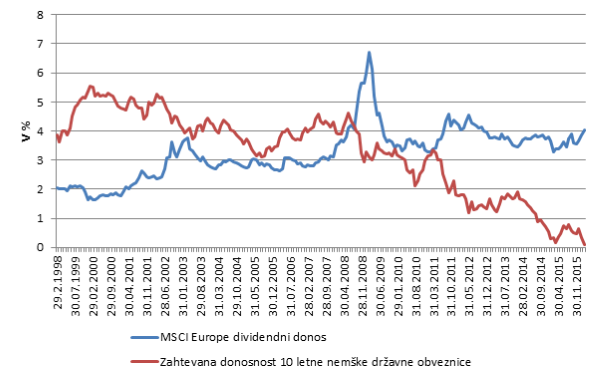

Evropske delnice nikoli tako podcenjene nasproti obveznicam

Vlagatelji so danes pred dilemo ali dati svoje prihranke v varne depozite oziroma obveznice (državne in podjetniške) in se zadovoljiti z skoraj ničelnim donosom ali tvegati več in se odločiti za delnice - slednje pa lahko, kot smo znova videli v drugi polovici leta 2015 in začetku leta 2016, doživijo zelo bliskovite in tudi močne padce.

Če si odgovorimo na to vprašanje z vidika vrednotenj in pričakovanih donosov, potem odgovor ni bil še nikoli tako preprost. Primerjava dividendne donosnosti evropskih delnic (MSCI Europe indeks) in zahtevane donosnosti 10-letnih nemških državnih obveznic nam pokaže, da razlika med njima ni bila še nikoli tako velika (4 % pri delnicah in 0,2 % pri obveznicah). Edini možni scenarij, da vlagatelji v naslednjih letih dosežejo višji donos z obveznicami kot z naložbo v evropske delnice je, da evropsko gospodarstvo pade v deflacijsko depresijo. Scenarij, ki je malo verjeten.

Slika 2: Gibanje dividendne donosnosti in zahtevane donosnosti 10 letnih nemških obveznic

Vir: Bloomberg, lastni izračuni

V svetu ničelnih oziroma negativnih obrestnih mer evropske delnice ostajajo zanimiva naložba in bodo potrpežljivim vlagateljem prinesle nadpovprečen donos v naslednjih letih. Vlagatelji lahko izpostavljenost do te regije dosežejo prek sklada Infond €uropa.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube