080 22 42

080 22 42 info@infond.si

info@infond.si

Tveganja za leto 2026

Čeprav odsotnost recesije navdihuje optimizem, tveganja za globalno gospodarstvo ostajajo. Ključna tveganja so:- inflacija,

- geopolitična negotovost,

- fiskalna krhkost.

Inflacija – še vedno največja grožnja

Inflacija ostaja visoka predvsem v ZDA, kjer je septembra 2025 po podatkih U.S Bureau of Labour Statistics znašala okoli 3 % in od maja počasi narašča. To predstavlja največje tveganje za gospodarsko rast v letu 2026, saj bo gibanje inflacije vplivalo na odločitve ameriške centralne banke, ki je trenutno v ciklu zniževanja obrestnih mer.V Evropi je inflacija stabilna in blizu ciljne ravni ECB (2,1 % oktobra 2025), zato večjih sprememb v obrestni politiki ECB v letu 2026 ne pričakujemo.

Geopolitična negotovost – mir, a negotovost

Napetosti na vojaškem in trgovinskem področju se umirjajo (konec spopadov v Gazi, prizadevanja za mir v Ukrajini), vendar ZDA vodijo nepredvidljivo politiko, kar lahko ponovno povzroči zaostrovanje.

Fiskalna krhkost – omejen manevrski prostor

Rastoči javni dolg v ZDA in evroobmočju omejuje fiskalne možnosti vlad. Kapitalski trgi se na to odzivajo z višjimi obrestnimi merami, kar draži servisiranje dolga in otežuje konsolidacijo javnih financ. Francija je dober primer: konec novembra so obrestne mere na 10-letne obveznice dosegle 3,4 %, kar je posledica politične nezmožnosti sprejetja proračuna za leto 2026.

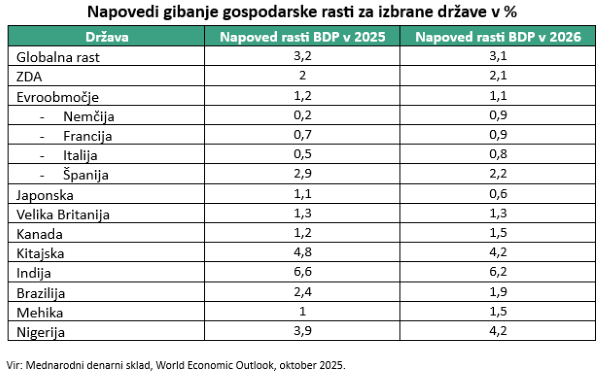

Napoved gospodarske rasti – previden optimizem

Mednarodni denarni sklad (MDS) za leto 2026 napoveduje 3,1-odstotno rast svetovnega gospodarstva, kar nakazuje previdno optimističen pogled na prihodnost. Med pozitivnimi izpostavlja predvsem ZDA in Nemčijo, kjer se pričakuje višja gospodarska rast kot v letu 2025. Podoben ton zavzema tudi Evropska centralna banka, ki na gospodarske kazalce v evroobmočju gleda primerljivo kot MDS. Evropska komisija za celotno Evropsko unijo napoveduje rast v višini 1,4 %, medtem ko je za Slovenijo napoved nekoliko bolj spodbudna – 2,4 % v letu 2026 in 2,6 % v letu 2027.

Ključni dejavniki rasti v 2026

Na leto 2026 gledamo zmerno optimistično, saj ocenjujemo, da bodo dejavniki rasti prevladovali nad potencialnimi tveganji. Med ključne dejavnike, ki bodo podpirali rast, uvrščamo manjšo trgovinsko negotovost, ekspanzivno fiskalno politiko v ZDA in Evropi ter relativno ugodne cene energije.Aprilska napoved trgovinske vojne s strani ZDA je letos močno vplivala na zaupanje potrošnikov in podjetij, kar je povzročilo dvome glede nadaljnje gospodarske rasti, smiselnosti investicij in zaposlovanja. Zmanjšanje te negotovosti bo vsekakor imelo pozitiven učinek na gospodarsko dinamiko v prihodnjem letu.

Pomembno vlogo bodo imeli tudi obsežni fiskalni programi, kot je One Big Beautiful Bill Act(2) v ZDA ter evropski paketi za krepitev obrambne industrije. Ti ukrepi bodo spodbudili domačo potrošnjo in povečali gospodarsko aktivnost.

K dodatnemu optimizmu prispeva tudi napoved Mednarodnega denarnega sklada, ki za leto 2026 predvideva nižjo povprečno ceno nafte – približno 65,84 USD na sodček. To je ugodna novica za globalne potrošnike in bo na gospodarsko rast delovala stimulativno.

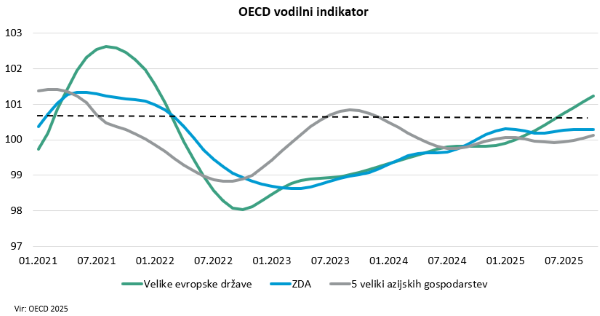

Nazadnje OECD-jev vodilni indikator za večino regij – Evropo, Azijo in ZDA – potrjuje, da lahko z gospodarskega vidika optimistično zremo v prihodnost. Večina držav namreč izkazuje kazalnike, ki nakazujejo nadaljevanje rasti.

-----------------------------------------

(1) Softlanding – pomeni postopen, nadzorovan prehod iz obdobja visoke rasti v počasnejšo rast ali stabilnost, brez večjih pretresov (npr. recesije). Gre za situacijo, ko centralne banke z ukrepi (npr. dvig obrestnih mer) uspejo umiriti inflacijo, ne da bi povzročile gospodarsko krizo.

(2) Fraza "One Big Beautiful Bill", ki jo je uporabil Donald Trump, se nanaša na njegov obsežen zakonodajni paket, sprejet 4. julija 2025. Gre za skoraj tisočstranski zakon, ki združuje trajne davčne olajšave, povečanje izdatkov za vojsko in varovanje meje ter zmanjšanje porabe za socialne programe, kot sta Medicaid in SNAP. Trump jo je poimenoval tako, da poudari veličino in pomembnost zakona, saj je želel ukrep predstaviti kot zgodovinski dosežek svoje administracije.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube