080 22 42

080 22 42 info@infond.si

info@infond.si

| SAVA INFOND")

Če jih doslej še niste prebrali:

Kitajska tri desetletja (1. del) - Kitajski gospodarski vzpon - zgodovina in rast

Kitajska tri desetletja (2. del) - Prvi koraki k spremembi gospodarskega modela

Kitajska tri desetletja (3. del) - Internacionalizacija valute in demografski izzivi

Pogled naprej in delniški trgi

Kratek povzetek ključnih ugotovitev razkriva, da je kitajsko gospodarstvo v fazi upadanja gospodarske rasti, predvsem zaradi preživelega ekonomskega modela, ki temelji na rasti investicij in izvoza. Več študij in analiz gre v smeri razlage, da ne gre za ciklično upadanje rasti, temveč da se zmanjšuje tudi potencialni bruto domači proizvod. Notranje makroekonomsko neravnovesje izhaja iz pretirane nagnjenosti k varčevanju, medtem ko pretirana usmerjenost v izvoz povzroča največje zunanje neravnovesje.

Dosedanji ukrepi Kitajske pri spremembi gospodarskega modela v smeri večje vloge potrošnje so vidni, zlasti so očitni na področju finančne liberalizacije, vendar so to le prvi koraki od mnogih, ki bodo morali slediti za dosega cilja. Nova generacija kitajskih voditeljev, ki jih simbolizirata predsednik Xi Jinping in predsednik vlade Li Kequiang glede na dane izjave in usmeritve razume potrebo po spremembi kitajskega gospodarskega modela. Na 18. kongresu komunistične partije sta izpostavila in zagovarjala odločilno vlogo tržnih mehanizmov pri alokaciji resursov, prilagajanje državnega aparata gospodarstvu, konkurenčnost, potrebo po zmanjšanju korupcije in neenakosti ter po izboljšanju življenjskega standarda. Vprašanje, ki je predmet polemik opazovalcev in poznavalcev kitajskega gospodarstva, je, ali bo za dosego spremembe gospodarskega modela potreben tudi politični preobrat.

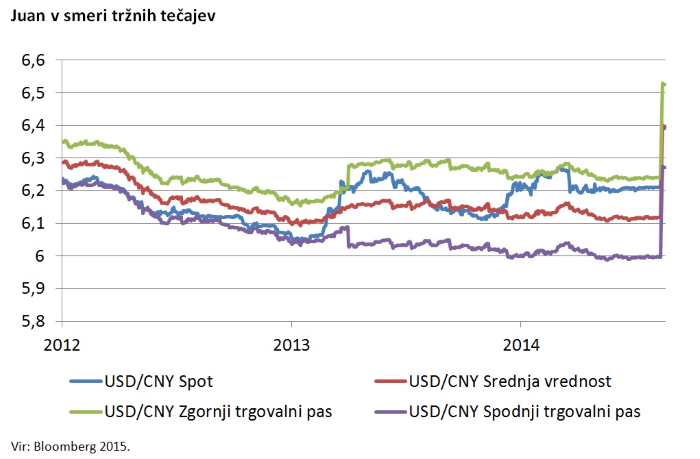

Če se vrnemo v bližnjo preteklost, ugotovimo, da je bil ključen ukrep kitajskih oblasti izpeljan 11. Avgusta letos, ko je PBOC napovedala spremembo mehanizma valutnega režima, kar je posledično pripeljalo do devalvacije juana za 1,85 % nasproti ameriškemu dolarju. Vlagatelji so si takoj postavili vprašanje ali gre za reformo valutnega režima ali konkurenčno devalvacijo. Na trgu se je oblikoval konsenz, da ne gre za valutno vojno (to je izjavila tudi PBOC), saj izvozni sektor pomeni zgolj 2,7 % BDP (Morningstar 2015) in bi bila potrebna devalvacija juana v obsegu 20 do 30 % (Barclays 2015a), da bi to imelo kakršenkoli ekonomski smisel. Ukrep na področju valutnega režima gre razumeti kot nadaljnji korak k liberalizaciji domače valute in kot prilagajanje dejanskim tržnim razmeram z uvedbo novih elementov pri določanju srednje vrednosti tečaja (daily fixing), kot so ponudba in povpraševanje na deviznem trgu ter upoštevanje FX tečajev globalnih valut.

Kitajska valuta je konstantno apreciirala vse od odprave vezave na ameriški dolar. Spodnja slika prikazuje gibanje valutnega križa USD/CNY, in sicer spot tečaja, tečaja srednje vrednosti ter zgornji in spodnji dovoljeni pas trgovanja. Razvidno je, da je bil spot tečaj na zgornji dovoljeni meji nihanja od leta 2014 naprej. Razkorak med spot tečajem in srednjo vrednostjo, ki jo določi PBOC, je očiten. To pomeni, da so tržne razmere nakazovale, da je bil juan v območju precenjenosti. Nekatere študije kažejo, da je juan še zdaj precenjen za okrog 5 do 10 % (Barclays 2015b). Skratka, z vidika tržnih razmer je bil ukrep upravičen in je devizni tečaj dejansko pripeljal bliže tržnim razmeram. Če bo PBOC ohranila kredibilnost in ne bo nadaljnjih posegov v valutni režim, lahko ta ukrep štejemo kot pozitiven, saj je pripeljal korak bliže k popolni liberalizaciji določanja deviznega tečaja.

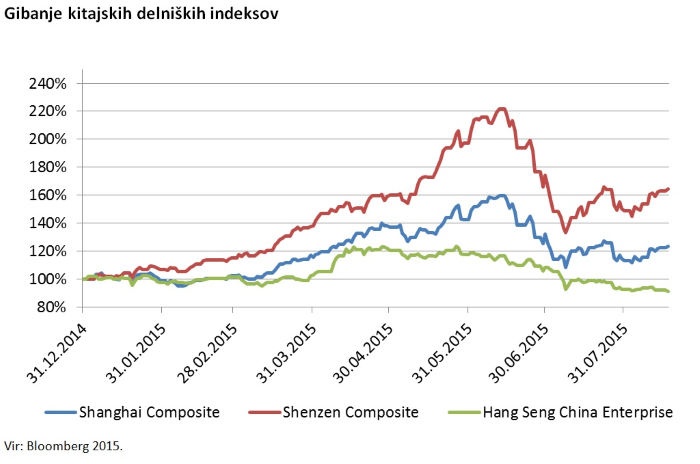

Če zdaj poskušamo povezati dogajanje v realnem gospodarstvu s kapitalskimi trgi, ugotovimo, da je bilo v zadnjega dobrega pol leta na kitajskem finančnem parketu zelo pestro. Sprva so kitajski delniški indeksi dosegali nove vrhove. Indeks Shenzen Composite je v začetku junija izkazoval več kot 130-odstotno rast od začetka leta, merjeno v juanih. Konec junija in v juliju je bilo vse več znamenj pretirane evforije in prišlo je do večjih dnevnih nihanj delniških tečajev. Vsi večji indeksi, kot so Shanghai Composite, Shenzen Composite in Hang Seng China Enterprise, so od vrha do konca avgusta upadli za okrog 40 %, merjeno v juanih. Pri ocenjevanju kitajskih delnic je potrebno razlikovati med tremi delniškimi trgi, kjer poteka trgovanje. Na Kitajskem sta najbolj znani borzi v Šanghaju in Šenzenu, medtem ko mednarodni vlagatelji večinoma kupujejo delnice kitajskih družb, ki kotirajo v Hongkongu. Kot prikazuje spodnja slika, je največjo rast in posledično tudi največji upad doživel indeks Shenzen Composite, ki spremlja gibanje manjših kitajskih družb. Namanjšo rast in posledično najmanjši upad so doživele kitajske delnice, ki kotirajo v Hongkongu.

Razloge za rast gre pripisati povečani likvidnosti na denarnem trgu, ki jo je povzročilo znižanje obrestnih mer centralne banke. V tem letu je zaživel tudi program »Hong Kong-Shanghai Stock Connect«, ki vlagateljem omogoča nakup kitajskih delnic v Šanghaju preko Hongkonga in obratno. Poleg tega so visoka pričakovanja vlagateljev glede dodatnih fiskalnih programov spodbud gospodarstvu in večja nagnjenost vlagateljev k tveganju dodatno pripomogla k rasti delniških tečajev. Opaziti je namreč bilo povečanje nakupov delniških naložb prek vzvodnih produktov. Vlagatelji so tako zgolj v marcu odprli več kot 4,8 milijona novih trgovalnih računov, aprila pa je bil odprt še dodaten milijon trgovalnih računov.

Strah pred nadaljnjimi upadi na delniških trgih je oblasti pripeljal do korenite intervencije z namenom stabilizacije trgov. Centralna banka je dodatno znižala ključno obrestno mero, regulator delniškega trga je prepovedal nadaljnje prve javne prodaje (IPO), omehčali so pravila za nakup delnic s posojili (margin lending), prepovedalo se je trgovanje z nekaterimi delnicami. Kitajska je agenciji China Security Finance omogočila financiranje v višini 483 milijard USD kot likvidnostno podporo finančni industriji za namen stabilizacije delniškega trga.

Povečana volatilnost delniških trgov od konca junija naprej ne bi smela bistveno vplivati na kitajsko realno gospodarstvo. Delež imetnikov delnic sicer narašča, vendar je še vedno zgolj 6,6 % (91 milijonov prebivalcev). Če bi prišlo do sprememb potrošnih navad pri tej skupini ljudi, je njihov delež tako majhen, da to ne bi imelo večjega vpliva na realno gospodarstvo. Na drugi strani je večji delež premoženja Kitajcev skoncentriran v nepremičninah, medtem ko imajo manj kot 20 % premoženja investiranega v delnice in vzajemne sklade (Barclays 2015c).

Kitajski delniški trg ob veliki rasti v začetku letu in kasnejši korekciji od začetka leta do konca avgusta izkazuje majhen pozitiven donos, merjeno v evrih (Shanghai Composite), medtem ko kitajske delnice, ki kotirajo v Hongkongu, kažejo negativno donosnost od začetka leta.

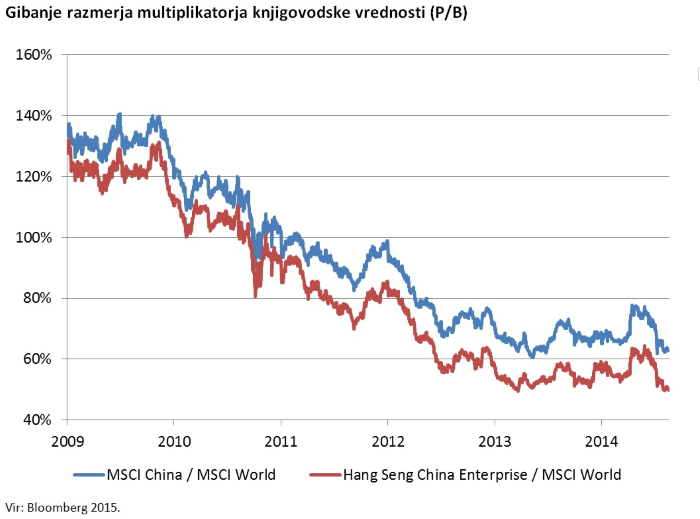

Na drugi strani je treba omeniti vrednotenja kitajskih delnic, ki govorijo v prid dolgoročnim vlagateljem. Če primerjamo multiplikator knjigovodske vrednosti razvitih držav in Kitajske, ugotovimo, da je razlika v vrednotenjih od 40 do 50 %, odvisno od izbranega indeksa. Kitajske delnice so tako za polovico cenejše od delnic razvitih držav, kot so ZDA, Japonska in evropske države. Do enakega zaključka pridemo, če primerjamo dividendno donosnost delnic razvitih držav in Kitajske. Dividendna donosnost razvitih držav je v sredini avgusta letos znašala okrog 2,45 %, medtem ko se je ta kazalnik pri kitajskih delnicah gibal od 3 do 3,7 %, odvisno od izbranega indeksa.

Skratka, na Kitajskem obstajajo gospodarski izzivi, ki so večji, kot smo jih bili vajeni v preteklosti. Na drugi strani so nekateri negativni scenariji trenutno že zajeti v cenah delnic. Vrednotenja so namreč, relativno gledano, zelo ugodna.

Delniški indeks MSCI China vključuje podjetja z veliko in srednjo tržno kapitalizacijo ter pokriva 85 % celotnega kitajskega delniškega univerzuma. Delniški indeks Hang Seng Enterprises sestavljajo kitajska podjetja, ki kotirajo v Hongkongu.

Vir: Bloomberg 2015 in MSCI 2015.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube