080 22 42

080 22 42 info@infond.si

info@infond.si

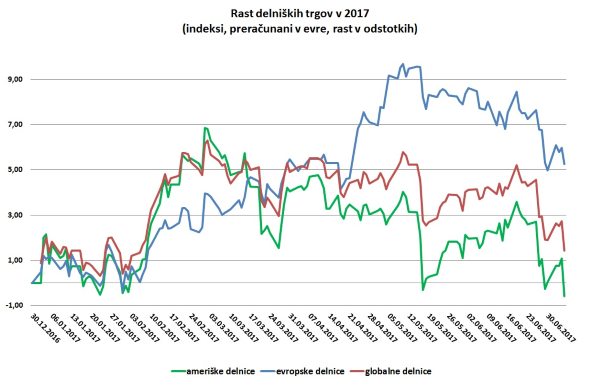

Vir: Bloomberg.

Ob rekordno nizki volatilnosti, ki je na finančnih trgih sopomenka za tveganje, so tudi manj informirani vlagatelji začeli množično špekulirati s prodajo premije na finančna tveganja, kar je privedlo do največje kratke (short) pozicije na volatilnost v zgodovini. Takšni izleti v neznano se za investitorje običajno končajo v solzah in lahko povzročijo velike pretrese na finančnih trgih.

Nasprotujoče si informacije s trgov

Udeleženci na finančnih trgih se že nekaj časa sprašujejo, kako naj si razlagamo, da se delniški in obvezniški trgi letos gibajo v isti smeri, to je, da sočasno rastejo tečaji delnic, hkrati pa padajo donosnosti obveznic. Ali to pomeni, da delnice rastejo na podlagi optimističnih napovedih o globalni rasti BDP in korporativnih dobičkov, obvezniški trgi pa so skeptični in stavijo na skorajšnjo ohladitev rasti?Komu naj torej verjamemo vlagatelji - delnicam z Marsa ali obveznicam z Venere, kot se sprašujejo analitiki BCA Research? Ker se realni donosi obveznic niso veliko spremenili, je za nižje donosnosti obveznic letos zaslužen izrazit padec inflacijskih pričakovanj (v ZDA z 2,3 % na 1,9 %, v Nemčiji z 1,8 % na 1,4 %). Z drugimi besedami, vlagateljev na finančnih trgih trenutno ne skrbita niti potencialna ohladitev rasti niti previsoka inflacija, ki bi seveda sprožila bolj agresivno dvigovanje obrestnih mer ameriške centralne banke.

Svetovno gospodarstvo je še vedno v »najboljšem od obeh svetov«, v katerem je linija najmanjšega odpora nadaljevanje pozitivnih trendov na delniških trgih in padanje tečaja dolarja, ki je v primerjavi z ostalimi svetovnimi valutami letos izgubil okoli 7 % vrednosti. Za en evro je bilo potrebno na začetku leta odšteti 1,05 dolarja, danes pa že skoraj 1,15 dolarja. V nadaljevanju si poglejmo nekaj argumentov za in proti nadaljevanju rasti dolarja.

V katero valuto bi naložili svoj denar, če bi morali zaspati za 10 let?

V čudovitem svetu plavajočih valut živimo v svetu relativnih primerjav, zato si poskušamo odgovoriti, katera svetovna valuta je najbolj privlačna glede na kupno moč, glede na pričakovano smer gibanja obrestnih mer in inflacije. Dolgoročni strukturni trendi še vedno govorijo v prid rasti dolarja. Če ne drugega, si lahko predstavljamo dolar kot najmanj slabo izbiro med glavnimi svetovnimi valutami ali najprivlačnejšo hišo v problematični soseski. V kateri valuti bi parkirali svoj denar, če bi morali zaspati za deset let? V dolarjih, evrih, jenih, funtih, švicarskih frankih ali pa morda nekonvertibilnih kitajskih juanih?Glede na relativno primerjavo kupnih moči valut po metodologiji World Price Index, so v primerjavi z dolarjem najbolj podcenjene valute indijska rupija, turška lira (po 40%), in mehiški peso (22%), angleški funt in evro sta podcenjena za okoli 5 %, japonski jen pa je precenjen za 16 %. V tej primerjavi posebej izstopajo velike razlike znotraj evroobmočja, kjer je v Nemčiji evro efektivno še vedno podcenjen za 10 %, v Franciji pa precenjen za 12 %.

Tehnično gledano dolar ne bo ogrožen niti če se evro dvigne na 1,20 dolarja, čez to mejo pa bo nadaljnjo rast evra omejevala gravitacijska valutna sila v obliki prevelike razlike v kratkoročnih obrestnih merah.

Članek je bil objavljen v prilogi Dela Posel & denar 10. julija 2017

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube