080 22 42

080 22 42 info@infond.si

info@infond.si

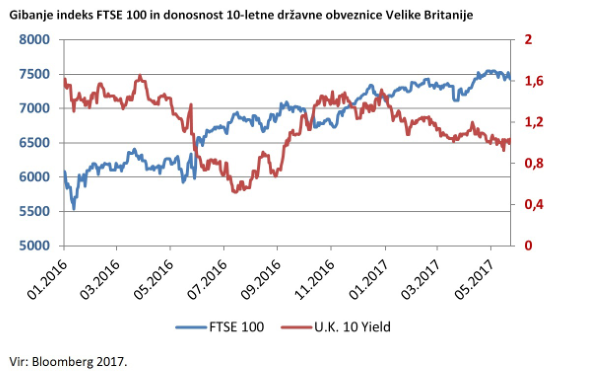

Brexit je bil prvi pomemben politični dogodek v letu 2016. Sledile so ameriške predsedniške volitve, kjer so bile napovedi v primeru izvolitve Trumpa za predsednika ZDA enako dramatične. Zaključek je bil podoben kot pri brexitu, saj so trgi odreagirali nasprotno od pričakovanj in po izvolitvi nadaljevali z rastjo.

Največ strahu zaradi geopolitičnih nesoglasij

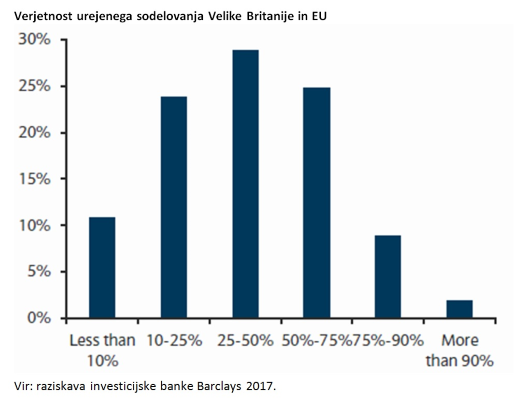

Zadnja raziskava Barclays je pokazala, da 45 % vseh udeležencev v raziskavi (predvsem strokovnjaki iz finančne industrije) meni, da je geopolitično tveganje daleč največje tveganje za delniške trge. Podobno menijo vlagatelji za Evropo, kjer smatrajo, da največje tveganje izhaja iz politične nepredvidljivosti in negotovosti pri pogajanjih za izstop Velike Britanije iz EU (oboje slabih 30 %). V tem letu volitve na Nizozemskem in v Francije niso bile tako dramatične kot leto prej, saj so bili rezultati v skladu s pričakovanji in posledično je bilo na trgih manj presenečenj ter politične nepredvidljivosti. Visok nivo političnega tveganja se ohranja, predvsem zaradi pomembnih volitev, ki bodo v jeseni v največji gospodarski sili Evrope, Nemčiji. Prihodnje leto sledijo še volitve v Italiji.V prihodnje lahko pričakujemo, da bodo kapitalski trgi pomembno odreagirali na potek pogajanj o izstopu med Evropsko unijo in Veliko Britanijo. Trenutno je na voljo več scenarijev in oblik sodelovanja EU in Velike Britanije po zaključku pogajanj, od podobne oblike sodelovanja, kot je trenutno, oz. »urejeno sodelovanje«, do tega, da bi Velika Britanija izstopila iz EU brez kakršnegakoli dogovora oz. »neurejeno sodelovanje«.

»Urejeni brexit« – mehka in trda varianta

V primeru »urejenega brexita« bi EU in Velika Britanija dosegli dogovor o pravilih in procesu izstopa Velike Britanije, ki bi bil v skladu s sprejetimi pravnimi normami. Ta proces bi najverjetneje vodil tudi do nadaljnjih trgovinskih pogajanj po izstopu Velike Britanije iz EU in bi se verjetno končal z nekakšnim dolgoročnim trgovinskim sporazumom oz. poglobljenim partnerstvom med EU in Veliko Britanijo. Znotraj »urejenega brexita« obstajata dve verziji morebitnega izstopa, in sicer:- »mehki brexit« - v tem primeru bi Velika Britanija zapustila EU, vendar bi z EU vzpostavila poglobljeno partnerstvo. To bi pomenilo, da bi Velika Britanija ohranila podoben status, kot ga je koristila kot članica EU in bi bila del enotnega trga. V drugi nekoliko slabši različici bi lahko ostala zgolj članica carinske unije. Obe možnosti bi pomenili majhen odmik od trenutnega statusa in negativen učinek predvsem z ekonomskega vidika ne bi bil velik;

- »trdi brexit« - EU in Velika Britanija se nista sposobni dogovoriti glede enotnega trga in hkrati ne skleneta nadomestnega trgovinskega sporazuma. V kratkem roku ne vzpostavita nobenega sporazuma o medsebojnem sodelovanju. Posledično bi lahko pričakovali izrazito negativen vpliv na celotno verigo ustvarjanja dodane vrednosti v Veliki Britaniji, saj bi se poslovanje podjetij moralo prilagoditi v kratkem časovnem horizontu.

»Neurejeni brexit« zbuja skrb

Na drugi strani kapitalskim trgom največ strahu povzroča možnost t.i. »neurejenega brexita«. Pogajalska stališča Velike Britanije in EU bi bila v takšnem primeru močno narazen - medtem ko prva želi ohraniti prednosti enotnega oz. skupnega trga, ga slednje kategorično zavrača. Zraven tega je Evropska komisija izračunala, da bo strošek odhoda Velike Britanije iz EU znašal 100 milijard EUR, ki bi ga morala poravnati Velika Britanija, čemur slednja ostro nasprotuje. Tveganje »neurejenega brexita« tako ni majhno in je dokaj realen scenarij. To pomeni, da bi v naslednjih 18 mesecih prišlo do prekinitve pogajanj oz. parlamenti ne bi potrdili končnega sklenjenega dogovora. Posledično bi prišlo do vzpostavitve t.i. »trde meje«, kjer bi vsi udeleženci izgubili največ, predvsem podjetja in posamezniki pri prehajanju meje.Zadnja raziskava investicijske banke Barclays kaže, da jih je veliko skeptičnih, da bodo pogajanja tekla po »urejenem« scenariju. Posledično obstajajo pričakovanja, da se bodo britanske naložbe (delnice, obveznice in valuta) najslabše odrezale.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube