080 22 42

080 22 42 info@infond.si

info@infond.si

Ni treba ugibati, kdaj je primeren čas

Vlagatelj z mesečnimi vplačili enkrat vstopa na trge v času rasti, drugič v času padanja, na daljši rok pa to pomeni, da točke vzajemnega sklada kupuje po povprečnem gibanju tečajev. Predvsem v obdobju padanja je pomembno, da vlagatelji vztrajajo, saj za isto količino denarja lahko kupijo več točk vzajemnega sklada, s katerimi bodo, ko se trgi vrnejo k rasti, ustvarjali donos. Posledično na dolgi rok naložba prinaša več. Z enkratnim vplačilom vlagatelj vedno tvega, da bo vstopil na trg v napačnem trenutku, z mesečnimi vplačili pa se temu izogne.Na dolgi rok donosnejše

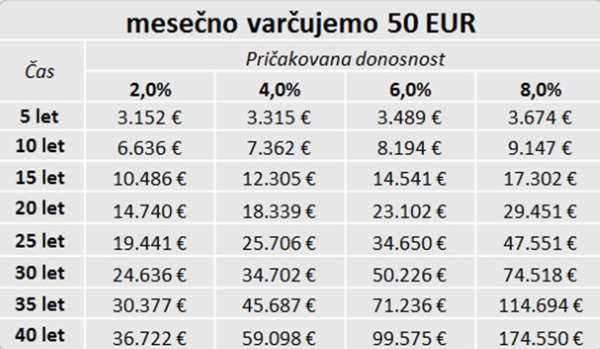

Mesečno varčevanje v vzajemnih skladih ima za vlagatelje še vrsto drugih prednosti. Zgodovinsko gledano prinaša varčevanje v delnicah in obveznicah na dolgi rok višjo donosnost od sicer varnejših denarnih naložb, kot so na primer depoziti, saj prav na dolgi rok pride do izraza delovanje obrestno obrestnega računa. V spodnji tabeli je prikaz, koliko lahko privarčujemo z mesečnim vlaganjem 50 EUR po različnih pričakovanih donosnostih. Pričakovana donosnost 2 % je primerljiva z dolgoročno povprečno donosnostjo bolj konservativnih naložb, kot so obveznice, donosnost 8 % je primerljiva z dolgoročno povprečno donosnostjo delniških naložb, donosnost 4 do 6 % pa je primerljiva z dolgoročno povprečno donosnostjo kombinacije obveznic in delnic.

Prilagojeno vašim potrebam

Mesečno varčevanje je prilagojeno posameznikovim zmožnostim in potrebam ter brez obveznosti, saj izplačilo lahko zahtevate kadarkoli, prav tako lahko kadarkoli prenehate z vplačevanjem. Ustrezno je za vsak namen, pa naj bo to varčevanje za pokojnino, nakup določenih dobrin v prihodnosti, ustvarjanje varnostne rezerve ipd. V Infondovih skladih lahko varčujete že s 25 EUR mesečno, na naši spletni strani pa vam ponujamo tudi simulacijo izračuna mesečnega varčevanja.

Stroškovno ugodno

Redna mesečna vplačila si lahko zagotovite z odprtjem direktne obremenitve (trajnika) na vašem računu. Na ta način si zagotovite disciplino pri vplačilih, pri Infondu pa vas za odprtje trajnika v vrednosti 25 do 1.000 evrov mesečno nagradimo še s pol nižjimi vstopnimi stroški.Odločite se lahko za vplačilo v en sam ali več skladov

Če se odločate za en sklad priporočamo, da izberete sklad z globalno naložbeno politiko, saj so sredstva razpršena na vse pomembnejše regije in panoge. Že vplačana sredstva lahko med podskladi istega krovnega sklada tudi prenašate in ohranite vse ugodnosti pri vstopnih stroških, dokler ne prekinete direktne obremenitve. Prehodi so brezplačni*, prav tako pa se ne prekine vaša doba varčevanja, kar je pomembno z vidika vaše davčne obveznosti. Davek na kapitalski dobiček plačate šele, ko si privarčevana sredstva izplačate na vaš transakcijski račun.

Lahko pa vaše vplačilo dodatno razpršite na več skladov, ki imajo različno naložbeno politiko. Ponujamo vam tudi možnost izbire profilov, kjer je izbrana košarica skladov že oblikovana glede na različne stopnje nagnjenosti k tveganju.

Pričnite čim prej

Pri mesečnem varčevanju je pomembno, da pričnete čim prej - prej pričnete, več boste privarčevali, predvsem pa je pomembno, da navkljub slabšim tržnim razmeram vztrajate in sledite svojemu varčevalnemu cilju. Obdobja padanja delniških tečajev so za vlagatelja psihološko naporna, se pa vztrajnost poplača z višjim privarčevanim zneskom.

*Infond ne obračunava stroška prehodov med skladi, ki jih upravlja, razen pri prenosu sredstev iz skladov, ki imajo izstopne stroške, se ob prehodu obračunajo pripadajoči izstopni stroški. Skladi, ki imajo izstopne stroške, so Infond Globalni fleksibilni, Infond Globalni delniški, Infond Dividendni in Infond Smart Quality.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube