080 22 42

080 22 42 info@infond.si

info@infond.si

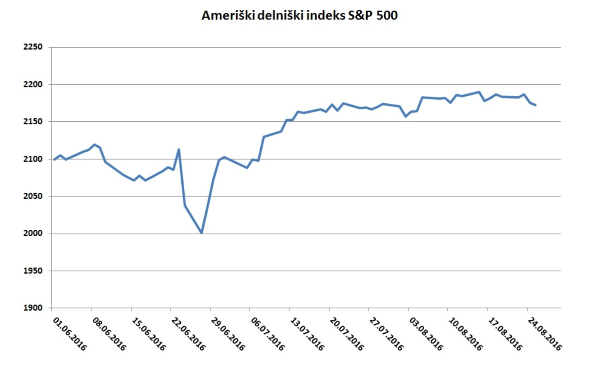

V zadnjih tridesetih dneh niha indeks Dow Jones v izjemno ozkem trgovalnem obsegu +/- 1,1%, česar nismo videli že več kot devetdeset let. Po zadnji resnejši korekciji tečajev konec junija zaradi šoka po brexitu so tečaji delnic redkokdaj padli dva dni zapored, pri tehnoloških delnicah je ta niz trajal rekordnih 43 dni.

Na osnovi povedanega lahko sklepamo, da so vlagatelji precej ravnodušni in ne pričakujejo večjih premikov na borznih trgih. Kakšna kratkoročna nihanja na trgih oziroma volatilnost pa dejansko pričakujejo aktivni špekulanti?

Iz vrednosti indeksa VIX lahko izračunamo pričakovano volatilnost ameriških delnic v naslednjem mesecu, iz vrednosti indeksa VXV pa v naslednjih treh mesecih. Indeks VIX danes pri vrednosti 14 pomeni, da vlagatelji v naslednjih 30 dneh pričakujejo okoli 4-odstotni pozitivni ali negativni premik ameriških delnic. Sestavljeni »kazalnik strahu na trgih« VIX/VXV je razmerje med pričakovanimi nihanji trga v naslednjem mesecu s tistimi v naslednjih treh mesecih.

Zvišana vrednost indeksa VIX nad 20 in razmerje VIX/VXV nad 1,20 je običajno znak panike na trgih in (kot lani avgusta) kratkoročno dobra nakupna priložnost. In obratno, VIX pri 10 in razmerje VIX/VXV pod 0,80 kaže, da so vlagatelji zelo brezbrižni in pričakujejo kratkoročno zmanjšanje volatilnosti. Trenutno razmerje VIX/VXV pri 0,85 sicer ni več rekordno nizko, je pa izjemno nizko drseče 21-dnevno povprečje VIX/VXN, ki se je spustilo celo na 0,78 (vir: Dana Lyons). Povedano drugače, vlagatelji na delniških trgih še nikoli v zadnjih 10 letih niso bili tako dolgo tako zelo brezskrbni in očitno stavijo na to, da bodo premiki na delniški trgih do konca leta ostali zelo nizki.

Vse kaže, da so aktivni investitorji tik pred sezonsko najbolj neugodnim mesecem leta pretirano ravnodušni in brezbrižni. September je z naskokom najslabši mesec v delniškem koledarju s povprečnim zgodovinskim padcem 1,1%, poleg tega pa imajo špekulanti na terminskih trgih odprte rekordne dolge pozicije na delniške indekse in rekordno kratke pozicije na indeks VIX. Prav tako se je v zadnjih dneh na 30 % povečala verjetnost, da bo ameriška centralna banka že septembra dvignila temeljno obrestno mero.

Moja predpostavka je, da so v prihodnjih tednih najbolj verjetni kratkoročni premiki, ki bodo »prizadeli« veliko aktivnih špekulantov. V teh razmerah bi bila lahko uporabna analogija z letom 2012, ko so delniški trgi jeseni doživeli kratkotrajno 5- do10-odstotno mini korekcijo v močnem dolgoročnem bikovskem trendu rasti, ki še kar traja in za zdaj ne kaže kritičnih znamenj pregrevanja.

Vir: Bloomberg.

Članek je bil objavljen v prilogi Dela Posel & denar 29. avgusta 2016.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube