080 22 42

080 22 42 info@infond.si

info@infond.si

Delnice so v 50 letih preživele deset medvedjih trgov, »samo« šest pa jih je v resnici spremljala recesija.

vir: Bloomberg

Iz paničnih odzivov vlagateljev ter pretresov na delniških in kreditnih trgih bi na prvi pogled lahko sklepali, da finančni trgi sledijo scenariju globalne recesije. Kako naj si sicer razlagamo več kot dvajsetodstotne padce na delniških trgih, iskanje varnega zavetja v državnih obveznicah tudi za ceno negativnih obresti, visoke pribitke na kreditnih trgih in ekstremni pesimizem vlagateljev, ki že dosega razmerje iz časov velike finančne krize 2007–2009.

Na žalost ali na srečo investitorjev povezava med gospodarskimi recesijami in medvedjimi trgi na razvitih trgih ni tako preprosta in enosmerna. Če delnice padejo za več kot 20 odstotkov v območje medvedjega trga, to še ne pomeni, da se bodo gospodarstva avtomatsko pogreznila v recesijo.

»Nerecesijski« medvedji trgi

Delniški trgi so, na primer, v zadnjih 50 letih preživeli deset medvedjih trgov, od katerih jih je »samo« šest spremljala recesija. Ti »nerecesijski« medvedji trgi so za vlagatelje veliko krajši in manj škodljivi. Ameriški delniški indeksi so v času »nerecesijskih« medvedjih trgov izgubili okoli 23 odstotkov vrednosti, v času recesij pa so bili padci precej krutejši in bolj boleči, saj so povprečno znašali kar –39 odstotkov.

Odgovor na vprašanje recesija da ali ne, ima zato velike posledice za finančno in mentalno zdravje vlagateljev na delniških trgih. Po definiciji je recesija večmesečno zmanjševanje gospodarske aktivnosti, ki se kaže v padanju proizvodnje, zaposlenosti, prihodkov in prodaje. Recesije povprečno trajajo od šest do 18 mesecev in jih poenostavljeno definiramo kot padec bruto domačega proizvoda v dveh zaporednih četrtletjih. Navadno jih povzroča kombinacija velikih kreditnih balonov, previsokih zalog podjetij in kritičnih napake denarne in ekonomske politike.

Letos majhna verjetnost za recesijo

Trenutno je verjetnost recesije v ZDA, izračunana na podlagi novembrskih podatkov, samo 3,8 odstotka. V zgodovini je bil zelo zanesljiv signal recesije, kadar je bila ta verjetnost tri mesece zapored višja od 80 odstotkov. Za leto 2016 kažejo ekonometrični modeli res precej povišano, vendar še vedno samo okoli dvajsetodstotno verjetnost za recesijo, zato bi se moral zgoditi zelo močen zunanji šok, da bi v ZDA in svet letos zdrsnili v recesijo (Morgan Stanley 20 odstotkov, Société Général 10 odstotkov, Merrill Lynch 20 odstotkov, Goldman Sachs 20 odstotkov, Blue Chip Survey 17 odstotkov).

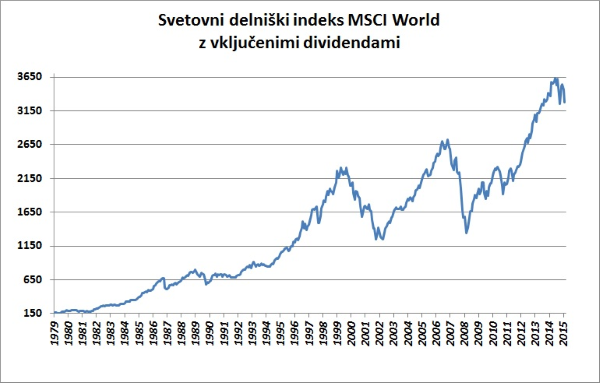

Zgodovinska statistika preteklih desetih medvedjih trgov napoveduje presenetljivo veliko verjetnost hitrega okrevanja na borzah in pozitivne donose v prihodnjih 12 mesecih. V letu dni po več kot 20-odstotnih padcih je svetovni delniški indeks MSCI World povprečno zrasel za 20 odstotkov, v dveh letih za 39 odstotkov, v petih letih pa za kar 81 odstotkov.

Investitorji, ki se zavestno spuščamo na tvegane delniške trge, moramo razumeti, da so negativna gibanja in medvedji trendi cena, ki jo moramo plačati za visoke, tudi deset- in večodstotne dolgoročne donose. Vrtoglavi padci so sestavni del investicijskega procesa oziroma, kot pravi Morgan Housel, najmanj, na kar moramo računati je desetodstotni padec enkrat na leto, dvajsetodstotni padec enkrat na nekaj let, tridesetodstotni padec enkrat ali dvakrat na desetletje ter petdesetodstotni zlom trgov enkrat ali dvakrat v našem življenju.

Objavljeno v prilogi Dela Posel&denar 22. februarja 2016

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube