080 22 42

080 22 42 info@infond.si

info@infond.si

Mednarodni denarni sklad (IMF) je spet nekoliko znižal napoved globalne gospodarske rasti, in sicer s 3,4 na 3,2 % za letos in s 3,6 na 3,5 % za prihodnje leto. V zadnjih petih letih je v svojih napovedih IMF sistematično precenjeval dejansko rast za okoli 0,7 % na leto. To bi pomenilo, da bo na koncu rast verjetno še nekoliko nižja, to je okoli 3 %.

V letošnjem prvem četrtletju je bil ob nekoliko večjih pretresih na delniških trgih med vlagatelji močno prisoten strah pred nevarnostjo naslednje gospodarske recesije. Eden od največkrat uporabljenih argumentov, da se morda bližamo koncu poslovnega cikla rasti, je pomislek, da se nahajamo že v 81. mesecu gospodarske ekspanzije, medtem ko je povprečni povojni cikel rasti v ZDA trajal 60 mesecev oziroma pet let. Vendar pa imamo v sedanjem porecesijskem ciklu rasti opravka s (pre)počasnim okrevanjem, ki ga še vedno spremljajo nestandardni monetarni ukrepi v obliki ničelnih ali celo negativnih depozitnih obrestnih mer.

Zato ker smo v tako nenavadnih okoliščinah boleče stagnacije rasti, lahko zelo verjetno pričakujemo temu ustrezno dolgo in zelo počasno okrevanje. Tudi zato smo po oceni najbolj cenjenega ekonomista z Wall Streeta, Eda Hymana, trenutno šele na polovici cikla rasti. V preteklosti so, denimo, vodilni ekonomski indikatorji v povprečju potrebovali samo dve leti, da so dosegli porecesijske vrhove. Med vodilne indikatorje uvrščamo število opravljenih delovnih ur, število novih prošenj za podporo brezposelnim, nova naročila potrošnih in kapitalskih dobrin, število novo izdanih gradbenih dovoljenj, krivuljo donosnosti, gibanje delniških indeksov in sentiment potrošnikov. Čeprav je ameriško gospodarstvo najbolj dinamično in normalno med razvitimi gospodarstvi, so aktualni vodilni indikatorji po vrednosti še vedno tik pod vrhom, doseženim leta 2006. Iz zgodovinske analize gibanj vodilnih indikatorjev je razvidno, da nastopi recesija v povprečju šest let po tem, ko vodilni indikatorji dosežejo novo najvišjo vrednost.

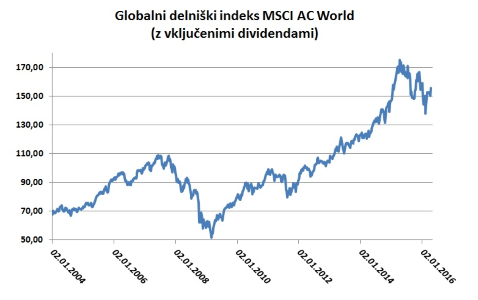

Vir: Bloomberg.

Za vse udeležence na kapitalskih trgih so ničelne nominalne in realno negativne obrestne mere antigravitacija - slon v sobi, ki bi ga vsi najraje ignorirali in se pretvarjali, da bo kmalu vse tako, kot je bilo. Kako prehodni pojav v obliki realno negativnih obrestnih mer lahko traja že osmo leto?! Za varčevalce v depozite in varne naložbe s fiksno obrestno mero nič ne kaže, da se bodo razmere kmalu obrnile na bolje. Kljub začetku normalizacije obrestnih mer v ZDA so danes pričakovani realni donosi »varnih naložb« negativni praktično povsod v razvitem svetu. V ZDA moramo biti pripravljeni vezati denar v »varne« obvezniške naložbe za dobo vsaj pet let, če hočemo ohraniti kupno moč, v Evropi in na Japonskem pa celo za več kot deset let.

Skratka, ker je bila zadnja gospodarska kriza tako zelo globoka in boleča, bo verjetno tudi okrevanje zelo dolgo in počasno, z zgodovinsko podpovprečnimi donosi večine naložbenih razredov.

Objavljeno v prilogi Dela Posel & denar 25. aprila 2016

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube