080 22 42

080 22 42 info@infond.si

info@infond.si

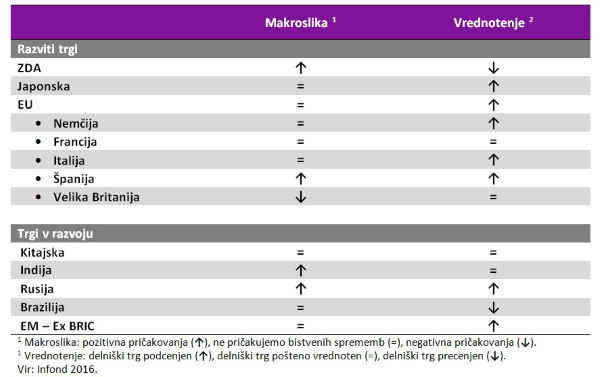

Primerjava obvezniških in delniških naložb razkriva, da so slednje še vedno atraktivnejše od obveznic. Pri globalni razpršitvi delniških naložb dajemo prednost evropski regiji, kjer so vrednotenja razmeroma ugodna. Vrednotenja evropskih delnic so še vedno videti zanimiva, saj so se v primerjavi s koncem leta 2015 odstopanja v prid evropskih delnic še povečala. Primerjava z ZDA pokaže, da so evropske delnice relativno poceni.

Na drugi strani so ameriške delnice tako relativno kot zgodovinsko gledano visoko vrednotene, tako da je v trenutne cene ameriških delnic vključen že marsikateri pozitivni scenarij iz »Trumponomics«.

Zadnji podatki za japonsko gospodarstvo so pozitivni, vrednotenja japonskih delnic so privlačna. Negativno izstopa centralna banka (BOJ), ki je priznala, da ne bodo dosegli ciljne dvoodstotne inflacije, in s tem izgubila del kredibilnosti.

Optimizem na delniških trgih držav v razvoju so bo s težavo prenesel v leto 2017, predvsem zaradi pričakovanega hitrejšega dvigovanja obrestnih mer Feda in posledično rasti dolarja.

V letu 2017 lahko pričakujemo trend povečevanja kreditnih razmikov pri podjetniških obveznicah, zaradi večjih inflacijskih pričakovanj pa tudi zviševanje zahtevanih donosnosti državnih obveznic.

- ZDA – Pozitivni trendi gospodarske rasti so vidni v rezultatih ameriških podjetij, ki so izšla iz recesije dobičkov. V tretjem četrtletju 2016 so namreč dobički na delnico zrasli prvič po letu 2014. Dodatna spodbuda za krepitev dobičkov ameriških podjetij je pričakovano znižanje davčne stopnje na dobičke s 35 na 15 %. Na drugi strani ameriške delnice niso poceni, a so še vedno atraktivnejše od obveznic. Zgodovinska primerjava razkriva, da je ameriški delniški trg vrednoten više od dolgoročnih povprečij, kar pomeni, da je za večje premike navzgor potrebna hitrejša rast dobičkov podjetij. V trenutnih cenah delnic je sicer že zajet del pozitivnih pričakovanj v zvezi z novo davčno reformo.

- EVROPA – Za leto 2017 ostajamo optimistični v pogledu na razvoj gospodarstva v evroobmočju. Pričakujemo pozitivne donose evropskih delnic kot posledico še vedno ugodnih vrednotenj, še posebej nasproti ameriškim delnicam, kakor tudi nasproti obveznicam. Vrnitev cikličnih sektorjev, kot so finance, surovine in energija, bo pozitivno vplivala na rast dobičkov. Zmagovalni niz ameriških delnic nasproti evropskim se je nadaljeval tudi v letu 2016. S tem se je povečal tudi diskont evropskih delnic nasproti ameriškim. Diskont pri multiplikatorju knjigovodske vrednosti (PB) znaša skoraj 40 %, kar smo v zadnjih 20 letih redko videli. Delnice prav tako ostajajo zgodovinsko najbolj ugodno vrednotene nasproti obveznicam. Razmik med dividendno donosnostjo evropskih delnic in zahtevanim donosom 10-letnih nemških državnih obveznic je prek 3 %, kar je izjemno veliko razhajanje. Tudi nadaljnji dvig obrestnih mer s teh nizkih ravni ne bo bistveno vplival na atraktivnost delnic.

- JAPONSKA – »Trump efekt« se je dotaknil tudi jena, saj je ta v novembru 2016 največ izgubil nasproti ameriškemu dolarju, in sicer okrog 8 %. Poslovni rezultati japonskih podjetij za tretje četrtletje kažejo na stabilizacijo poslovanja, saj so podjetja po štirih zaporednih četrtletjih upadanja dobičkov prvič izkazovala rast. Zgodovinska primerjava vrednotenj indeksa Topix razkriva, da so japonske delnice pod dolgoročnim povprečjem.

- EM – DRŽAVE V RAZVOJU – Vrednotenja delniških trgov držav v razvoju so še vedno nižja od razvitih držav, vendar pa v luči zadnjih političnih sprememb in popravka kazalnikov niso več tako privlačna kot v preteklih letih. Podporo tečajem dajeta predvsem razlika v primerjavi z dražjimi delnicami družb iz razvitih držav in večja pričakovana gospodarska rast.

- DELNIŠKI TRGI PO SEKTORJIH – V letu 2017 pričakujemo nadaljevanje hitrejše rasti cikličnih sektorjev, kot so finance, surovine in energija, zaradi hitrejše gospodarske rasti, večjih inflacijskih pričakovanj in pričakovanega znižanja obdavčitve ameriških podjetij.

- OBVEZNICE – V ZDA vidimo naložbene priložnosti predvsem v segmentu podjetniških obveznic zunaj naložbenega razreda krajše ročnosti in v državnih obveznicah, vezanih na gibanje inflacije. V Evropi je smotrno naložbene priložnosti iskati med podjetniškimi obveznicami višje kakovosti in kratkoročnimi obveznicami zunaj naložbenega razreda. Pri tem bi v ospredje postavili izdajatelje dolga iz sektorja finančnih storitev in znotraj sektorja podrejeni bančni dolg. Pri državah v razvoju je treba biti selektiven. Prednost dajemo podjetniškim obveznicam znotraj obeh naložbenih razredov krajše in srednje ročnosti.

Hitri POGLED 2017 po državah

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube