080 22 42

080 22 42 info@infond.si

info@infond.si

Finančni trgi so leto 2016 pričeli z velikimi padci, kar je močno odmevalo po vsem svetu. Padci so bili tolikšni, da so se mediji in vlagatelji pričeli spraševati, ali se bo ponovilo leto 2008 ter ali je pred pragom nova globalna finančna kriza. Čeprav so bili padci v zadnjih tednih siloviti, pa so danes pomembne razlike, ki govorijo v prid temu, da je možnost nove globalne finančne krize majhna. Predvsem razvita gospodarstva na čelu z ZDA so v mnogo boljšem stanju, tako da bi bil potreben velik šok (trd pristanek Kitajske?), da globalno gospodarstvo pade v recesijo. Tudi višina padcev ostaja v okvirih normalne korekcije (10 do 20 %), čeprav so posamezni delniški trgi že prekoračili mejo 20 %, kar pa razen zanimive terminologije (medvedji trend), za prihodnje donose ne pomeni prav ničesar.

Normalna korekcija

Večina vlagateljev izjemno težko prenaša padce na delniških trgih, še posebej, če se zgodijo v tako kratkem času, kot smo jim bili priča v zadnjih mesecih. Enostavno se težko spopadamo z idejo finančne izgube, čeprav samo papirnate (dokler ne prodamo naložb, izguba ni realizirana). Vendar, kot smo že večkrat ponovili, delniški trgi nihajo in padci – korekcije - so nekaj normalnega.

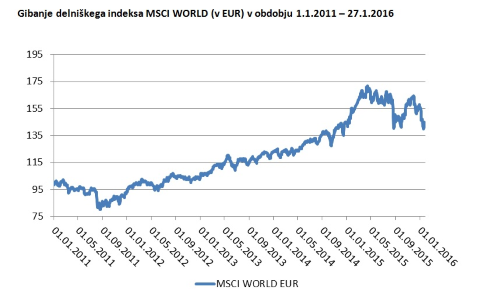

Tako je osrednji delniški indeks MSCI WORLD (EUR) od aprila 2015 do sredine januarja 2016 izgubil dobrih 18 % in se močno približal meji 20 %, ki naj bi pomenila prihod medveda. Nazadnje smo imeli podobno močno korekcijo v letu 2011 (-21,5 %), ko smo bili sredi evropske dolžniške krize (Grčija, Španija, Portugalska,...). Torej smo imeli pet let premora, kar se tiče večje korekcije.

Vir: Bloomberg.

Ameriške delnice spet bolj odporne od evropskih

Ameriške delnice so se, kot vedno, izkazale za najbolj odporne, saj so od vrha izgubile »le« 13 %. Če pogledamo nekaj statističnih podatkov z ameriškega delniškega trga vidimo, da zadnji padci niso nič posebnega z zgodovinskega vidika:

- Od leta 1928 znaša povprečen padec znotraj posameznega leta 16,4 %. Torej trenutni padec ni nič posebnega. Mogoče se čuti drugače, ker smo leto začeli tako negativno, kot še nikoli.

- Dvomestni padci (več kot 10 %) so se zgodili v 64 odstotkih let. Redko se zgodi, da delnice znotraj posameznega leta ne izgubijo v določenem trenutku več kot 10 % vrednosti. Torej so leta 2012 do 2014 anomalija.

- Padci, večji kot 20 %, so se zgodili 23-krat (torej v 26 % let). Poenostavljeno - vsako četrto leto imamo večji padec.

Mogoče je nervoza med vlagatelji danes večja, ker imamo v spominu leto 2008. Morda smo zato bolj občutljivi na vsako korekcijo in si hitro postavljamo vprašanje, ali bomo vse doživeli še enkrat.

Evropske delnice so na drugi strani izgubile malenkost več (23 %), kar gre pripisati temu, da je evropsko gospodarstvo bolj usmerjeno v trge v razvoju, doživljamo begunsko krizo, možen izstop VB iz EU,…

Če pogledamo zgodovino evropskih delnic in večjih padcev vidimo, da so od leta 1970 v devetih primerih upadle več kot 20 %. Zadnja dva padca (2000 – 2003 in 2008 – 2009) izstopata - tako po dolžini kot po višini padcev. Oba sta bila posledica globalne recesije in velikih padcev dobičkov podjetij. Da bi se torej iz trenutnega padca razvilo kaj več (padec 40 do 50 %), bi morali doživeti globalno recesijo, kar glede na močne fundamente v razvitem svetu ni zelo verjetno.

Vzroki trenutne negotovosti

Glavna negotovost izhaja iz upočasnitve kitajskega gospodarstva. Kitajska je v zadnjih treh desetletjih prešla iz ene najbolj revnih držav do drugega največjega gospodarstva sveta. Zaradi svoje velikosti je postala ključna pri določanju gospodarske rasti. Dejstvo je, da je nizko viseče sadje pobrano in da se je njihov gospodarski model izpel (poceni delovna sila, proizvodnja, izvoz, investicije). Trenutno se soočajo s posledicami prehitre rasti kreditiranja v preteklih letih ter prevelikih kapacitet v določenih panogah (predvsem težka industrija). Kitajski cilj je preusmeriti gospodarstvo, da bo bolj odvisno od domače potrošnje - kar pa posledično pomeni nižjo gospodarsko rast. Pesimisti menijo, da Kitajska ne more ubežati veliki krizi, kar bi pomenilo tudi velik udarec svetovnemu gospodarstvu. Naše mnenje je, da zadnji podatki ne pričajo o dramatični upočasnitvi kitajskega gospodarstva in da vlagatelji posvečajo preveliko pozornost kitajskemu delniškemu trgu, ki pa je glede na to, da imajo kitajski državljani nepomemben delež naložb v delnicah, praktično nepomemben. Normalno, da se gospodarska rast upočasni, ko država doseže določeno zrelost. To je celo zaželeno, še posebej sedaj, ko se kitajska prestrukturira od investicij k potrošnji.

Druga velika negotovost izhaja iz dramatičnega padca cen nafte. V obdobju leta in pol je cena padla prek 70 %, kar je prestrašilo vlagatelje. Pesimisti menijo, da je to posledica upočasnitve povpraševanja. Resnica je prav nasprotna, povpraševanje po nafti se je v drugi polovici leta 2015 povečalo. Nižje cene so posledica povečane ponudbe. Ko se bo prah polegel, se bodo pokazali pozitivni učinki padca cen nafte, ki koristijo tako podjetjem kot potrošnikom.

Pogled naprej

Kljub slabemu začetku leta na delniških trgih ne vidimo ponovitve iz leta 2008. Trenutni padci so v okviru normalnih korekcij, ki so dokaj pogoste na delniških trgih in brez katerih bi bila borza dolgočasna. Tudi svetovno gospodarstvo ne kaže znakov, da bi lahko bili na pragu globalne recesije. So pa ti padci znižali vrednotenja delnic, ki ostajajo najbolj atraktiven naložbeni razred. Če pogledamo vrednotenja razvitih trgov (MSCI WORLD), znaša pričakovan P/E za leto 2016 dobrih 15, kar je v skladu z zgodovinskimi povprečji. Če to primerjamo s še vedno rekordno nizkimi obrestnimi merami, so bile delnice nasproti obveznicam redkokdaj tako zanimive kot danes.

Vlagatelji naj ohranijo mirno kri in kljub skušnjavi ostanejo investirani v delnicah tudi skozi težje čase. Zgodovina je na njihovi strani.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube