080 22 42

080 22 42 info@infond.si

info@infond.si

Investitorji se običajno poslužujejo skladov, ki nalagajo v obveznice, z namenom uravnavanja tveganosti naložb oziroma z namenom zniževanja naložbenega tveganja. V času povečane negotovosti na trgih investitorjem koristi kazalnik, ki kaže, kakšna bi morala biti sprememba obrestne mere, da se to odrazi v obliki izgube kapitala v naložbenem portfelju. Za večino dolžniških naložb, ki jih imamo v posesti na daljši rok, se manjša sprememba obrestne mere običajno ne odrazi v obliki izgube kapitala, saj lahko naložba ustvari pozitiven donos iz naslova prejetih obresti. Na neki točki, ki jo lahko imenujemo točka preloma, pa zvišanje obrestnih mer že povzroči izgubo kapitala. Poznati točko preloma je pomembno za investitorje in njihovo sprejemanje investicijskih odločitev (denimo pri izbiri sklada, ročnosti naložb, itd.). Ob predpostavki, da vsi drugi dejavniki ostanejo nespremenjeni, je obvezniški sklad oz. naložbena kategorija, v katero sklad nalaga premoženje, z najvišjo točko preloma tisti, ki bo v največji meri »kljuboval« dvigu obrestnih mer.

V ameriški investicijski družbi DoubleLine, ki je pretežno usmerjena v upravljanje obvezniških skladov in katerih sredstva v upravljanju presegajo 100 milijard dolarjev, so razvili kazalnik (tako imenovani Shermanov koeficient), ki kaže na zgoraj navedeno točko preloma. S pomočjo kazalnika merimo pričakovani donos na enoto tveganja (donos/trajanje), kar nam omogoča ustrezno primerjavo med obvezniškimi skladi oziroma naložbenimi kategorijami primerljivih skladov. Interpretacija kazalnika je dokaj enostavna. Denimo, da dobimo vrednost kazalnika = 1. V tem primeru velja, da bi morale obrestne mere porasti za 100 bazičnih točk (1 %) v prihodnjih 12 mesecih, da bi se to odrazilo v negativni donosnosti sklada. Nižji, kot je kazalnik, manjša mora biti sprememba (rast) obrestne mere, da vpliva na donosnost sklada.

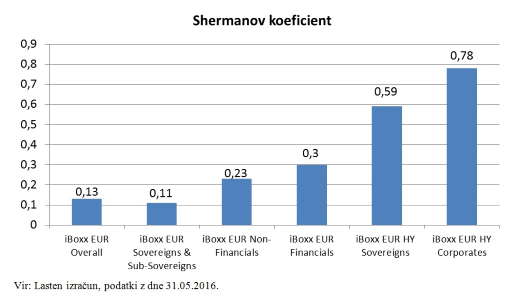

Na spodnji sliki lahko na primeru reprezentativnih evropskih obvezniških indeksov iz družine Markit Iboxx ugotovimo, da se Shermanov koeficient nahaja krepko pod mejo 1, ki je bila dosežena v predkriznem obdobju, pri praktično vseh naložbenih razredih, koeficient pa je izrazito nizek pri evropskih državnih ter podjetniških obveznicah. Koeficient opazno naraste le pri državnih in podjetniških obveznicah zunaj naložbenega razreda (tako imenovanih »high yield-HY).

Shermanov koeficient v trenutnem okolju »ničnih« obrestnih mer opozarja na to, kako malo je potrebno, da se sprememba obrestne mere odrazi v negativni donosnosti, ki je ni mogoče nadomestiti s prejetimi obrestmi iz naslova obveznic. Aktivni upravljavci premoženja imajo možnost, da z ustrezno alokacijo naložb, ki se odmakne od strukture primerjalnega indeksa, vplivajo na razpršitev premoženja ter pričakovano donosnost sklada, posledično bo tudi Shermanov koeficient takšnega sklada višji.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube