080 22 42

080 22 42 info@infond.si

info@infond.si

Najnovejša raziskava agencije Bankrate, na primer, ugotavlja, da samo 17 % odraslih Američanov ne obžaluje nobene finančne odločitve. Na vprašanje »Katero svojo finančno odločitev najbolj obžalujete?«, 18 % Američanov odgovarja, da niso pravočasno začeli varčevati za starost, 13 % je žal, da nimajo dovolj denarne rezerve za nujne primere, 9 % so trn v peti študentska posojila, še 9 % potrošniška posojila, 8 % pa jih obžaluje, ker niso privarčevali dovolj sredstev za šolanje otrok.

Bolj kot se bližamo upokojitveni starosti, močneje se ljudje začnemo zavedati neusmiljenih dimenzij »pokojninske luknje«, ki jo lahko definiramo kot razliko med redno plačo in pokojnino (v Sloveniji je trenutno razmerje med povprečno starostno pokojnino in neto plačo 60 %, »pokojninska luknja« pa znaša okoli 400 EUR na mesec, op.p.). S starostjo se pričakovano delež tistih, ki si želijo, da bi lahko privarčevali več sredstev za upokojitev, povečuje. Skoraj vsak tretji Američan starejši od 65 let najbolj obžaluje, da ni uspel privarčevati več sredstev za upokojitev, podobne trende pa ugotavljamo tudi drugje v razvitem svetu.

Po podatkih inštituta EBRI ima 26 % ameriških delavcev za upokojitev namensko privarčevanih manj kot tisoč dolarjev, več kot polovica manj kot 25.000 dolarjev, samo 36 % pa ima privarčevanih več sredstev od povprečne letne plače, ki znaša okoli 48.000 dolarjev.

Med finančnimi svetovalci velja splošna usmeritev, da bi morali imeti posamezniki za varno starost pri tridesetih privarčevano eno letno plačo, pri štiridesetih tri letne plače in pri petdesetih letih šest letnih plač. Med Američani je takih srečnežev samo okoli 19 %, podobno (pre)nizko pa je število tudi v Evropi in Sloveniji. Koliko ljudi poznate, ki imajo ob odhodu v pokoj za starost vsaj 72.000 EUR prihrankov?

Zato je toliko bolj pomembno, da so naše finančne odločitve učinkovite in racionalne. Pot do finančne neodvisnosti je še bistveno bolj otežena v okolju ničelnih ali realno negativnih obrestnih mer, kjer praktično nimamo na razpolago varnih naložb, ki bi nam z malo tveganja omogočala še sprejemljive donose.

Na srečo imamo dolgoročni varčevalci na razpolago eno najmočnejših sil na Zemlji, »osmo čudo sveta«, kot je Albert Einstein v šali poimenoval obrestno-obrestni račun. 72.000 evrov za varno starost lahko privarčujemo v tridesetih letih tako, da vsak mesec investiramo 50 evrov v delniški vzajemni sklad, ki bo dosegel povprečno 8-odstotni letni donos.

V resnici torej osnovni princip učinkovitega varčevanja ne bi mogel biti bolj enostaven - če želite nekoč sedeti v prijetni senci, morate danes posaditi drevo in počakati, da zraste.

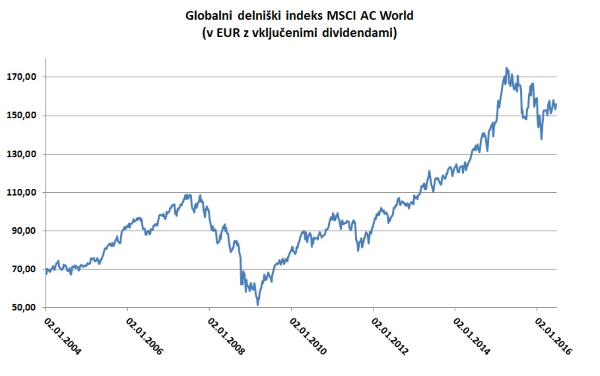

Vir: Bloomberg.

Članek je bil objavljen v prilogi Dela Posel & denar 27. junija 2016.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube