080 22 42

080 22 42 info@infond.si

info@infond.si

Baloni pogosto nastanejo iz prepričanja, da bodo nova tehnologija, demografski trend ali politična sprememba korenito spremenili svet. Pomembna zgodovinska primera sta železniški razcvet v štiridesetih letih 19. stoletja in internetni razcvet konec devetdesetih let prejšnjega stoletja. Oba primera sta spremenila svet, vendar je časovna dinamika ključna. Tako pri železnicah kot pri internetu je nastala ogromna presežna zmogljivost, ki je niso upravičevali niti potrošniško povpraševanje niti ekonomika na enoto.

Današnja zgodba UI vključuje višino naložb, ki se pojavijo ob izjemnih tehnoloških inovacijah. Presežne zmogljivosti še niso vidne. Proste zmogljivosti podatkovnih centrov so na rekordno nizki ravni s 1,6 %, tri četrtine podatkovnih centrov, ki so trenutno v gradnji, pa je že vnaprej oddanih. Po celotni verigi (računska moč, električna energija, podatkovni centri) je komponent v primerjavi s povpraševanjem premalo. Najnovejša sezona objav rezultatov dodatno potrjuje, da uporaba UI že zdaj poganja rast prihodkov pri največjih podjetjih.

Vrednotenja podjetij, povezanih z UI

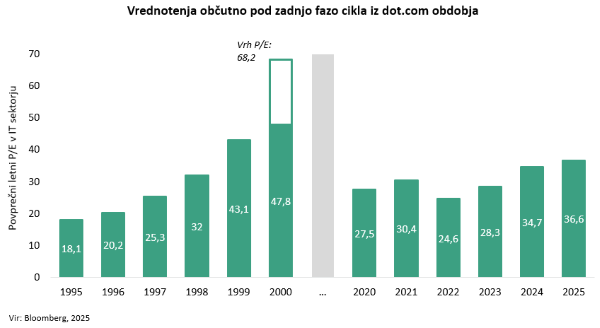

V vsakem balonu se vrednotenja dvignejo nad raven, ki bi jo lahko upravičili sami temelji, denarni tokovi ali primeri uporabe. Med dot-com balonom so na borzi kotirala podjetja brez prihodkov. Delnica družbe Cisco se je med letoma 1995 in 2000 podražila za 40-krat, medtem ko je njen dobiček narasel le 8-krat.Glavna podobnost z balonom dot-com so predvsem visoka vrednotenja ameriških delnic. Kot lahko vidimo na spodnji sliki, so vrednotenja povišana, a še vedno občutno nižja kot v zadnjih dveh letih prejšnjega stoletja. Razmerje med tržno kapitalizacijo in pričakovanimi dobički za ameriški sektor informacijske tehnologije za leto 2026 je približno 25 % nižje kot na vrhu v letih 1999 in 2000 ter kar 47 % nižje v primerjavi z absolutnim vrhom leta 2000.

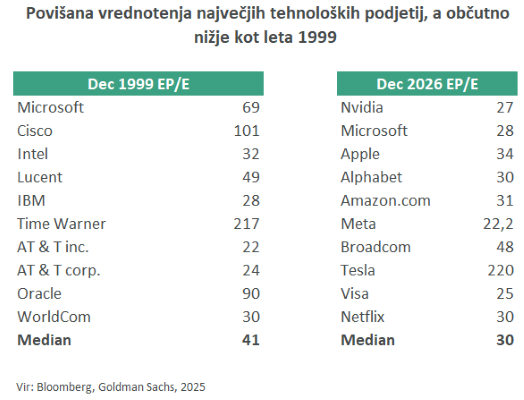

Vrednotenja ameriških indeksov so visoka predvsem zaradi največjih tehnoloških podjetij, ki pa so po kakovosti bistveno boljša, kot so bila ob koncu devetdesetih let. Podjetja, ki so danes v središču pozornosti, so vrednotena nižje kot podjetja v času balona dot-com. Mediana pričakovanega P/E za večino tehnoloških podjetij je bila na vrhuncu leta 1999 pri 41, sedaj znaša 30, kar je približno za tretjino manj kot takrat. Vrednotenja so povišana, a ne ekstremno visoka. Po mojem mnenju vodilna podjetja v sektorju informacijske tehnologije v veliki meri opravičujejo višja vrednotenja. Kakovost njihovega poslovanja je bistveno boljša kot pred 27 leti. V večini primerov imajo izrazite konkurenčne prednosti, ki izhajajo iz intelektualne lastnine, omrežnih učinkov, ekonomij obsega ter stroškovnih prednosti.

Primerjava z devetdesetimi leti prejšnjega stoletja

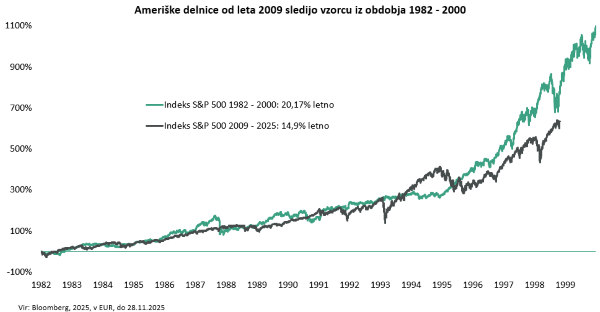

Sedanji dogodki precej spominjajo na devetdeseta leta prejšnjega stoletja in evforijo okoli interneta. Danes je UI tista prebojna tehnologija, ki bo po mojem mnenju korenito spremenila gospodarstva. Gibanje indeksa S&P 500 v tem ciklu je podobno gibanju v zadnjih letih prejšnjega stoletja. Primerljiva je tudi povprečna letna donosnost.UI predstavlja novo prebojno oz. revolucionarno tehnologijo, ki bo prinesla pomembne spremembe v delovanju podjetij, posameznikov in nazadnje celotne družbe. Podobnosti z evforijo devetdesetih so očitne: tehnološke delnice so spet v središču pozornosti, vrednotenja so visoka, vlagatelji pa nekoliko iracionalno iščejo naslednjo »vročo zgodbo«. Razlika v primerjavi z dot-com obdobjem je, da je trg danes preglednejši, podjetja pa so zaradi preteklih izkušenj bolj previdna (manj zadolžena), vrednotenja pa tudi niso tako ekstremna.

Hitrejša rast dobičkov kot cen delnic ključnih UI podjetij ob dokaj nizki ravni prvih javnih ponudb

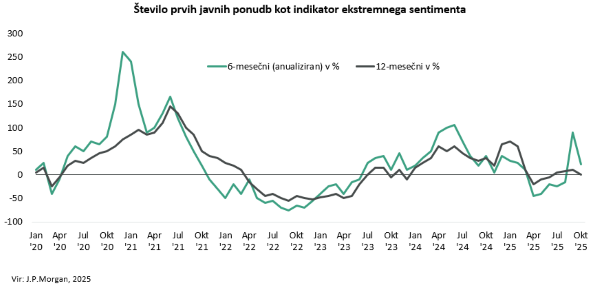

Na borzah so podjetja, povezana z UI, svoje donose ustvarila izključno z rastjo dobička. V zadnjih treh letih se je pričakovan P/E za podjetja UI znižal, medtem ko so se ocene dobička na delnico več kot podvojile. V zadnjih petih letih se je cena delnice Nvidie povišala za 14-krat, njen dobiček pa je narasel kar 20-krat.Vsaka izrazita rast privlači nove udeležence, prepričane, da so naraščajoče cene samo izpolnjujoča se prerokba. Nedavna uspešnost novih borznih kotacij prvih javnih ponudb kaže na navdušenje. Le-to narašča, a bi moralo doseči precej višjo raven, preden bi sprožilo večjo previdnost.

Vpliv UI na donose vlagateljev

V zadnjih desetih letih se je borzni trg vse bolj koncentriral okoli podjetij, povezanih z umetno inteligenco. Deset let nazaj so vodilna podjetja na področju UI predstavljala slabih 10 % ameriškega delniškega indeksa S&P 500, danes pa že več kot 30 %. To pomeni, da so tudi vlagatelji z visoko izpostavljenostjo do širokega tržnega indeksa močno odvisni od donosov, ki jih poganja umetna inteligenca.UI je bogato nagradila vlagatelje. Smiselno je razmisliti o fazi, v kateri fazi se trenutno nahajamo. Cilj je biti deležen rasti, ki jo prinaša revolucija UI, hkrati pa poizkusiti obvladovati tveganja prevelike evforije. Dejavniki za nastanek balona so prisotni, vendar menim, da je za zdaj rast naložb, povezanih z UI, upravičena in vzdržna. Kapitalski izdatki so visoki, a se uporaba tehnologije pospešuje. Potrebno je spomniti, da tehnološke transformacije ne sledijo linearnim potem. Pričakujem krajša neravnovesja na trgu dela na izpostavljenih področjih.

Naložbe iz segmenta UI

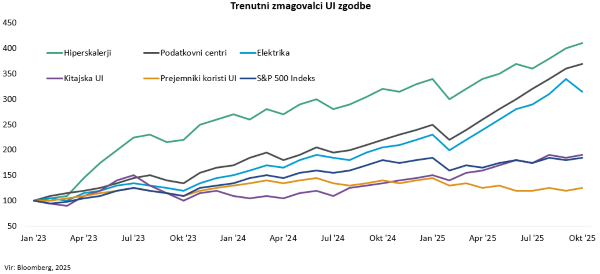

Do sedaj so bili največji zmagovalci hiperskalerji , dobavitelji opreme za podatkovne centre in električno infrastrukturo ter dobavitelji elektrike. Podjetja, ki naj bi največ pridobila od povečane produktivnosti zaradi UI, so opazno zaostala za velikimi tehnološkimi igralci. Poleg tega se je ravnotežje med ameriškimi in neameriškimi tehnološkimi sektorji premaknilo v korist ameriških, z izjemo kitajskega IT. Leta 2025 so kitajske tehnološke delnice zrasle za približno 34 %, saj so vlagatelji spoznali, da so ob boku ameriškim tekmecem.

Večina vlagateljev ima v svojih portfeljih že visoko izpostavljenost delnicam, povezanim z UI. Velika verjetnost je, da se tega sploh ne zavedajo. Gre predvsem za hiperskalerje, proizvajalce polprevodnikov ter sorodne naložbe. Največji trenutni zmagovalci UI kotirajo v povprečju blizu poštene vrednosti. Nekatere naložbe so nekoliko podcenjene, druge malo predrage.

Hiperskalerji so dosegli kar 20 % rast letnih dobičkov v letu 2025. Ob tem je pomembno poudariti, da imajo kar 200 % rast segmenta UI. Stopnja rasti se bo z leti nižala. Počasi lahko pričakujemo, da bo razcvet UI ustvaril novo generacijo tehnoloških zmagovalcev, a šele čez nekaj let. Ta vzorec je bil prisoten v vseh inovacijskih ciklih. V obdobju 1 ali 2 let bodo največja podjetja glede na rast prihodkov in dobičkov še vedno presegla manjša. 100 največjih ameriških podjetij v primerjavi z ostalimi 400 iz indeksa S&P 500 ustvari kar tri četrtine celotnega dobička. Ob tem so tudi precej bolj donosna, saj imajo 70 % višji donos na investirani kapital ter 80 % višjo maržo prostega denarnega toka.

Priložnosti so tudi v dobavni verigi UI. Gre za dobavitelje, ki zagotavljajo ključne elemente, potrebne za delovanje UI, ki zajemajo polprevodnike, omrežno opremo, energijo, surovine in hladilne sisteme. Energija bo mogoče postala redka dobrina, ki je bo primanjkovalo. Zanimivo je tudi, da so podjetja v svetovni dobavni verigi (hiperskalerji in polprevodniki) na svojih klicih z investitorji poudarjala omejitve zmogljivosti.

Med zmagovalci bodo tudi podjetja, t. i. »pametni« podjetniški uporabniki UI. To so tista podjetja, ki uspešno uvajajo UI za povišanje prihodkov in dobička. Prav tako hitro in učinkovito vključujejo UI v obstoječe delovne tokove in poslovne modele. Med njimi so večinoma veliki igralci, ki hitro in učinkovito implementirajo UI za merljivo rast. Trg že kaznuje podjetja, ki zamujajo z integracijo UI.

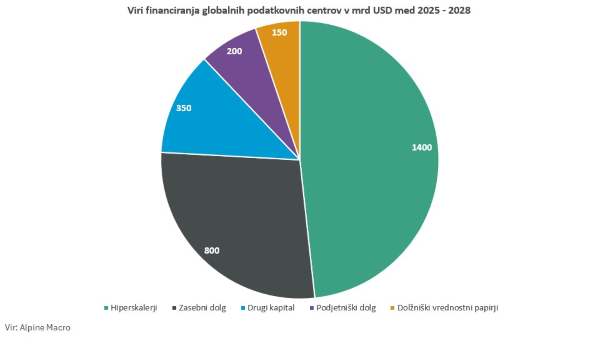

Stabilnost virov kapitalskih naložb v podatkovne centre

Nedavni vstop podjetja Oracle na trg dolga nakazuje, da bo naslednja faza cikla infrastrukture umetne inteligence v višji meri kot do sedaj slonela na dolžniškem financiranju. Emisija je bila petkrat presežno vpisana. Verjetno bodo javni trgi pripravljeni financirati največja tehnološka podjetja, ki imajo vse ožje pribitke pri zadolževanju glede na referenčno obrestno mero. Razlog je kvaliteta poslovnih modelov ključnih podjetij in posledično njihovih bilanc.

Nekateri menijo, da so »krožne« naložbe v verigi dobav umetne inteligence primer finančnega inženiringa. Te pogodbe (pri katerih ključni akterji v panogi kupujejo in prodajajo drug drugemu, pri čemer delnice in računsko moč uporabljajo kot valuto) nedvomno povečujejo tveganja. Vendar bi lahko hkrati ustvarile bolj simbiotičen ekosistem z večjo konkurenco tako na področju strojne kot programske opreme, kar bi vodilo do bolj uravnoteženega okolja.

Vodilna podjetja imajo še vedno zelo zdrave bilance z malo dolga. Prav tako agregatni denarni tokovi iz poslovanja še vedno presegajo kapitalske naložbe in dividende. Zadolženost se bo verjetno še naprej povečevala, dokler se bodo nadaljevale visoke naložbe v UI. Kakovost poslovanja teh podjetij se kaže tudi v tem, da so investicije financirane iz njihovih denarnih tokov in ne iz zadolževanja.

Bodoči in pretekli zmagovalci primerljivih tehnoloških prebojev

Za investitorje je bolj pomembno vprašanje, kdo bo zmagovalec tega tehnološkega preboja. Zgodovina žal nima jasnega vzorca, katera podjetja bodo obdržala konkurenčne prednosti tehnološkega preboja. V nekaterih primerih, kot so britanske železnice, optični kabli in telekomunikacije, so pionirji utrpeli boleče izgube, nato pa so novi igralci izkoristili priložnost, ko so se cene delnic dobesedno sesule. Po drugi strani so prvi akterji v prehodu na informacijsko tehnologijo (npr. IBM, Microsoft, Cisco in Amazon) uspeli obdržati in ohraniti tržni delež, četudi so tudi drugi udeleženci kasneje kapitalizirali razvijajoči se ekosistem. Ameriška elektroenergetska podjetja so ohranila tržni delež, a je regulacija na koncu omejila končni donos vlagateljem.

Menim, da UI v leto 2026 prinaša pomembne motnje, posledice se bodo čutile po celotnem gospodarstvu. Verjetno bo imela bolj opazen vpliv na trg dela, medtem ko bodo nekatera podjetja iz segmenta »programske opreme kot storitev« ter druga tehnološka podjetja bolj občutila izzive umetne inteligence. A motnje prinašajo tudi izjemne priložnosti. Menim, da je največje tveganje prav to, da sploh nimamo izpostavljenosti do delnic te prebojne tehnologije.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube