080 22 42

080 22 42 info@infond.si

info@infond.si

| SAVA INFOND")

Konservativna bilanca stanja jim zagotavlja stabilnost ob obratu cikla navzdol. Struktura njihovih prihodkov oz. poslovnih operacij je razpršena na politično stabilna območja – Evropa, Severna Amerika ter Avstralija in Nova Zelandija. Konkurenca ni toliko prisotna v »varnih območjih«.

BHP posluje na štirih ključnih segmentih. Železova ruda je najpomembnejši segment in bo leta 2017 predstavljala okoli 40 % EBITDA, koks 22 %, baker 20 % ter nafta 18 % EBITDA. Njihovi rudniki železove rude imajo skupaj z Rio Tintom najnižje stroške v celotni industriji.

Drugih občutnejših konkurenčnih prednosti BHP nima. Zelo verjetno lahko pričakujemo, da bo BHP na segmentu železove rude ustvarjal presežni donos glede na večino konkurentov skozi celotni cikel. Vzrok so najnižji stroški ter manjše investicije kot pri glavnih konkurentih Rio Tintu ter družbi Vale.

Omenjena sta v obdobju visokih cen surovin imela zelo visoke investicije, ki sedaj bremenijo njuno poslovanje. Konkurenčen položaj BHP se srednjeročno ne bo spremenil. Rudarska podjetja se med seboj ločijo po tem, koliko so investirala, saj iz tega izhaja tudi njihov donos na investirani kapital.

Rudarska podjetja so imela po letu 2011 težave s padajočimi cenami surovin, ki so se leta 2016 spustile skoraj do stroškov poslovanja tretjine najbolj učinkovitih proizvajalcev. Po drugi strani pa so imele srečo, da so se tudi njihovi stroški strmo spustili. Tako imajo rudarska podjetja v povprečju sedaj občutno nižje stroške kot leta 2011 in prej, ko so se cene surovin dvigale.

Bodoči pričakovan donos na investiran kapital pri BHP bo leta 2017 okoli 10 %. To je precej pod 35 %, ki so jih dosegali do leta 2011. Vzrok za to je, da so večino investicij realizirali v letih, ko so cene surovin dosegle ciklični vrh in so investicije precej presegale dolgoročna povprečja.

Za povišanje kapacitet železove rude za eno tono je bilo leta 2002 treba odšteti 40 USD, na cikličnem vrhu okoli leta 2006 pa več kot 200 USD! Tudi BHP je veliko investicij realiziral ravno na cikličnem vrhu cen surovin, a ne v tako visoki meri kot konkurenti. Ravno zato lahko tudi v prihodnje pričakujemo okoli 10-odstotni donos na investirani kapital ob predpostavki, da cene surovin ostanejo na ravneh iz začetka leta 2017.

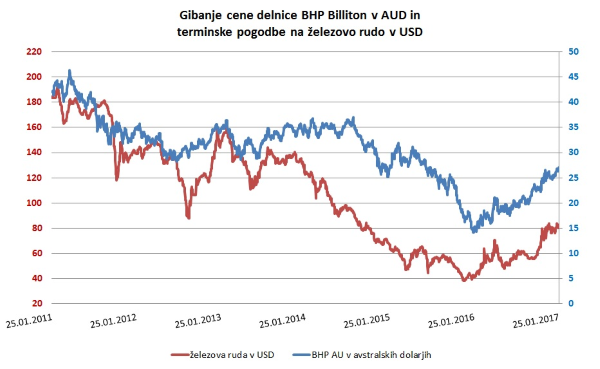

Vir: Bloomberg.

Cene delnic rudarskih družb so se v letu 2016 precej zvišale, saj se je pri cenah surovin zgodil obrat. Tako se je cena železove rude od začetka do konca leta 2016 zvišala za 100 %, a je 57 % pod ravnmi iz leta 2011, ko je dosegla svoj vrh pri 187 USD za tono. Ob rasti cen surovin lahko zelo verjetno pričakujemo tudi rast cen delnic rudarskih družb.

Članek je bil objavljen v prilogi Dela Posel & denar 30. januarja 2017.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube