080 22 42

080 22 42 info@infond.si

info@infond.si

| SAVA INFOND")

Velik vpliv nanje imajo spremembe davčne zakonodaje, obrestnih mer (razmerje dolg/kapital znaša 0,55, celotni dolg/EBITDA 6,36, EBITDA/stroški obresti 3,42), spremembe tarif pri reguliranih transportih energentov, tveganja, povezana z investicijami ter razne okvare ali nesreče na njihovi infrastrukturi za prenos energentov. Tretjina njihove rasti je odvisna od projekta »TransMountain« v Kanadi, ki mu nasprotuje precej interesnih skupin, prav tako imajo zamude pri pridobivanju potrebnih dovoljenj za ta projekt.

Velikost KMI je hkrati priložnost in izziv. Daje jim precej možnosti za dodatno rast, saj so prisotni skoraj pri vsakem novem poslu in imajo finančno moč, da izvedejo te posle. Po drugi strani morajo zaradi tega, da bi dosegali postavljene cilje rasti, letno investirati od 3 do 4 milijarde USD v projekte, ki zvišujejo vrednost podjetja. Z zmanjševanjem rasti proizvodnje plina iz skrilavcev je tudi za KMI postalo vse težje dosegati zastavljene cilje rasti dividende. Konec leta 2015 so bili prisiljeni znižati dividendo za 75 %.

V preteklosti so agresivno rasli tako s prevzemi kot organsko. V zadnjih nekaj letih je bilo premoženje na področju prenosa in skladiščenja energije zelo precenjeno zaradi velike konkurence. KMI je bil v tem obdobju zelo agresiven pri rasti, s takšno strategijo nadaljujejo kljub še vedno nizkim cenam energentov. Zaradi obojega se je precej znižala njihova donosnost poslovanja. Vse od leta 2013 je njihov donos na investiran kapital (v nadaljevanju ROIC) pod tehtanim povprečjem stroška kapitala (6,9%). Prilagojen ROIC se v tem obdobju še vedno ni spustil pod tehtano povprečje stroška kapitala in znaša 7,0%. Leta 2016 se bosta oba ROIC občutno povišala zaradi 75-odstotnega znižanja dividende. Najverjetneje bo trajalo kar nekaj let, discipliniranih investicij in okrevanja trga energije, da bo ROIC presegel tehtano povprečje stroška kapitala.

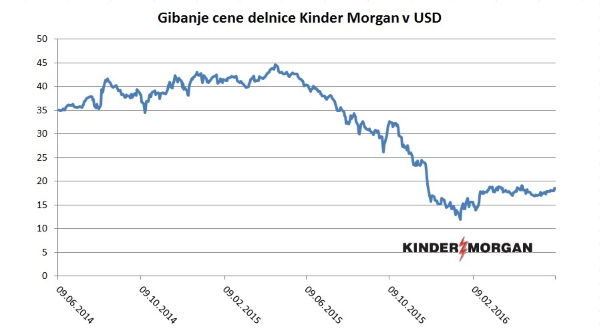

Vir: Bloomberg.

Znižanje dividende jim bo omogočilo nemoteno nadaljevanje strategije rasti v letu 2016, ne da bi bili prisiljeni poiskati dolžniški ali lastniški kapital na finančnih trgih. Očitno jim bo v teh razmerah uspelo rasti znotraj dolgoročnih načrtov, v zameno za nižje dividende, vsaj do leta 2018. Do takrat bodo večino denarnega toka namenili za razvoj projektov, ki jim omogočajo rast, in ob tem zniževali zadolženost z željo ohraniti svojo kreditno oceno znotraj investicijskega razreda. Katalizator za rast cene delnice bi lahko bilo nadaljevanje okrevanja trga energije ter nepričakovano zvišanje dividende.

Članek je bil objavljen v prilogi Dela Posel & denar 13. junija 2016.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube