080 22 42

080 22 42 info@infond.si

info@infond.si

Za njihovo glavno konkurenčno prednost štejemo predvsem projekte, ki imajo dolgoročno življenjsko dobo ter zelo nizke stroške poslovanja. V svojem portfelju imajo projekte, bogate z aluminijem, bakrom, industrijskimi minerali, uranom, premogom, zlatom in diamanti. S tako razpršenostjo se precej ločijo od konkurence. Kljub temu 62 % njihovega dobička iz poslovanja izhaja iz segmenta železove rude, 22 % iz aluminija, 8 % iz bakra, 7,3 % iz diamantov ter 6 % iz segmenta premoga in energije. Od nekdaj bleščečega podjetja, ki je imelo leta 2004, še pred začetkom napihovanja surovinskega balona, 24-odstotni donos na investiran kapital, so do leta 2015 'padli' na le 9,2-odstotni donos. Razlog so izredno obsežne investicije in prevzemi. Obseg investiranega kapitala se je povišal za 5,5-krat, medtem ko dobiček po izplačilu dividend ni sledil tako visoki rasti investicij.

Glede na konkurente so najnižje vrednoteni, upoštevajoč finančne napovedi za leto 2016. Delnica kotira pri 6,4-kratniku količnika EV/EBITDA, medtem ko glavna konkurenta BHP Billiton pri 8,3 ter Anglo American pri 6,6. Njihova bilanca je najbolj zdrava, na kar kaže količnik neto dolg/EBITDA 0,7, medtem ko je konkurenca precej bolj zadolžena. BHP Billiton kotira pri 2,1-kratniku neto dolg/EBITDA, Anglo America pa pri 1,9-kratniku. Diskont Ria Tinta glede na BHP si lahko razložimo s strukturo EBITDA BHP Billitona – 38 % železova ruda, 19 nafta, 20 % baker in 23 % premog.

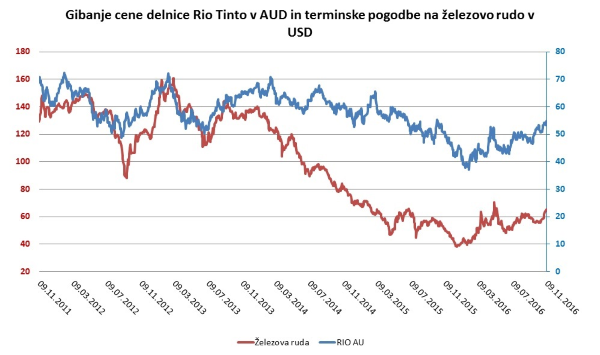

Zadnji četrtletni rezultati so bili boljši od pričakovanj, predvsem zaradi večjih količin in občutne rasti cen ključnih rud. Cena železove rude se je letos skoraj podvojila. Tudi za druge kovine se rast nadaljuje - indeks industrijskih kovin se je zvišal že za četrtino. Pomembna novica je tudi, da Rio Tinto nadaljuje prodajo stroškovno manj učinkovitih projektov, ki so šele v začetnih fazah. Investicije usmerja v projekte z najvišjo stopnjo donosnosti in precej kratkim časovnim horizontom. Rio Tinto ne potrebuje več visokih investicij, da bi povečal obstoječe kapacitete pri delujočih projektih.

Vir: Bloomberg

Dolgoročno ni mogoče pričakovati, da bi se njihov konkurenčni položaj spremenil ,saj na prodaj ni novih rudarskih projektov, za katere bi bilo značilno, da imajo nizke stroške in dolgo življenjsko dobo. Rio Tinto je na najnižji ravni stroškovne krivulje med svetovnimi proizvajalci železove rude prav zaradi svojih visokokakovostnih nahajališč rude.

Članek je bil objavljen v prilogi Dela Posel & denar 14. novembra 2016

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube