080 22 42

080 22 42 info@infond.si

info@infond.si

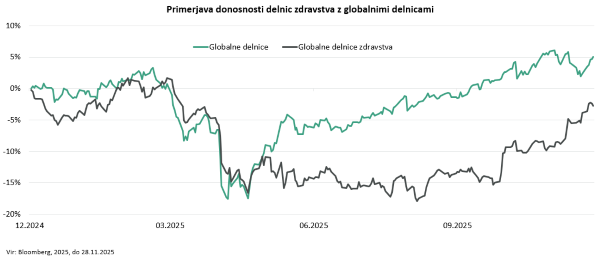

Kljub splošnemu zaostajanju sektorja nekateri podsektorji in posamezna podjetja doživljajo izjemno rast. Delnica podjetja Eli Lilly, proizvajalca zdravil Ozempic in Mounjaro, je v zadnjih treh letih poskočila za 164 % (v EUR, z dividendami) in je delnica, ki je izven "Veličastnih sedem" (Magnificent Seven) največ prispevala k rasti S&P 500. Eli Lilly je tudi prvo zdravstveno podjetje, ki je preseglo tržno kapitalizacijo 1.000 milijard dolarjev. Na drugi strani pa njen največji konkurent Novo Nordisk bije bitko za pozornost vlagateljev. Podjetje trguje pri P/E (cena/dobiček) 13, kar je na povprečju velikih farmacevtskih kolegov, medtem ko so vrednotenja Eli Lilly vse prej kot skromna (P/E = 44,5).

Največja ameriška zdravstvena podjetja so v tretjem četrtletju presegla uspešnost drugih industrij, saj so višja uporaba novih in specialnih zdravil, nadaljnje povpraševanje po zdravilih za hujšanje ter močni trendi obiskov bolnišnic povečali njihove dobičke. Med 11 sektorji v indeksu S&P 500 so zdravstvena podjetja v tem obdobju dosegla najvišji odstotek preseganja pričakovanih dobičkov. Za industrijo je bilo to tudi najboljše četrtletje v več kot štirih letih.

Bližajoč patentni prepad kot poživilo za biofarmacijo

Strateška potreba velikih farmacevtskih podjetij (Big Pharma) po obnovi svojih portfeljev pred iztekom patentov (patentni klifi) do konca desetletja spodbuja obsežne združitve in prevzeme (M&A). Po podatkih Bloomberga je bilo v letu 2025 sklenjenih preko 3.700 M&A poslov, vrednih več kot 380 milijard dolarjev, kar je 49,3 % več kot pred letom dni. Vračilo kapitala delničarjem, ki ga ustvarijo ti posli, se ponovno investira v sektor, kar ustvarja vztrajen zagon.Pričakuje se, da bodo svetovni izdatki za zdravstvo dosegli skoraj 12 bilijonov dolarjev, kar predstavlja desetino svetovnega BDP, a bo financiranje v letu 2026 kljub temu omejeno, saj bodo vlade dajale prednost obrambi in zmanjševanju dolga. Politične spremembe v ZDA, kot je omejevanje zveznega programa Medicaid(1), bodo bolnišnicam zmanjšale financiranje za 80 milijard dolarjev. Farmacevtska podjetja v ZDA, kjer ustvarijo 40 % svetovne prodaje zdravil, bodo zaradi novih tarif prizadeta, kar jih bo prisililo k prestavitvi proizvodnje in znižanju cen, ali pa bodo poskušale povečati prodajo in cene drugje.

Magična tabletka in nenasiten apetit po zdravilih za hujšanje

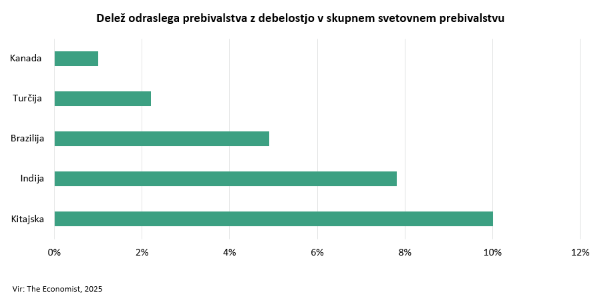

Zdravila za hujšanje, kot sta Wegovy (Novo Nordisk) ter Mounjaro (Eli Lilly), so sprožila komercialni in kulturni fenomen. Po ocenah analitikov pri Goldman Sachs naj bi trg do leta 2030 dosegel 95 milijard dolarjev. Trenutno sta več kot dve tretjini prodaje zdravil za debelost koncentrirani v razvitem svetu, zlasti v ZDA. A v letu 2026 bo prišlo do globalne transformacije trga. V začetku leta 2026 se patenti za semaglutid (aktivno sestavino zdravil Ozempic/Wegovy) iztečejo na več velikih trgih v razvoju, vključno z Brazilijo, Kitajsko, Indijo in Turčijo, kjer živi četrtina vseh odraslih z debelostjo na svetu. Indija in Kitajska bosta nato uvedli generične različice. Pričakujemo padec cen in širšo dostopnost. Lokalni posnemovalci v Indiji bi lahko znižali cene za kar 80 %, s čimer bi se dostop do teh zdravil močno razširil. Indijska proizvodnja generičnih zdravil bo preplavila svet s cenejšimi injekcijami za hujšanje.

Pričakuje se tudi prihod nove generacije izboljšanih zdravil. Lillyjeva nova injekcija retatrutide (imenovana "Godzilla" med zdravili za hujšanje) je v II. fazi preskušanj dosegla izjemno izgubo telesne teže (24 % telesne teže v 48 tednih).

Še naprej je pričakovati širjenje medicinskega vpliva zdravil za hujšanje, saj so se izkazala kot koristna tudi za druge bolezni. Zmanjšujejo srčno-žilne dogodke, izboljšujejo apnejo v spanju in ščitijo ledvice ter jetra. Obstajajo tudi zgodnji namigi o zmanjšanju tveganja za raka in Alzheimerjevo bolezen.

Pritisk na cene strmo narašča. V ZDA je Trumpova administracija izpogajala 71-odstotne popuste na Ozempic in Wegovy za bolnike z Medicare. Bloomberg ocenjuje, da bi lahko prodaja zaradi teh znižanj cen v letu 2026 padla za vsaj 2 milijardi dolarjev. Proizvajalci bodo morali doseči izjemno rast obsega prodaje, da bi nadomestili ta pritisk na marže.

Vzpon kitajske biofarmacije

Kitajska podjetja so prešla od proizvodnje generikov in izboljšav obstoječih zdravil ("fast followers") k razvoju prvih v razredu (first-in-class) zdravil. Trenutno je Kitajska v ospredju na področju inovacij na področjih, ki zahtevajo intenzivno inženirstvo. Postala je drugi največji svetovni razvijalec novih zdravil (za ZDA). Lani so kitajska podjetja izvedla skoraj tretjino vseh svetovnih kliničnih preskušanj, kar je skok z le pet odstotkov pred desetletjem.Srce kitajskega vzpona sta hitrost in učinkovitost. Kitajska podjetja lahko ciljno molekulo pripeljejo do zgodnjih kliničnih preskušanj dva do trikrat hitreje kot svetovno povprečje. Vpis bolnikov v klinična preskušanja je zaradi obsežnega bazena bolnikov dva do petkrat hitrejši.

Ameriška in evropska velika farmacevtska podjetja se soočajo s patentnim prepadom in aktivno iščejo obetavne molekule, ki jih vedno pogosteje najdejo na Kitajskem. V prvi polovici tega leta je bila skoraj tretjina vseh globalnih licenčnih pogodb »zahodnih velikih farmacevtov« sklenjenih s kitajskimi podjetji. Primeri vključujejo partnerstva s Pfizerjem, GlaxoSmithKline in nedavno Novo Nordisk, ki je licenco za obetavno zdravilo za hujšanje kupil od kitajskega podjetja za 2 milijardi dolarjev.

A pred Kitajsko so številni politični izzivi. Čas za sodelovanje z zahodno farmacijo je neugoden zaradi tekoče trgovinske vojne med ZDA in Kitajsko. Ameriške skrbi glede zanesljivosti kitajskih dobavnih verig in zakona BIOSECURE (ki bi prepovedal uporabo storitev kitajskih podjetij, kot je WuXi AppTec, za prejemnike državnih sredstev) predstavljajo pomembno politično tveganje za kitajsko biofarmacijo na največjem svetovnem trgu.

Nižja negotovost v prihodnje

V prihodnje bo pozornost usmerjena na odziv farmacevtskih podjetij na nižjo negotovost glede določanja cen zdravil. Z jasnejšimi pravili bodo podjetja morda bolj samozavestna pri zviševanju cen zunaj ZDA ali povečanju naložb v raziskave in razvoj. Ta poteza bi lahko podprla diagnostične laboratorije, proizvajalce medicinskih naprav in podjetja za klinične raziskave, ki podpirajo razvoj zdravil. Izzivi, kot so omejitev vladnega financiranja in cenovni pritiski v ZDA, ostajajo, kljub temu pa je sektor na pragu revolucionarnih sprememb, ki jih poganjata globalizacija zdravil za hujšanje in preobrazba razvoja in raziskav zaradi umetne inteligence.------------------

(1) Medicaid je ameriški javni program zdravstvenega zavarovanja, namenjen posameznikom in družinam z nizkimi prihodki ter omejenimi finančnimi sredstvi.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube