080 22 42

080 22 42 info@infond.si

info@infond.si

Zelene obveznice so relativno nov segment dolžniškega trga. Sredstva, ki jih izdajatelji zberejo z izdajo tovrstnih obveznic, se uporabijo za investicije v okoljske projekte. Primeri iz preteklih izdaj vključujejo projekte za ohranjanje vodnih virov, investicije v obnovljive vire energije, projekte za zagotavljanje energetske učinkovitosti ter za obnovo zemeljskih in vodnih površin.

Prednosti za izdajatelje in vlagatelje

Zelene obveznice so za investitorje zanimive predvsem iz dveh vidikov. Prihodki iz naslova obresti so pri tovrstnih obveznicah običajno neobdavčeni, nezanemarljiva pa je tudi socialna nota, saj investitorji s svojimi vložki prispevajo k sonaravnemu razvoju našega planeta. Z vidika izdajatelja predstavljajo zelene obveznice tako nov segment za potencialne investitorje kot tudi možnost za izboljševanje dobrega imena družbe, povečano povpraševanje po različnih vrstah dolga pa znižuje tudi stroške zadolževanja izdajatelja. Zelenim obveznicam je namreč s strani bonitetnih agencij običajno dodeljena enaka bonitetna ocena kot pri drugih oblikah dolga izdajatelja.Koncept z desetletno zgodovino

Zametki segmenta zelenih obveznic segajo v leto 2007, ko sta Svetovna Banka in Skandinaviska Enskilda Banken (SEB) s skupino švedskih investitorjev razvili koncept zelenih obveznic. Temu je sledila prva večja izdaja tovrstnih obveznic s strani Svetovne banke leta 2008. V letu 2013 je bil dosežen nov mejnik v segmentu zelenih obveznic, saj so se mednarodnim institucijam kot izdajatelji pridružile še vladne agencije, lokalne in regionalne skupnosti ter mednarodne družbe iz razvitih držav, najprej pretežno iz sektorja javne oskrbe ter energetike, kasneje pa tudi iz finančnega sektorja. Leta 2015 so se temu segmentu pridružili tudi izdajatelji iz ključnih držav v razvoju (Kitajske, Indije, Brazilije ter Mehike).Osnovni namen zelenih obveznic je vzpostavitev preglednega in preudarnega načina za povečanje investicij v okoljske projekte. Temeljna načela, ki jih zasledujejo tovrstne obveznice so (SEB):

a) preglednost - odprta komunikacija med vsemi udeleženci v investicijskem procesu,

b) sledljivost - zbrana sredstva so namenjena za natančno določen projekt,

c) učinkovito upravljanje - vsak okoljski projekt je skrbno izbran in voden,

d) skladnost - preverjanje skladnosti projekta z okoljskimi smernicami,

e) kooperativnost - sodelovanje med udeleženci v investicijskem procesu z namenom uspešne izvedbe projektov ter nadaljnjega razvoja segmenta zelenih obveznic.

Z namenom določitve standardov v tem naložbenem segmentu, so bili s strani priznanega združenja International Capital Market Association - ICMA, ki združuje izdajatelje, posrednike pri izdaji dolga in investitorje, v letu 2016 opredeljeni nezavezujoči principi (GBP - Green bond principles) za izdajatelje tovrstnega dolga.

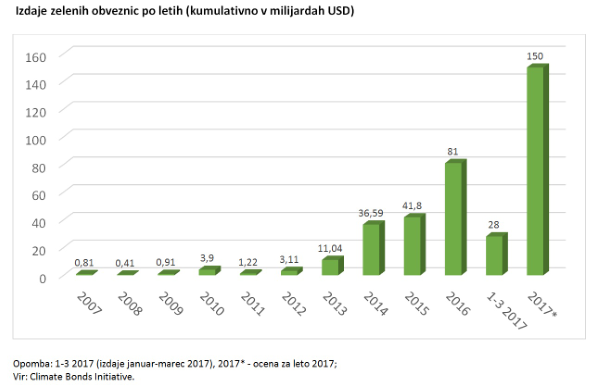

Da gre za zanimiv segment dolžniškega trga, je mogoče sklepati tudi po obsegu izdaj zelenih obveznic po posameznih letih. Iz spodnje slike je razviden naraščajoč trend izdaj, ki je dobil pospešek konec leta 2015, ko je bil sprejet Pariški sporazum o podnebnih spremembah. Obseg izdaj je leta 2016 presegel 80 mrd USD, napoved za leto 2017 znaša 150 mrd USD.

Prva izdaja tudi v Sloveniji

V mesecu marcu 2017 je družba GEN-I Sonce kot prva v Sloveniji izdala zeleno obveznico. Izdana zelena obveznica v višini 14 milijonov evrov prinaša v slovenski prostor nov način iskanja sredstev za projekte, ki spodbujajo proizvodnjo električne energije iz obnovljivih virov, povečujejo energetsko učinkovitost ter omogočajo trajnostni prehod v nizkoogljično družbo v skladu s socialno-okoljevarstvenimi načeli.Zelene obveznice tako predstavljajo zanimivo naložbeno priložnost z dokaj nizkim naložbenim tveganjem, zaradi daljšega naložbenega horizonta investitorjev v tovrstne obveznice pa so običajno tudi manj volatilne.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube