080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi – Še eno leto presežkov ali začetek konca borznega cikla?

Damjan Kovačič

upravljavec - analitik

V decembru 2016 smo na tem mestu komentirali, da bo »v tej fazi borznega cikla večina vlagateljev počasi prestopila na stran optimistov in začela verjeti, da se gospodarske razmere dejansko izboljšujejo, kar pomeni veliko verjetnost nadaljevanja pozitivnih gibanj na delniških trgih.«

Leto 2017 je bilo popolno leto s sinhrono globalno gospodarsko rastjo in najboljšimi tveganju prilagojenimi donosi v zgodovini delniških trgov. Prvič v zgodovini so svetovne delnice dosegle rast v vseh dvanajstih mesecih leta, premočrtno rast delnic pa so spremljali mikroskopski negativni premiki, ki nikoli niso presegli treh odstotkov. Na letni ravni so bila dosežena nihanja na trgih za okoli štirikrat nižja od dolgoletnih povprečij.

Idilično podobo sinhrone globalne gospodarske rasti potrjujejo razmere v cikličnem proizvodnem sektorju, kjer je globalni indeks PMI dosegel najvišjo vrednost po letu 2011. Pri tem je pomembno, da je bilo konec leta kar 91% vseh gospodarstev v območju industrijske ekspanzije.

Večina finančnih analitikov se strinja, da delnice v večini regij in sektorjev niso poceni. Fundamentalna vrednotenja so za okoli četrtino višja od dolgoletnih povprečij, vendar v idealnih gospodarskih razmerah ob ničelnih ali celo realno negativnih obrestnih merah sama po sebi še ne napovedujejo konca devetletne rasti na delniških trgih.

Osebno me celo bolj skrbi, da bi v takih idealnih razmerah lahko prišlo do pretirane evforije med vlagatelji in prehoda iz linearne v eksponentno fazo rasti. Seveda pa bi morale delnice po tem scenariju v naslednjem letu in pol posnemati kriptomanijo in se napihniti še za okoli 40 do 50 %.

Borzni indeksi razvitih trgov so leta 2017 v evrih v povprečju pridobili osem odstotkov vrednosti: S&P 500 (+4,8 %), Dow Jones (+9,7 %), tehnološki Nasdaq (+12,5 %), evropski Stoxx Europe 600 (+7,7 %), nemški DAX (+9,6 %), japonski Nikkei (+8,3 %) in svetovni indeks razvitih trgov MSCI World (+5,4 %).

Trgi v razvoju - V letu 2017 so delniški trgi držav v razvoju blesteli

dr. Uroš Vek

upravljavec naložb

Delniški trgi držav v razvoju so leto 2017 zaključili z donosom, ki je bil višji od delniških trgov razvitih držav. V letu 2017 je indeks delniških trgov držav v razvoju, MSCI EMERGING MARKETS, zrastel za 17,7 %, merjeno v evrih, medtem ko je indeks razvitih trgov, MSCI WORLD, zrastel za 5,2 %, merjeno v evrih. Delniški trgi so drugo leto zapored rasli hitreje od delniških trgov razvitih držav.

Optimizem se je vrnil tako v gospodarstva kot na kapitalske trge. Leto 2017 je bilo leto rasti. Gospodarska rast držav v razvoju je bila v povprečju večja kot pretekla leta. Krepitev makroekonomskega okolja bo v letu 2018 še močnejša, ekonomska aktivnost bo živahnejša, ciklična slika ostaja spodbudna. Povprečna gospodarska rast držav v razvoju bo po ocenah IMF v višini 4,6 % v letu 2017, 4,9 % v letu 2018 in 5 % v srednjeročnem prihodnjem obdobju. Rast bo večja v državah uvoznicah surovin in šibkejša v državah izvoznicah. Inflacija ostaja na relativno nizkih ravneh. IMF predvideva, da bo v letih 2017 in 2018 ostala stabilna v povprečni višini med 4,2 % in 4,4 %. Monetarna politika ostaja raznolika, kot je različna ekonomska slika posameznih držav. Okvirno bodo finančne razmere v letu 2018 še naprej ugodne.

Leto 2018 pa kljub gospodarskemu optimizmu ni brez tveganj. Morebitno hitrejše zaostrovanje globalnih finančnih razmer je eden izmed dejavnikov tveganja, ki ga lahko postavimo v ospredje in je skupen celotni skupini držav v razvoju. Dvigovanje obrestnih mer ameriške centralne banke bo imelo močan globalni vpliv. Če bo to dvigovanje hitrejše, kot je trenutno predvideno, se bo volatilnost na kapitalskih trgih povečala.

Veliko tveganje je tudi obsežen kitajski dolg. Večja gospodarska rast Kitajske v letu 2017 kaže, da je usmerjanje gospodarske aktivnosti v smeri storitev in potrošnje počasnejše, kot bi bilo potrebno. Če se oblasti resneje ne lotijo tega problema ali uberejo napačen pristop, lahko v naslednji fazi pride do hitrejšega ohlajanja gospodarske rasti, kar lahko sproži celo verigo negativnih dogodkov.

Ne moremo niti mimo neekonomskih dejavnikov tveganja, kot so geopolitične napetosti v Aziji in na Bližnjem vzhodu, ekstremne vremenske razmere, politične zaostritve, teroristični napadi in podobno.

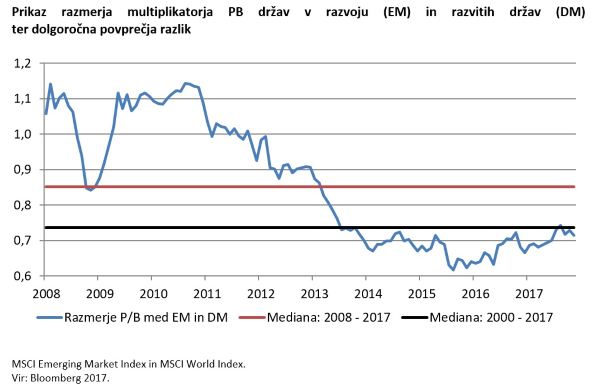

Rast tečajev delnic je bila ponovno hitrejša kot na razvitih trgih. Razlike med vrednotenji, ki so se pojavljale v preteklih letih, se zmanjšujejo in dosegajo dolgoročna povprečja. Vrednost multiplikatorja knjigovodske vrednosti (PB) držav v razvoju se je povišala na okrog 72 % dolgoročne vrednosti PB razvitih držav, kar že ustreza dolgoročnemu povprečju. Tudi razlike pri primerjavi multiplikatorjev dobička (PE) so čedalje manjše v primerjavi z dolgoročnimi povprečji. V državah v razvoju je za leto 2018 pričakovani PE v povprečju 12,1, medtem ko je v razvitih državah 16,6. Dividendna donosnost je v obeh segmentih trga okrog 2,5 %.

Slovenija – Dobri obeti za leto 2018

Uroš Selič

upravljavec - analitik

V Sloveniji leto 2017 končujemo z 1,7-odstotno inflacijo. Letno inflacijo so najbolj zaznamovale višje cene hrane in naftnih derivatov. Blago se je v enem letu podražilo za 1,9 %, storitve za 1,3 %. Na mesečni ravni pa se cene decembra v povprečju niso spremenile. Članice evroobmočja so v povprečju zabeležile nekoliko nižjo letno stopnjo inflacije, saj se je raven cen dvignil za 1,4 odstotka, napovedi za leti 2018 in 2019 ostajajo nespremenjene in znašajo 1,5 odstotka.

Podobno kot na globalnih delniških trg so se delnice na Ljubljanski borzi v letu 2017 v povprečju podražile, vendar izrazitega bikovskega trenda vseeno nismo bili deležni in to kljub visoki gospodarski rasti, ki bi po napovedih Umarja v Sloveniji lahko dosegla skoraj 5 odstotno rast BDP, kar smo nazadnje doživeli v predkriznem obdobju.

SBI TOP je leto končal pri 806,52 točke, kar je 12,39 odstotka več kot konec leta 2016. Najbolj so se podražile delnice Intereurope, ki so v letu dni pridobile skoraj 70 odstotkov, zadovoljivo rast so dosegle tudi delnice Cinkarne Celje - 34 % in Zavarovalnice Triglav – 25 %, medtem ko so najprometnejše delnice največjega slovenskega farmacevta, Krke, pridobile slabih 9 odstotkov. Pri tem ni zanemarljiv podatek, da so slovenska podjetja v zadnjem letu izplačala visoke dividende, saj je povprečna dividendna donosnost znašala 5 odstotkov, najvišjo, kar 10-odstotno donosnost pa je že tretjo leto zapored dosegla Zavarovalnica Triglav.

V letu 2018 lahko pričakujemo nadaljevanje pozitivne gospodarske aktivnosti v svetu in v Sloveniji, kar bi se lahko pozitivno odražalo na donosnosti delniških trgov.

Dolžniški trgi - Mesec v znamenju centralnih bank

mag. Rene Redžič

upravljavec naložb

V mesecu decembru so imele svoja redna zasedanja vse pomembnejše evropske centralne banke, Evropska centralna banka (ECB), Bank of England (BoE) in Swiss National Bank (SNB). Vse tri centralne banke so v skladu s pričakovanji trga ohranile svojo monetarno politiko nespremenjeno. ECB je ohranila ključne obrestne mere in načrt programa kvantitativnega sproščanja (QE) nespremenjene, z jasnim signalom, da bodo ključne obrestne mere v letu 2018 najverjetneje ostale nespremenjene oziroma se ne bodo zviševale. Povsem enako je storila tudi BoE, ki je v mesecu novembru prvič po desetih letih dvignila ključno obrestno mero za 25 bazičnih točk na 0,5 %. Tokrat sta tako obrestna mera kot tudi obseg programa QE ostala nespremenjena. Sicer se BoE sooča s težavo, da je stopnja inflacije (3,1 % YoY v mesecu novembru) krepko presegla ciljno vrednost pri 2 %, toda negotovost glede izstopa Velike Britanije iz EU ter posledično slabša gospodarska perspektiva narekujeta počasno zategovanje ohlapne monetarne politike. Ohlapno monetarno politiko z negativnimi obrestnimi merami je ohranila tudi SNB in napovedala, da bo ciljna inflacija dosežena šele v obdobju treh let zaradi nižje vrednosti švicarskega franka.

Na drugi strani Atlantika je ameriški Fed na decembrskem zasedanju dvignil ključno obrestno, in sicer za 25 bazičnih točk na 1,5 %. Centralni odbor Feda (FOMC) je okrepil tudi nekatere napovedi za leto 2018. FOMC je tako dvignil napoved gospodarske rasti v ZDA z 2,1 % na 2,5 % ter napovedal tudi nižjo brezposelnost, ki naj bi v 2018 znašala 3,9 % (trenutno 4,1 %). Napoved glede stopnje inflacije je ostala nespremenjena in še naprej znaša 1,9 %. FOMC je hkrati napovedal tri nove dvige obrestne mere v letu 2018, skupaj za predvidoma 75 bazičnih točk (0,75 %).

V mesecu decembru se je odvilo tudi zasedanje japonske centralne banke (BoJ), ki po pričakovanjih ni prineslo sprememb pri njihovi monetarni politiki. Svet guvernerjev je z osmimi glasovi za in le enim proti ohranil ključno obrestno mero nespremenjeno. BoJ načrtuje nadaljnje širjenje bilančne vsote dokler se inflacija ne približa ciljni stopnji pri 2 %. Stopnja inflacije je sicer konec leta 2017 predvidoma znašala 0,8 %, v letu 2018 pa presegla 1 %. Poleg oblikovanja obrestnih mer poskuša BoJ želeno stopnjo inflacije doseči tudi z vplivanjem na krivuljo donosnosti japonskih državnih obveznic.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube