080 22 42

080 22 42 info@infond.si

info@infond.si

| SAVA INFOND")

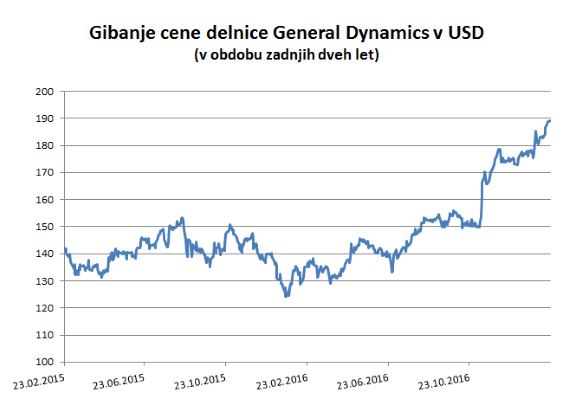

Pozitivna novica za GD in druga podjetja na področju obrambe je, da bo ameriška vlada po skoraj desetletju zniževanja obrambnih izdatkov te občutno povišala. GD je izredno dobro umeščen med podjetji iz področja obrambe. V uporabi je trenutno 4.000 njihovih tankov Abrams z življenjsko dobo do leta 2050. Do takrat bodo morali poskrbeti za njihovo vzdrževanje in dobavo rezervnih delov. Segment podmornic do konca desetletja tudi čakajo precej boljši časi, saj program Ohio predvideva zamenjavo obstoječih, ki jih ima ameriška vojaška mornarica. Znotraj segmenta informacijskih tehnoloških sistemov namenjenih obrambi ponujajo izdelke in storitve, namenjene obveščevalni dejavnosti, spletni varnosti in informacijsko tehnologijo za državne kupce. Zanimivo je, da GD uspeva kljub močni konkurenci na trgu še vedno poviševati marže.

Zelo verjetno bo povpraševanje po poslovnih letalih še vedno šibko. Na tem segmentu ima GD skoraj 30-odstotni tržni delež. Iz naslova vzdrževanja lahko GD pričakuje visoke ponavljajoče se prihodke, saj je trenutno v »zraku« 2.000 njihovih letal. Pozitivna je tudi predpostavka, da je trg poslovnih letal leta 2016 dosegel dno. Na podlagi rezultatov za leto 2016 in napovedi uprave za 2017 lahko upravičeno pričakujemo, da bo podjetje ohranilo najvišje marže med konkurenti na segmentu poslovnih letal, še posebej s prehodom na nova modela poslovnih letal.

Stabilnost in tehnološko znanje omogočajo GD, da skoraj trajno dosega donos na investiran kapital, ki presega njihove stroške kapitala. V obdobju 2007 – 2016 so dosegli povprečni 16,6 % donos na investirani kapital. V istem obdobju je ameriško obrambno ministrstvo znižalo izdatke za obrambo za kar 25 %, trg poslovnih letal pa se je skoraj prepolovil. Podlaga za tako visok donos na investiran kapital so njihove konkurenčne prednosti . Izhajajo iz neopredmetenih sredstev (intelektualne lastnine, kot so patenti, blagovne znamke, pravice, procesi), ekonomije obsega in visokih stroškov zamenjave. Leta 2016 je GD dosegel 19,3-odstotni prilagojen donos na investiran kapital - konkurenca le 11,6 %. Njihova EBITDA marža je znašala 19,8 %, kar je za 210 bazičnih točk več od konkurence, medtem ko so imeli maržo iz poslovanja 13,7 % in s tem presegli konkurenco za 430 b.t. Njihove bilance so zdrave, saj celotni dolg GD znaša le 80 % EBITDA, pri konkurenci pa kar 3,5-kratnik EBITDA.

V prihodnje lahko pričakujemo, da bo podjetje še dodatno okrepilo svoj konkurenčen položaj na področju bojnih vozil, pomorskih plovil ter v svojem zračnem programu. Njihova uprava je osredotočena na učinkovitost poslovanja in ne lovi brezglavo tržnega deleža.

Članek je bil objavljen v prilogi Dela Posel & denar 27. februarja 2017.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube