080 22 42

080 22 42 info@infond.si

info@infond.si

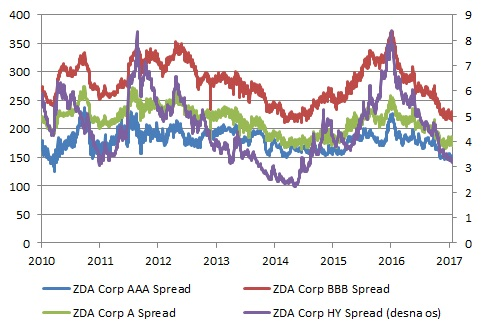

Slika 1: Kreditni razmiki ameriških podjetniških obveznic

Vir: Bloomberg

Nekateri člani odbora poudarjajo, da so udeleženci na trgu preveč optimistični glede časovnega okvirja implementacije fiskalnih ukrepov, predvidenih znotraj Trumpovega ekonomskega programa, med katere sodi tudi znižanje davka na dohodek pravnih oseb. Ugotavljajo, da sprememb davčne zakonodaje ne bo mogoče predati v proceduralno obravnavo pred jesenjo 2017, podobno je mogoč časovni odmik tudi pri udejanjanju drugih fiskalnih spodbud. Sicer znaša trenutna davčna stopnja ameriških podjetij 38,9% (Trading Economics 2017), medtem ko je efektivna davčna stopnja bistveno nižja in za celoten ameriški trg znaša slabih 30% (Damodaran 2017). Med davčno najbolj obremenjena podjetja sodijo tista, ki so vezana pretežno na lokalni trg in niso vpeta v mednarodno trgovino. Posledično bi največ koristi od davčne reforme imela podjetja, ki večji del prihodkov ustvarijo v ZDA. Donald Trump je namreč močan zagovornik znižanja davkov, in če bi davčno stopnjo za podjetja res znižali na 15%, bi to pomenilo, da bi se dobički ameriških podjetij povzpeli za 90 milijard dolarjev oziroma za 10% (Barclays 2016).

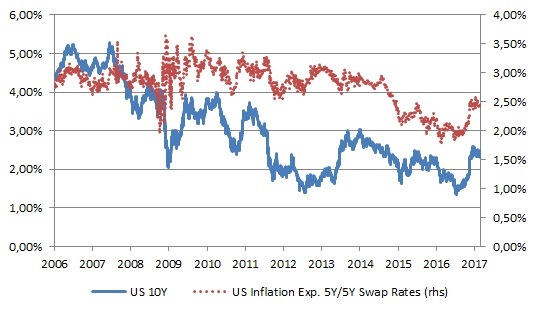

Kljub rastočim inflacijskim pričakovanjem ter predvideni normalizaciji obrestnim mer že v letošnjem letu, so se zahtevani donosi ameriških državnih obveznic v mesecu februarju nekoliko znižali (spodnja slika), upoštevajoč višjo verjetnost časovnega odloga pri implementaciji fiskalnih spodbud. Nizka zahtevana donosnost državnih obveznic kot mera netvegane obrestne mere rahlja tudi negativne odzive investitorjev na morebitne navzdol popravljene objave dobičkov ameriških podjetij.

Slika 2: Donosnost 10-letne državne ameriške obveznice glede na inflacijska pričakovanja

Vir: Bloomberg

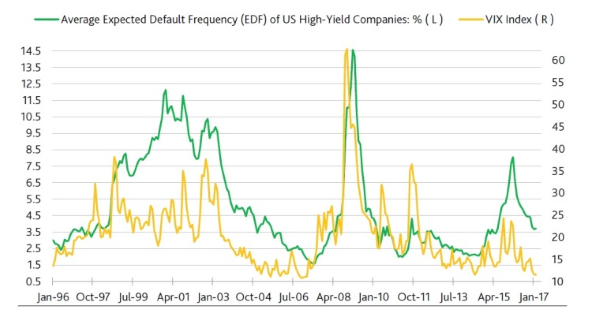

Odbor FED-a pričakuje, da se bodo gospodarske razmere v ZDA razvijale v smeri postopne in zmerne dinamike dvigovanja obrestnih mer. Takšna drža FED-a je gotovo vplivala tudi na percepcijo tveganj pri investitorjih glede potencialnih izgub na delniških trgih, kar se odraža v nadpovprečno nizkem indeksu VIX kot meri volatilnosti. Indeks VIX kot mera pričakovane volatilnosti trenutno kaže na stanje samozadovoljstva investitorjev. Vrednost indeksa, ki je pomemben indikator tveganja, se je znižala na pred-krizne nivoje. Indeks VIX tako daje podporo podpovprečnim kreditnim razmikom pri podjetniških obveznicah v primerjavi s predvideno stopnjo neplačil obveznosti ameriških podjetij (spodnja slika).

Slika 3: VIX indeks (mera volatilnosti) v primerjavi s predvideno stopnjo neplačil obveznosti ameriških podjetij

Vir: Moody's

Po podatkih bonitetne agencije Moody's je vse od uvedbe tovrstne mere leta 1996 v obdobjih naraščajočih faz poslovnih ciklov znašala povprečna stopnja neplačil obveznosti 3,7%, medtem ko je indeks VIX v tem obdobju v povprečju znašal 17,9. Stopnja neplačil obveznosti se je nedavno povsem približala svojemu povprečju, medtem ko je indeks VIX na trenutnih ravneh pod vrednostjo 12, krepko pod dolgoročnim povprečjem. Stopnja neplačil obveznosti tako nakazuje na precej višje tržno tveganje kot ga nakazuje indeks VIX. V primerjavi z referenčno 10-letno ameriško državno obveznico znaša trenutno razmik pri podjetniških obveznicah zunaj naložbenega razreda 384 bazičnih točk. Upoštevajoč trenutno vrednost indeksa VIX, bi predviden razmik znašal 365 bazičnih točk, upoštevajoč stopnjo neplačil obveznosti pa bi po izračunih Moody's predviden razmik moral znašati 462 bazičnih točk. Glede na predvideno zmerno rast dobičkov ameriških podjetij v letu 2017 ter statističen vpliv te kategorije na vrednost indeksa VIX, bi povprečje indeksa v letošnjem letu znašalo 21,6. Trenutna podpovprečna vrednost indeksa VIX nakazuje na večjo možnost korekcije na delniških trgih, saj se vrednotenja na delniških trgih zvišujejo, približevanje indeksa VIX svojemu povprečju pa bi s seboj prineslo naraščajoče tveganje potencialnih izgub kot tudi višje kreditne razmike pri ameriških podjetniških obveznicah.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube