080 22 42

080 22 42 info@infond.si

info@infond.si

Naše izhodišče ni bilo tako črnogledo ali celo apokaliptično, hkrati pa smo opozarjali, da so trgovinske vojne situacija 'lose-lose', v kateri je zmagovalec tisti, ki izgubi najmanj. Poudarjali smo, da imajo Združene države v rokavu bistveno močnejše adute, saj je Kitajska veliko bolj strateško odvisna od ameriškega povpraševanja po svojih izdelkih kot obratno.

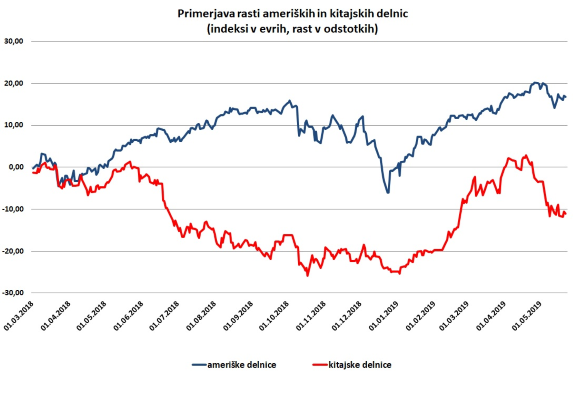

Čeprav se zavedamo, da so finančni trgi kompleksni adaptivni sistemi, na katere istočasno vpliva velika množica dejavnikov, lahko vseeno trdimo, da so bili v prvi rundi relativni zmagovalci Američani, saj so ameriške delnice pridobile 9 % vrednosti, ameriški dolar pa je zrasel za 7 %. Relativnih poražencev je precej več na čelu z jeklarsko industrijo (-24 %), kmetijskim pridelki (-22 %), kitajskimi delnicami (-17 %), trgi v razvoju (-14 %), proizvajalci strojev in industrijske opreme (-10 %) in polprevodniki (-8 %).

Vir: Bloomberg.

Kitajski predsednik Xi Jinping je na srečanju v Davosu uporabil odlično prispodobo, da je trgovinski protekcionizem pomeni, kot da bi se zaprl v temno sobo. »Lahko se zaščitiš pred vetrom in dežjem, ampak potem nimaš svetlobe in zraka.« Po drugi strani ima prav tudi predsednik Trump, ko se zavzema za bolj pravično gospodarsko sodelovanje, za večje odprtje kitajskega trga, za nadzorne mehanizme s pravno zaščito naložb in intelektualne lastnine ter ukinitev subvencij državnim podjetjem.

V tem spopadu imperijev pa še zdaleč ne gre samo za trgovinske odnose, ampak je na kocki geopolitična dominacija. Na žalost igra Evropska unija v tej drami nepomembno stransko vlogo, kljub temu, da gre za največje in najbolj odprto svetovno gospodarsko območje s 500 milijoni potrošnikov z visoko kupno močjo.

V zadnjem letu dni smo lahko razbrali, da predsednik Trump vendarle ni tako nemogoče nepredvidljiv. Razmere na delniških trgih so namreč ob rekordno nizki brezposelnosti zanj postale osrednje merilo uspešnosti njegovega predsedovanja. Ob tem, ko analiziramo vsebino njegovih trgovinskih sporočil, vidimo da so ta bojevita in brezkompromisna v času, ko borzni tečaji rastejo, ter bistveno bolj spravljiva in kompromisna v obdobjih močnejših padcev na borzah.

V tem trenutku zato ocenjujemo, da si v tej fazi poznega cikla rasti predsednik Trump ne bo upal tvegati frontalnega spopada in stopnjevanja sankcij do Kitajske, ker bi s tem postavil na kocko svojo ponovno izvolitev. V njegovem vitalnem političnem interesu je torej, da ne zapravi zelo dobrih gospodarskih razmer in odličnega razpoloženja domačih potrošnikov.

Podobno menijo analitiki BCA Research, ki sicer ocenjujejo, da obstaja po zadnjih zaostritvah okoli 30-odstotna verjetnost črnega scenarija z dolgoročnim negativnim učinkom na trgovino, kar bi imelo za posledico okoli 20-odstotni padec ameriških delnic.

Objavljeno v prilogi Dela Posel & denar 27. maja 2019

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube