080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: Popolna zmaga ali kapitulacija

Damjan Kovačič

višji specialist za upravljanje

Na koncu se je zgodilo, kar smo vsi upali, da se bo: da bo nekdo presekal gordijski vozel v Perzijskem zalivu. Tako rekoč pet minut pred dvanajsto, ko je po petih tednih drsenja v kaos odkrito grozil zlom finančnih in energetskih trgov oziroma če parafraziramo Trumpa, celo »konec civilizacije, kot jo poznamo danes«, je 7. aprila vendarle prišlo do začasnega prenehanja sovražnosti in začetkov pogovorov o mirovnem sporazumu. Udeležencem na trgu je popolnoma vseeno, kdo je zmagal in kdo izgubil, vse, kar nas zanima, je, kdaj oziroma ali se bo dokončno odprla življenjsko pomembna transportna arterija skozi Hormuško ožino.

Raje ne hvalimo dneva pred večerom, toda namesto konca sveta je očitno prevladal razum. Če smo pred tedni razmišljali o tem, da so v tem spopadu vsi poraženci, se po kolektivnem izbruhu olajšanja oz. prisilnem zapiranju kratkih pozicij (short squeeze) zdi, kot da smo naenkrat vsi zmagovalci. Globalni delniški trgi so ob vsem kaosu in vsej negotovosti 9. aprila v evrih manj kot 2 % oddaljeni od februarskega vrha. Vsi skupaj si v tem stresnem in napetem okolju zaslužimo nekaj tednov oddiha pred vrhuncem objav poslovnih rezultatov za prvo četrtletje in naslednjimi potezami oranžnega moža iz Bele hiše. Po mojem mnenju bo po 14-dnevnem premoru iz Trumpovega zornega kota in perspektive ZDA politično zelo težko nadaljevati s spopadi in znova pritisniti na sprožilec.

Delniški trgi si zaslužijo čisto petico za to, kako junaško kljubujejo negativnim pritiskom. Ne vojna, ne višje cene nafte, niti višje obrestne mere ali inflacija niso povzročili korekcije, ki bi od vrha presegla 10 %. Nemogoče je postalo mogoče, trgom je za zdaj uspelo preživeti brez resnejših posledic, kljub, kot je poudarila Mednarodna agencije za energijo, »največjemu izpadu v oskrbi z nafto in naftnimi derivati v zgodovini«.

Resda so pod površjem veliko hujše poškodbe utrpele nekatere največje korporacije iz skupine Veličastnih 7, ki so na dan 9. aprila v povprečju za dobrih 13 % oddaljene od oktobrskega vrha, in sicer Microsoft (-33 %), Meta (-23 %), Tesla (-31 %), Eli Lilly (-16 %), (Broadcom (-15 %), Nvidia in Amazon (-14 %), Apple in Google (-10 %).

V danem makrookolju je nekoliko nenavadno, da finančni analitiki v zadnjih tednih celo dvigujejo napovedi rasti dobičkov za vse industrijske sektorje. Dobički ameriških korporacij naj bi bili tako v prvem četrtletju (Q1) leta višji za skoraj 13 %, v drugem (Q2) za 18 %, v tretjem (Q3) za 16 %, v zadnjem četrtletju pa naj bi dosegli celo +20 %.

Po tako močnih odbojih od šestmesečnega dna so nato ameriške delnice v preteklosti - z izjemo let 2001 in 2008 – v naslednjih 12 mesecih dosegle pozitivne donose v 95 % primerov, povprečni donos pa je znašal 21 % (vir: Jason Goepfert).

Kitajska: Spodbujevalni ukrepi države

Uroš Selič

specialist za upravljanje

V prvih treh mesecih letošnjega leta so finančni trgi doživeli obdobje izjemne nestanovitnosti zaradi prepletanja različnih geopolitičnih in gospodarskih dejavnikov. Glavni krivec za nemir je bil izbruh vojne na Bližnjem vzhodu, ki je močno poškodoval energetsko infrastrukturo in zaprl ključno pot skozi Hormuško ožino. To je povzročilo strmo rast cen energentov, pri čemer se je nafta Brent samo v marcu podražila za 63 %, kar predstavlja največji mesečni skok v zadnjih štirih desetletjih. Poleg energentov so se zaradi težav v transportu podražile tudi surovine za proizvodnjo hrane.

Na trgu delnic se je v prvem četrtletju zgodila opazna rotacija. Vlagatelji so se začeli umikati iz velikih tehnoloških podjetij, kar je povzročilo padec rastnih (growth) delnic za več kot 8 %, medtem ko so vrednostne (value) delnice zabeležile rahlo pozitivno donosnost.

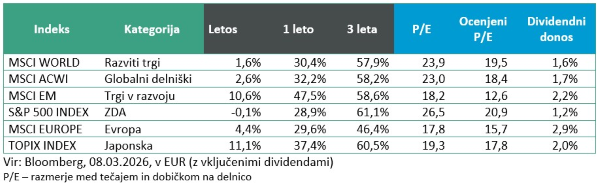

Čeprav so bili trgi v razvoju neposredno izpostavljeni dogajanju na Bližnjem vzhodu, so se odrezali razmeroma dobro. Indeks trgov v razvoju je v prvih treh mesecih, merjeno v evrih, ohranil skoraj 4-odstotno pozitivno donosnost in s tem vidno presegel razvite trge, ki v tem obdobju niso zabeležili rasti in so ostali na izhodiščni ravni.

Kitajski delniški trg je v tem obdobju odigral specifično vlogo znotraj indeksov trgov v razvoju, saj so ga po dolgotrajnih težavah v nepremičninskem sektorju zaznamovali poskusi stabilizacije. Kljub splošnemu geopolitičnemu pritisku in uvajanju novih ameriških carin, ki so obremenile kitajski izvoz, so tamkajšnje delnice kazale znake odpornosti zaradi novih spodbujevalnih ukrepov države. Ker so se vlagatelji v prvem četrtletju umikali iz ameriških tehnoloških velikanov, je del kapitala iskal priložnosti v cenejših kitajskih podjetjih, vendar sta močan ameriški dolar in negotovost glede globalne trgovinske politike omejila močnejšo rast kitajskega trga.

Slovenija: Delež dolga v BDP se je zmanjšal

Uroš SeličLetna inflacija v Sloveniji je marca znašala 2,5 %, kar je manj kot februarja, a več kot v istem obdobju lani. K rasti cen so največ prispevale podražitve v skupini stanovanja in energenti ter višje cene hrane, medtem ko so inflacijo blažili cenejši prevozi. Na mesečni ravni so izstopale podražitve oblačil in obutve zaradi novih kolekcij, upadle pa so cene počitniških paketov in elektrike. Hkrati so podatki za lani razkrili povečanje javnofinančnega primanjkljaja na 2,5 % BDP, predvsem zaradi hitrejše rasti državnih izdatkov glede na prihodke. Kljub nominalni rasti dolga države se je njegov delež v BDP relativno znižal na 65,7 %.

Skupina Petrol je leto 2025 zaključila z nerevidiranimi rezultati, ki so v veliki meri skladni s pričakovanji analitikov. Čisti dobiček se je povečal za 19 % na 174,2 mio EUR, medtem ko je EBITDA znašal 326,6 mio EUR. Prodaja goriv se je povečala za 6 %, predvsem na račun trgov jugovzhodne Evrope in EU, medtem ko je slovenski trg zaradi regulacije cen ostal šibkejši. Glavno oviro pri poslovanju je predstavljala stroga regulacija marž v Sloveniji, ki se je lani razširila tudi na avtocestni križ. Pozitiven vpliv na rezultate so imeli nižji stroški materiala in optimizacija poslovanja, delno pa tudi sprostitev cen na Hrvaškem sredi leta. Obeti za leto 2026 ostajajo negotovi, saj so geopolitične razmere in ponovna regulacija cen na Hrvaškem zameglili napovedi glede prihodnje dobičkonosnosti. Vodstvo družbe pričakuje jasnejše smernice za prihodnost po objavi rezultatov prvega četrtletja.

Dolžniški trgi: Cene obveznic močno navzgor

Mitja Vranetič

specialist za upravljanje

Marec 2026 bo v finančni zgodovini zapisan kot mesec, ko je geopolitika grobo prekinila pričakovanja o umirjanju obrestnih mer. Zaradi spopadov na Bližnjem vzhodu in posredno zaprtja Hormuške ožine je cena nafte Brent v enem mesecu poskočila za neverjetnih 60 % in dosegla raven okoli 118 USD za sodček. Ta energetski šok je neposredno udaril po trgu obveznic.

Vlagatelji so začeli zaradi strahu pred novo inflacijo hitro razprodajati državne obveznice, kar je močno dvignilo njihove zahtevane donosnosti. V ZDA se je donosnost 10-letne zakladne menice v marcu povzpela za 35 bazičnih točk in mesec zaključila pri 4,31 %. To je jasen signal trga, da centralna banka (Fed) obrestnih mer ne bo nižala tako hitro, kot se je upalo. V Evropi so bili zaradi visoke rasti cene plina pritiski še izrazitejši. Nemške 10-letne obveznice (Bund) so zrasle za 36 bazičnih točk in prebile mejo 3,00 %.

Rast zahtevane donosnosti se je močno odražala tudi v padcih cen obveznic. Tako so v povprečju evrske obveznice v mesecu marcu izgubile kar -2,54 % (indeks QW7A). Če pa pogledamo samo kratkoročne obveznice, so izgubile nekoliko manj, ampak še vedno veliko, in sicer -1,05 % (indeks QW7E). Kljub splošnemu pretresu so se podjetniške in finančne evrske obveznice odrezale razmeroma stabilno. Razmiki (pribitki na državno obrestno mero) so se za evrske podjetniške obveznice investicijskega razreda povečali za 14 bazičnih točk, za malenkost več, 18 bazičnih točk, pa finančne evrske obveznice. Nekoliko več nihanja je bilo pri bolj tveganih, t.i. »High Yield« obveznicah, kjer so se razmiki v povprečju povečali za 39 bazičnih točk, kar odraža večjo previdnost vlagateljev do bolj zadolženih podjetij.

April se je začel z rahlim olajšanjem zaradi napovedanega dvotedenskega premirja, kar je donosnost ameriške 10-letne obveznice malenkost potisnilo navzdol, namreč na 4,29 %. Da obdobja povišanih obrestnih mer očitno ne bo tako hitro konec, kaže tudi krepek skok marčevske inflacije v ZDA. CPI, objavljen 10.4.2026, izkazuje letno rast inflacije +3,3 % - še mesec pred tem je bil le +2,4 %.

Očitno nas čaka zanimiva pomlad. Kljub temu so glavni skoki obrestnih mer, upajmo, že za nami - razen če bo cena nafte še naprej postopno rasla proti 150 USD / sod (Brent). To pa lahko pomeni že veliko tveganje za globalno recesijo, sploh če bi nafta na ravneh okoli 150 USD vztrajala več mesecev.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube