080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: Bo centralni banki uspelo pogasiti recesijska žarišča?

Damjan Kovačič

višji specialist za upravljanje

Po skoraj štirih mesecih zaporedne rasti s komaj omembe vrednimi popravki smo se na ameriških delniških trgih znašli pred sezonsko najbolj neugodnim delom leta, ki ga posebej v povolilnem letu zaznamujejo značilne turbulence v obliki povišane volatilnosti in negativnih gibanj na borzah. Padci delniških indeksov so namreč do sredine oktobra po drugi svetovni vojni v povprečju znašali približno 2 %.

Julij je bil zanimiv mesec na svetovnih borzah, saj je ponudil zrcalno sliko letošnjih siceršnjih premikov. To je bil mesec, ko so bili zadnji prvi in prvi zadnji. Izraženo v evrih so julija evropske delnice pridobile samo 0,8 % vrednosti, japonske 1,7 %, globalne delnice 4 %, ameriške delnice 5,3 %, ameriški tehnološki velikani iz skupine veličastnih sedem pa so zaradi odličnih poslovnih rezultatov in ambicioznih napovedi agresivnega investicijskega cikla v umetno inteligenco pridobili skoraj 9 % vrednosti.

Julij je bil tudi statistično zanimiv. Ameriški delniški indeks S&P 500 se že tretji mesec zapored ni spustil za več kot en odstotek pod zaključni tečaj preteklega meseca, kar se zgodi v povprečju enkrat na pet let. Še precej bolj redka statistična posebnost pa je pravljičnih sedem mesecev zaporedne rasti ameriškega sektorja javne oskrbe, kar se je doslej zgodilo samo nekajkrat v zgodovini.

Po drugi strani izjemni poslovni rezultati tehnoloških podjetij ne morejo zasenčiti vse bolj zaskrbljujočih makroekonomskih objav. Te predvidljivo nakazujejo, da imajo Trumpovi kaotični ekonomski ukrepi negativen vpliv na gospodarsko rast in zaposlenost, hkrati pa carine s šokom na strani ponudbe ohranjajo povišano inflacijo (PCE), ki se je junija dvignila na 3,1 %, v zadnjih treh mesecih pa je bila v povprečju višja za 2,5 %.

Daleč najbolj problematične oz. potencialno alarmantne pa so razmere na trgu dela, kjer je ameriško gospodarstvo kljub zgodovinsko nizki stopnji brezposelnosti (4,2 %) v zadnjih treh mesecih po nepričakovano dramatičnih negativnih revizijah v povprečju ustvarilo samo 35 tisoč delovnih mest. Majske številke so bile namreč popravljene navzdol, in sicer z 144.000 na 19.000, junijske pa iz 147.000 na samo 14.000 novoustvarjenih delovnih mest, kar je bilo v preteklosti značilno za gospodarstvo na robu zdrsa v recesijo.

Vlagatelji na delniških trgih ostajajo osredotočeni na vroče tehnološke zgodbe umetne inteligence, ki spreminjajo svet, in so še naprej optimistični, da bo centralni banki v primeru, če bi slučajno zagorelo, uspelo z agresivnim zniževanjem obrestnih mer pravočasno pogasiti recesijska žarišča.

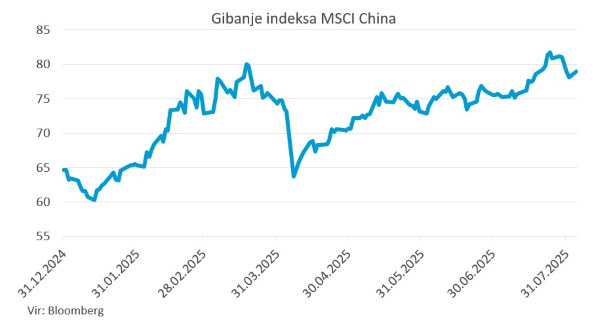

Trgi v razvoju: Kitajska spodbuja močne naložbe

Uroš Selič

specialist za upravljanje

Julija so objave več trgovinskih dogovorov, ki jih je pripravila Trumpova administracija skupaj s sprejetjem zakona One Big Beautiful Bill Act (OBBBA), prinesle jasno usmeritev prihodnje politike in okrepile zaupanje vlagateljev na finančnih trgih. Delniški trgi razvitega sveta so v tem mesecu zrasli za 1,3 % ter dosegli nove rekordne vrednosti.

Delnice na trgih v razvoju so povprečno pridobile 2,0 %, s čimer so prekosile razvite trge predvsem zaradi močne rasti kitajskih in korejskih delnic. Vlagatelji so pozitivno ocenili znake odpornosti kitajskega gospodarstva, saj se je izboljšalo razpoloženje, likvidnostna situacija pa je v primerjavi z lanskim letom nadaljevala okrevanje, podprto z rastjo denarnih agregatov in kreditnih spodbud. Tajvanske delnice so izkoristile investicijski zagon na področju umetne inteligence. Dodatno podporo so trgom v razvoju nudile tudi višje cene železove rude in jekla, kar je pozitivno vplivalo na razpoloženje vlagateljev.

Peking je v tem času začel hitro izvajati odmevne infrastrukturne projekte, med katerimi izstopa megaprojekt hidroelektrarne v Himalaji v vrednosti 167 mrd USD. Ko bo dokončan, bo to največji jez hidroelektrarne na svetu, s petkrat višjo proizvodno močjo od trenutnega rekorderja, jezu Tri soteske. Kitajska vlada tudi intenzivno nadomešča ameriško tehnologijo v državnih organizacijah in ključnih infrastrukturnih projektih, kar spodbuja močne naložbe v tehnološki sektor. Zaradi zadržanosti potrošnikov in upočasnjene rasti razpoložljivega dohodka se Peking znova zanaša na infrastrukturno porabo v podporo skupnemu povpraševanju. Čeprav to ne more nadomestiti zdrave rasti zasebne potrošnje, lahko velike javne investicije še vedno pomagajo stabilizirati rast BDP in izboljšati razpoloženje vlagateljev.

Slovenija: Inflacija presega povprečje evroobmočja

Uroš Seličspecialist za upravljanje

Inflacija v Sloveniji je julija znova pridobila zagon. Cene življenjskih potrebščin so se v primerjavi z lanskim julijem zvišale za 2,8 %, kar je 0,6 odstotne točke več kot junija in kar 1,5 odstotne točke več kot v istem obdobju lani. Na mesečni ravni je bila inflacija 0,5-odstotna. K letni inflaciji je največ, kar 1,4 odstotne točke, prispevala podražitev hrane in brezalkoholnih pijač, katerih cene so se zvišale za 7,7 %. Sledile so cene v restavracijah in hotelih (+5,6 %), ki so prispevale 0,4 odstotne točke, ter podražitve na področju rekreacije in kulture (za 3,0 %), kar je dodalo še 0,3 odstotne točke. Slovenska inflacija tako ostaja nad povprečjem evrskega območja, kjer je letna stopnja inflacije junija znašala 2,0 %.

Družba Equinox, prva nepremičninska družba, ki kotira na Ljubljanski borzi in je v indeksu SBITOP, je v prvi polovici letošnjega leta ustvarila 4,59 mio EUR čistih prihodkov od prodaje, kar predstavlja opazno rast v primerjavi z enakim obdobjem lani, ko so prihodki znašali 3,55 mio EUR. Čisti dobiček se je na letni ravni povečal iz 766 tisoč na nekaj več kot 994 tisoč EUR. Dobiček po kazalniku Funds from Operations (FFO), ki ga družba navaja kot najpomembnejši in najpogosteje uporabljen kazalnik uspešnosti nepremičninskih družb ter kot osnovo za izplačilo dividend, je v polletju dosegel 3,53 milijona evrov, v primerjavi s 3,02 milijona evrov v enakem obdobju lani. Družba ustvarja prihodke predvsem iz najemnin od oddajanja nepremičnin ter zaračunavanja stroškov najemnikom.

Dolžniški trgi: Julija nadpovprečno stabilni

Mag. Mitja Vranetič

specialist za upravljanje

Julij je bil ponovno stabilen mesec tudi za obvezniške trge. Zahtevane donosnosti do dospetja državnih obveznic se niso bistveno spremenile – v ZDA so se nekoliko znižale, v Evropi pa rahlo zvišale. Tako so ameriške 10-letne obveznice iz 4,41 % padle na 4,34 %, medtem ko so se nemške 10-letne zvišale iz 2,61 % na 2,70 %.

Če podrobneje pogledamo, kako se je to odrazilo v povprečnih donosih evropskih obveznic: državne obveznice evroobmočja so mesec zaključile skoraj nespremenjeno, z manjšim padcem -0,2 %. Pozitivno so se gibale podjetniške in finančne obveznice, ki so v povprečju pridobile 0,5 % na mesečni ravni. Še posebej pa so izstopale evropske obveznice zunaj naložbenega razreda (High Yield), ki so v juliju pridobile kar 1,2 %. Njihova rast sovpada s stabilnim okoljem na delniških trgih, kjer so v juliju delnice v povprečju zrasle za več kot 4 %, saj je velika večina podjetij do sedaj (v ZDA več kot 80 %) objavila rezultate za drugi kvartal letošnjega leta, ki presegajo pričakovanja.

1. avgust pa je prinesel nekaj nemira na delniške in obvezniške trge. Objavljeni so bili podatki o zaposlovanju v ZDA (Nonfarm Payrolls), kjer je bilo namesto pričakovanih 110.000 ustvarjenih le 73.000 novih delovnih mest. Še bolj presenetljive so bile revizije podatkov za maj in junij: maj iz 144.000 na le 19.000, junij iz 147.000 na le 14.000, skupaj kar 258.000 delovnih mest manj, kot je bilo sprva poročano. To je okrepilo pričakovanja o šibkejšem trgu dela v ZDA in spodbudilo padec donosnosti predvsem ameriških, deloma pa tudi evropskih obveznic. Ti nižji nivoji donosnosti so se obdržali tudi v tednu po 4. avgustu 2025.

Za konec spomnimo: ko zahtevane donosnosti padajo, cene obveznic – in s tem vrednosti obvezniških skladov – rastejo. In prav to se je zgodilo tudi tega 1. avgusta letos. To dejstvo potrjuje pravilo, da je slaba makroekonomska novica pogosto dobra novica za obvezniške trge (cene obveznic zrastejo) in obratno.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube