080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: Tudi povprečni donosi niso slabi

Damjan Kovačič

višji specialist za upravljanje

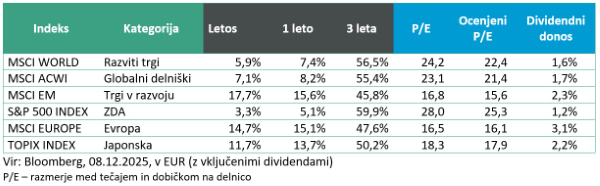

Preudarni dolgoročni vlagatelj se ne pritožuje nad povprečnimi donosi, ki mu jih nudijo primerno razpršeni globalni delniški in uravnoteženi portfelji. Če do konca leta ne bo prišlo do nepričakovanega viharja na trgih, bomo tudi v letu 2025 lahko (več kot) zadovoljni z donosi svojih finančnih naložb, saj so npr. globalni delniški skladi letos v evrih pridobili okoli 8 %.

V letošnjem letu ponovno opozarjamo na izredno koncentracijo donosov, saj sta samo Google in Nvidia skupaj zaslužna za 28 % donosa, skupina polprevodnikov pa za kar 39 % celotnega donosa globalnih delnic (MSCI AC World). Daleč zadaj so banke z 22-odstotnim prispevkom in interaktivni mediji s 17-odstotnim prispevkom. Med negativnimi segmenti trga omenimo finančne storitve, hotele in restavracije ter ponudnike zdravstvenih storitev in nege, kjer pa so negativni prispevki sorazmerno majhni, saj znašajo med 3 in 5 %.

Po povprečni napovedi devetih velikih investicijskih bank naj bi ameriški indeks S&P 500 do konca leta 2026 presegel raven 7.500 točk, kar pomeni približno 10-odstotno rast, z napovedmi v razponu med 3,3 % in 16,4 %.

Profesor Sandy Leed povzema nekatere ključne dileme, ki sicer finančne trge čakajo v letu 2026.

Pozitivni dejavniki za 2026: nadaljnje zniževanje obrestnih mer s strani Fed, fiskalni ukrepi, ki so še vedno v pripravi, močne bilance gospodinjstev in podjetij, razmeroma ohlapno finančno okolje (visoke cene delnic, nizki donosi, stisnjeni kreditni pribitki, šibek dolar) ter rekordne investicije v umetno inteligenco. Poleg tega bi se inflacija lahko umirila, če sklepamo po tem, da stanovanjske najemnine v ZDA že več kot leto dni padajo.

Tveganja za 2026: zapozneli vpliv še vedno nepozabljenih Trumpovih carin, poslabševanje razmer na trgu dela, nižja realna rast plač in zmanjšano zaupanje podjetij in potrošnikov. Apetit po tveganju muhastih vlagateljev lahko dodatno oslabijo pomisleki glede morebitnega balona na področju umetne inteligence.

Trgi v razvoju: Kitajska se preoblikuje v tehnološko velesilo

Uroš Selič

specialist za upravljanje

Po močni rasti v prvih desetih mesecih leta so globalni delniški trgi novembra doživeli predah in umiritev. Sredi meseca se je končalo najdaljše zaprtje ameriške vlade, a je razpoloženje na trgu oteževala negotovost glede nejasnega gospodarskega okolja, vpliva na rast in prihodnje smeri denarne politike. Kljub robustni sezoni objave dobičkov in večjemu upanju na decembrsko znižanje obrestne mere ameriške centralne banke so delnice na razvitih trgih v povprečju ostale na ravni preteklega meseca, medtem ko so se delnice na trgih v razvoju pocenile v povprečju za dobra 2 %.

Vodilni partijski veljaki na Kitajskem so se prejšnji mesec zbrali na prestavljenem tretjem plenumu, kjer so obravnavali potrditev dolgoročne gospodarske strategije. Kljub splošnim pričakovanjem, da bodo nedavne težave, kot so upočasnjena rast, kriza nepremičnin in šibka potrošnja spodbudile korenite reforme, večjih sprememb dosedanje politike zaenkrat še ni bilo zaznati. Ker pa je ta načrt še vedno v osnutku in bo dokončno potrjen šele marca prihodnje leto, je preuranjeno sklepati o dokončnih zaključkih. Kljub temu je razvoj kitajske tehnologije prepoznan kot gonilna sila rasti in poudarja podcenjen investicijski potencial. Kitajski petnajsti petletni načrt namreč potrjuje, da so ključni stebri razvoja rast, varnost in domače povpraševanje, s poudarkom na inovacijah. Kitajska se hitro preoblikuje iz največje svetovne »tovarne« v vrhunsko tehnološko silo, ki z masivnimi državno usmerjenimi vlaganji v raziskave in razvoj ter z učinkovitim inženirskim talentom hitro prehiteva Zahod – zlasti na področjih, kot so električna vozila, avtonomna vožnja in čista energija.

Slovenija: Inflacija se je novembra občutno umirila

Uroš Selič,specialist za upravljanje

Medletna rast cen življenjskih potrebščin v Sloveniji se je novembra občutno umirila in dosegla 2,3 %. To je 0,8 odstotne točke manj kot oktobra in hkrati najnižja zabeležena rast po letošnjem juniju. Na mesečni ravni so cene v povprečju stagnirale. Kljub upočasnitvi inflacije sta največji pritisk na rast cen še vedno povzročali hrana in brezalkoholne pijače, ki so k medletni inflaciji prispevale 0,9 odstotne točke (skupna podražitev 5,0 %). Močan dejavnik so bile tudi podražitve v skupini stanovanja in energija.

Skupina Petrol je v prvih devetih mesecih letošnjega leta dosegla rast ključnih kazalnikov, vključno z 10-odstotnim povečanjem čistega poslovnega izida na 135,8 mio EUR in nekoliko nižjo rastjo EBITDA, ki je znašal 244,8 mio EUR. Vodstvo poudarja, da je kljub rasti poslovanje pod močnim vplivom regulacije cen goriv v Sloveniji, vključno z razširitvijo regulacije na avtoceste, kar omejuje investicijski potencial. Količinska prodaja goriv je sicer zrasla za 4 %, pri čemer je bila najmočnejša rast na trgih jugovzhodne Evrope. Rast je posledica preusmerjanja tranzitnih kupcev iz Slovenije na Hrvaško, kjer so cene goriv ugodnejše.

Dolžniški trgi: Stagnacija donosov evropskih obvezniških trgov

Mitja Vranetič

specialist za upravljanje

Inflacija v evroobmočju se je zvišala na 2,2 %, kar daje ECB čedalje manj razlogov za dodatna zniževanja obrestnih mer v prihodnje - prej obratno. Finančni pogoji (likvidnost in kreditna dostopnost) se namreč v evroobmočju po zadnjih podatkih izboljšujejo.

To se je odražalo tudi pri zahtevanih donosnostih državnih obveznic, ki so se v novembru v povprečju zvišale. Tako so se zahtevane donosnosti srednjeročnih, 10-letnih nemških državne obveznic povečale iz 2,63 % na 2,70 %, kratkoročnih, 2-letnih nemških državnih obveznic pa iz 1,97 % na 2,03 %. Podobno so se gibale zahtevane donosnosti korporativnih in finančnih obveznic naložbenega razreda, kjer so se zahtevani donosi povečali še nekoliko bolj – v primerjavi z državnimi obveznicami v povprečju še za dodatnih 0,05 %.

Takšno pozitivno gibanje zahtevanih donosnosti negativno vpliva na gibanje cen obstoječih obveznic, vendar so obveznice ta negativni vpliv nadomestile s svojimi kuponskimi donosi.

Tako je bil mesec november za evropske obveznice mesec stagnacije –evropske obveznice so glede na vrednost mesec v povprečju končale tam, kjer so ga začele. Če pogledamo podrobneje po vrstah izdajateljev, so se pozitivno gibale državne evrske obveznice, ki so novembra pridobile 0,05 %, ter evrske obveznice izven naložbenega segmenta, ki so mesec zaključile 0,06 % višje, kot so ga začele. Na drugi strani so evrske podjetniške obveznice v novembru izgubile 0,3 %, malo manj pa evrske obveznice finančnih izdajateljev, in sicer 0,15 %.

Kljub temu so skladi kratkoročnih obveznic mesec končali pozitivno (zaradi manjše občutljivosti na obrestne mere), skladi srednjeročnih in dolgoročnih obveznic pa so mesec končali minimalno negativno oz. tam, kjer so mesec november začeli.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube