080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi - Neustavljiva rast delniških trgov

Damjan Kovačič,

upravljavec - analitik

V nasprotju s sezonskimi pričakovanji, se je februarja že četrti mesec zapored nadaljevala rast delnic na razvitih trgih, saj so borzni indeksi od novembra pridobili več kot 13 % vrednosti, letos pa že 5 %.

Ameriške delnice so po drugi svetovni vojni 27-krat začele leto pozitivno januarja in februarja, povprečni donos v teh koledarskih letih pa je znašal skoraj 20 %. V naslednjih desetih mesecih so bili donosi pozitivni v 92-odstotkih primerov, povprečni donos delnic v preostalih desetih mesecih pa je znašal 12 %.

Praktično vsi kazalniki sentimenta, ki merijo razpoloženje investitorjev, glasno opozarjajo, da so delniški trgi kratkoročno močno pregreti, zato lahko, podobno kot leta 2013, v nadaljevanju leta pričakujemo nekoliko močnejša nihanja svetovnih delniških trgov. V mislih imam večje število običajnih mini korekcij med 5 – 10 %, verjetno pa tudi eno nekoliko večjo korekcijo reda velikosti 10 -15 %.

Če se ne bo zgodilo kaj resnično nepredvidljivega, bomo imeli vlagatelji letos idealen veter v hrbet v obliki:

- zelo stabilne in uravnotežene gospodarske rasti v ZDA in Evropi,

- visoke, morda celo dvomestne rasti dobičkov podjetij in

- močnih prilivov v delniške sklade.

Borzni indeksi svetovnih razvitih trgov so do konca februarja v evrih v povprečju pridobili 4,4 % vrednosti: S&P 500 (+5,0 %), Dow Jones (+4,7 %), tehnološki Nasdaq (+7,6 %), evropski Stoxx Europe 600 (+2,4 %), nemški DAX (+2,7 %), japonski Nikkei (+3,6 %) in svetovni indeks razvitih trgov MSCI World (+4,4 %).

Trgi v razvoju – Države v razvoju nadaljujejo pozitiven razvoj

dr. Uroš vek,

upravljavec naložb

V februarju 2017 se je nadaljeval trend preteklega leta, ko je bila rast delniških trgov držav v razvoju sicer rahlo višja od razvitih držav. Indeks MSCI EMERGING MARKETS je v februarju 2017 zrastel za 4,7 %, merjeno v evrih, medtem ko je indeks razvitih držav MSCI WORLD zrastel zgolj za 4,3 % merjeno v evrih.

Globalno gospodarsko nadaljuje trend okrevanja in rasti. Ključni vodilni indikatorji (rast delniških trgov, globalni indeks nabavnih managerjev, OECD-jev globalni indeks ekonomskih indikatorjev itd.) nakazujejo na močno globalno gospodarsko rast, hitrejšo rast dobičkov v prihodnjih šestih mesecih.

Mehika se je odločila intervenirati na valutnem z namenom nudenja podpore domači valuti peso. Le-ta je bila po izvolitvi Donalda Trumpa za predsednika ZDA, najbolj pod pritiskom, saj je od izvolitve največ izgubila, to je skoraj petino vrednosti nasproti ameriškemu dolarju. Do konca februarja 2017 se je situacija nekoliko izboljšala in je v primerjavi z ameriškim dolarjem vrednost od izvolitve nižja zgolj za dobrih 8 %. Intervencija s strani države je bila pričakovana in želena. V prihodnje lahko pričakujemo nadaljevanje depreciacije mehiškega pesa nasproti dolarju, predvsem zaradi nerešeni političnih napetosti glede migrantov in napovedane gradnje zidu.

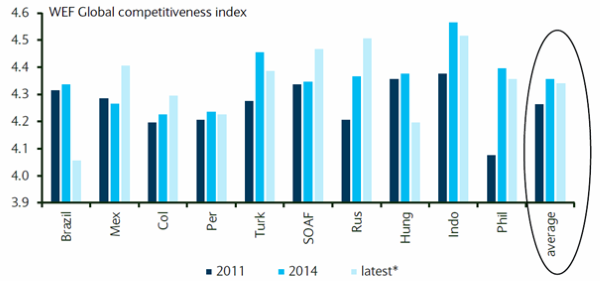

Gibanje globalnega indeks konkurenčnosti, ki ga objavlja Svetovni ekonomski forum (World Economic Forum), ni ravno spodbuden za države v razvoju. Le-ta razkriva, da so države v razvoju izgubile del konkurenčne prednosti v primerjav z letom 2014. Največji padec konkurenčnosti je doletel Brazilijo, Madžarsko in Turčijo. Na drugi strani pozitivno izstopa Mehika, Rusija in JAR. Skratka diverzifikacija znotraj držav v razvoju je nujna.

Slika 1: Globalni indeks konkurenčnosti za izbrane države v razvoju

Vir: Barclays 2017.

Slovenija – SBI nadaljuje s pozitivnim stampedom

Uroš Selič,

upravljavec - analitik

Po prvih podatkih statističnega urada se je BDP v letu 2016 v Sloveniji realno okrepil za 2,5 odstotka, medtem ko se je v zadnjem lanskem četrtletju BDP v primerjavi z zadnjim četrtletjem leta 2015 zvišal za 2,6 odstotka. Kljub temu, da bo končne podatke o lanski rasti statistični urad objavil šele konec avgusta, je slovenska rast nad evropskim povprečjem, glavno gonilo rasti pa ostajajo slovenski izvozniki, ki že drugo leto zapored rešujejo slovensko gospodarstvo. Prav tako se je povečala poraba gospodinjstev, ki se je samo v zadnjem četrtletju zvišala kar za 4,1 odstotkov, kar se je nazadnje zgodilo leta 2008, tik pred izbruhom finančne in gospodarske krize.

Slovenski največji telekomunikacijski operater Telekom Slovenije je lani ustvaril 700 milijonov evrov čistih prihodkov od prodaje, kar je štiri odstotke manj kot predlani. Čisti dobiček je bil z 39,9 milijona evrov, kar za 42 odstotkov nižji, vendar rezultati niso primerljivi, ker je bila v letu 2014 v konsolidacijo še vključena makedonska družba One. Dobiček pred obrestmi, davki in amortizacijo (EBITDA) skupine je lani znašal 199,3 milijona evrov, kar je tri odstotke manj kot v letu 2015. Zelo dobro poslovno leto je objavil največji slovenski naftni trgovec Petrol, ki je v preteklem letu zabeležil rekordni dobiček pred obrestmi, davki in amortizacijo (EBITDA) 145 milijonov evrov, znižal neto dolg in dvignil donosnost na kapital 12,2 odstotkov. Kljub temu pa je uprava predlagala samo 12,35 evrov dividende na delnico oziroma 33 odstotno izplačilo dobička, kar bi pa se lahko na sami skupščini spremenilo, podobno kot lani, ko je bilo izglasovano 40 odstotno izplačilo oziroma 14,10 evrov.

Osrednji indeks Ljubljanske borze SBI je pretekli mesec nadaljeval stampedo in porastel dobrih 6 odstotkov od začetka leta pa že dobrih 10 odstotkov.

Dolžniški trgi - FED na potezi

mag. Rene Redžič,

upravljavec naložb

Februarsko zasedanje zveznega odbora za odprti trg (FOMC) ni prineslo sprememb v monetarni politiki ZDA. Odbor je sklenil, da se ohrani ciljni razpon ključne obrestne mere med 0,5 % in 0,75 %. Čeprav je odbor naklonjen postopni in zmerni dinamiki dvigovanja obrestnih mer, makroekonomski podatki govorijo v prid hitrejšemu dvigu. Med objavami je tako pretekli mesec izstopal podatek o maloprodaji v ZDA, ki se je januarja na mesečni ravni povečala za 0,4 % in na letni ravni za 5,6 %, kar pomeni najhitrejšo rast zasebne potrošnje v zadnjih petih letih. Glede na vpliv, ki jo ima potrošnja na ameriško gospodarstvo, bodo ti spodbudni podatki verjetno vplivali tudi na odločitev FED-a glede zaostrovanja monetarne politike. Tako ostaja vprašanje, ali se bo FED že na marčevskem zasedanju odločil za naslednji dvig ključne obrestne mere. Ob omembah nekaterih članov odbora, da je dvig obrestne mere mogoč že v mesecu marcu, se je v skladu s prepričanjem udeležencev na kapitalskem trgu verjetnost dviga v prvih dneh meseca marca zvišala iz 52 % na trenutnih 88 % (velja z dne 02.03.2017).

V podobni dilemi glede dinamike sprememb znotraj programa QE bi se kaj hitro lahko znašla tudi ECB. Prvi razlog je nadaljnje gospodarsko okrevanje pomembnejših evropskih ekonomij. V zadnjem četrtletju 2016 se je Nemčiji in Španiji z gospodarsko rastjo pridružila tudi Francija (0,4 % rast na četrtletni ravni oziroma 1,2 % medletna rast). Drugi razlog pa bi lahko bila inflacija. Februarja je letna inflacija v območju evra znašala 2 %. Pri tem je potrebno poudariti, da sta k splošni rasti cen v največji meri pripomogli kategoriji energentov ter hrane, alkohola in tobaka. Jedrna inflacija, izključujoč omenjeni kategoriji (0,9 %), je bila sicer v februarju opazno pod splošno ciljno ravnijo ECB pri 2 %, a vseeno ne gre zanemariti dejstva, da Evropa okreva. Stopnja brezposelnosti v območju evra je sicer v mesecu januarju 2017 ostala nespremenjena pri 9,6 %. Ne glede na to, da je predsednik ECB Mario Draghi v lanskem decembru napovedal, da bo program QE v veljavi najmanj do konca leta 2017 (od aprila naprej v zmanjšanem obsegu 60 milijard evrov odkupov obveznic mesečno), bi nadaljevanje okrevanja v območju evra ter inflacija višja od pričakovane zelo verjetno ECB prisilila v prilagoditev programa QE, predvsem v obliki zniževanja denarnih spodbud.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube