080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: Premalo optimistična pričakovanja

Damjan Kovačič

višji specialist za upravljanje

Že v prvih dneh novega leta smo se ob zimi in snegu znašli zasuti v vrtincu dogodkov, ki nas bodo na finančnih trgih premetavali in razburjali do prihodnjih božičnih praznikov. Ameriški predsednik Trump je začel udarno, s spektakularno akcijo ugrabitve venezuelskega predsednika Madura, Elon Musk je izjavil, da smo vstopili v »singularnost« (točko, ko umetna inteligenca preseže človeško ter sproži nekontrolirano in eksponentno tehnološko rast, ki naj bi preoblikovala našo civilizacijo), po 45 letih je ugasnil program MTV, po 60 letih pa se je od vodenja investicijskega konglomerata Berkshire Hathaway poslovil najbolj slavni investitor Warren Buffett. »Moje življenje je bilo rezultat učinka obrestno-obrestnega nalaganja. Nič več. Nič manj. In nič briljantnega.«

Ob fantastičnem povprečnem letnem donosu okoli 20 % sta moja dva najljubša statistična podatka, povezana z Buffettom, ta, da je 95 % svojega premoženja ustvaril po 65. letu starosti ter da bi delnica Berkshire Hathawaya lahko padla za 99 %, pa bi Buffett še vedno presegel donosnost indeksa S&P 500 od takrat, ko je prevzel vodenje družbe (vir: Morgan Housel).

Ko se še zadnjič ozremo na leto 2025, si sposodimo besede Dereka Thompsona, ki pravi, da je bilo leto 2025 za Ameriko (kot tudi za preostali svet, op. p.) zelo slabo leto za politiko, povprečno za ameriško gospodarstvo in izjemno za ZDA kot družbo (rekordni padec stopnje umorov, smrtnih žrtev v prometu, predoziranj z drogami in samomorov, personalizirane genske terapije, preboji pri HIV, raku in debelosti, upad tesnobe in obupa med mladostniki, pospešen tehnološki preboj na področju UI …).

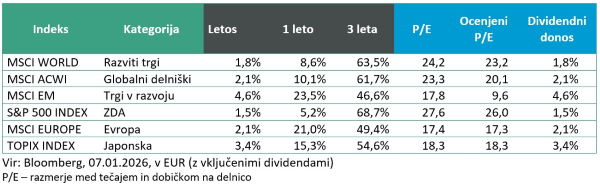

Za vlagatelje je seveda najbolj pomembno, da se je vse to zgodilo v obdobju, ko so delnice na razvitih trgih in inflacijsko prilagojene povprečne plače dosegle rekordne vrednosti z 8,4-odstotnimi donosi globalnih delnic, izraženo v evrih.

V Bloombergovi tradicionalni anketi 21 strategov z Wall Streeta pričakuje, da bodo ameriške delnice v letu 2026 izkazale četrto zaporedno leto rasti s približno 9-odstotnim donosom, pri čemer je najbolj zanimivo, da niti eden od njih ne pričakuje padcev.

Zakaj strategi pričakujejo rast delnic?

Razlogi so gospodarska odpornost in podpora politik, močna dvomestna rast dobičkov in širjenje rasti onkraj ozke skupine zmagovalcev na področju umetne inteligence, optimizem glede umetne inteligence in produktivnosti ter seveda najpomembnejše: pričakovanje, da bo Fed v primeru večjih pretresov podpiral finančne trge.Kaj skrbi napovedovalce?

Preobrat UI razcveta v razočaranje, makroekonomski in politični šoki, povišana vrednotenja delnic in prevelik konsenz analitikov.

Osebno ocenjujem, da je večina strategov in analitikov verjetno celo premalo optimističnih, saj podcenjujejo potencialno spremembo režima v smeri globalnega pospeška rasti BDP, ki jo poganja tehnološki val UI. Nazadnje smo podobno večletno reflacijsko ekspanzijo, za katero je bila značilna sočasna rast tehnoloških delnic in surovin, spremljali ob pojavu »kitajskega supercikla« med letoma 2002 in 2007.

Trgi v razvoju: Kitajske delnice znova na radarju vlagateljev

Uroš Selič

specialist za upravljanje

Leto 2025 je na borzne parkete prineslo svež veter, saj se je bikovski trend, ki traja že od jeseni 2022, končno razširil prek meja ameriškega trga. Mednarodni delniški trgi so stopili iz sence Wall Streeta in v določenih obdobjih celo prevzeli vodstvo po donosnosti. Glavno gonilo rasti ostaja umetna inteligenca, ki s svojo močjo korenito spreminja gospodarske temelje in naš vsakdan. Čeprav visoka vrednotenja tehnoloških podjetij občasno sprožajo ugibanja o naložbenem balonu, so silovite investicije v UI za zdaj podprte z realnimi rezultati in ostajajo vzdržne.

Kljub dolgotrajnim izzivom in obdobju, ko je bila Kitajska s strani nekaterih tujih vlagateljev nezaželena, se kitajske delnice ponovno vračajo na radar vlagateljev. Kitajske delnice so kljub trgovinskim pritiskom in visokim carinam v letu 2025 zabeležile 13-odstotno rast, merjeno v evrih, ki so jo poganjali lastni preboji v razvoju umetne inteligence in uspešna diverzifikacija izvoza. Sočasno z makroekonomskimi izzivi, kot sta politika trgovinske vojne predsednika Trumpa in vse šibkejše domače gospodarstvo, se pri drugem največjem svetovnem gospodarstvu pojavlja optimizem. Zaradi izzivov, s katerimi se soočajo tradicionalni stebri rasti – razvoj nepremičnin in izvozno usmerjena proizvodnja – se Kitajska intenzivno prestrukturira. Fokus se je preusmeril na nove gospodarske motorje: zeleno tehnologijo, umetno inteligenco (UI) in model rasti, ki ga poganja domača potrošnja. Ta prehod bo ključen za izboljšanje dolgoročnih obetov države, vendar bo za popolno uresničitev in zagotovitev trajnostnega zagona potreboval čas.

Slovenija: Eno najuspešnejših let doslej

Uroš SeličDecembrska inflacija je v Sloveniji v medletni primerjavi dosegla 2,7 %, potem ko je bila novembra rast 2,3-odstotna, k čemur so največ prispevale podražitve hrane in stroškov bivanja. Če država ne bi zvišala davka na sladke pijače ter trošarin na alkohol in tobak, bi bila inflacija za 0,2 odstotne točke nižja, torej 2,5-odstotna. Na mesečni ravni so cene ostale stabilne, saj so dražja zavarovanja uravnovesili cenejši počitniški paketi. Storitve so s 3,6-odstotno rastjo še naprej glavni motor inflacije, medtem ko se trajno blago celo rahlo ceni.

Ljubljanska borza je v letu 2025 zabeležila rekordne rezultate, saj je osrednji indeks SBITOP zrasel za izjemnih 50,3 %. Skupna donosnost, vključno z dividendami, je presegla 57 %, s čimer je slovenski trg močno prehitel večino svetovnih borz. Glavni motorji rasti so bile delnice podjetij Sava Re, Luka Koper in Krka, ki so beležile več kot 50-odstotne skoke vrednosti. Promet se je v primerjavi s prejšnjim letom povečal za 65 % in dosegel skoraj 835 mio EUR. Pomemben mejnik je predstavljal sprejem Zakona o individualnih naložbenih računih, ki prinaša davčne ugodnosti za dolgoročne vlagatelje. Tržna kapitalizacija Krke je prvič presegla pet mrd EUR, NLB pa tri mrd EUR. Leto se je tako zaključilo kot eno najuspešnejših v zgodovini slovenskega kapitalskega trga.

Dolžniški trgi: Decembra dvig zahtevanih donosov obveznic

Mitja Vranetič

specialist za upravljanje

V decembru 2025 so se razmere na obvezniških trgih oblikovale predvsem pod vplivom odločitev centralnih bank. V ZDA je centralna banka (Fed) znova znižala ključno obrestno mero za četrt odstotne točke. To je bilo že tretje znižanje v letu, vendar je bila odločitev sprejeta z velikim nesoglasjem med člani odbora. Fed želi namreč gospodarstvu olajšati okolje za financiranje, hkrati pa ne želi tvegati ponovnega dviga cen. Zapisnik seje je razkril, da so med odločevalci velika razhajanja glede prihodnjega gibanja obrestnih mer. To pomeni, da bodo trgi v prihodnje močno reagirali na skoraj vsak pomembnejši podatek iz gospodarstva, zato lahko pričakujemo več nihanj v donosih.

V evrskem območju je ECB ključne obrestne mere decembra pustila nespremenjene. Ocenjuje, da se inflacija postopoma vrača blizu cilja okoli 2 %. Sporočilo ECB je bilo v skladu s pričakovanji trga, zato so tudi obvezniški trgi v Evropi ostali precej stabilni.

Tako so državne obveznice mesec končale z rahlo negativnim donosom, saj so se dolgoročni zahtevani donosi povečali (10-letne nemške državne obveznice samo v decembru iz 2,69 % na 2,85 %). Podjetniške obveznice so se večinoma odrezale bolje, saj je razpoloženje na trgih ostalo razmeroma pozitivno.

V zadnjem tednu leta so se dolgoročne državne obveznice celo delno popravile (zmanjšala se je zahtevana donosnost) zaradi manjše ponudbe novih izdaj, medtem ko so podjetniške obveznice še vedno zelo priljubljene med vlagatelji. Ker so razlike v donosnosti že precej majhne, sta pri izbiri podjetniških izdaj vse bolj pomembni previdnost in kakovost.

Ob koncu leta je bila splošna gospodarska slika razmeroma dobra: rast je ostala pozitivna, inflacija se je umirjala, denarna politika pa se je premaknila iz strogega zaostrovanja v bolj uravnotežen pristop. V takšnem okolju obveznice ponovno opravljajo svojo ključno vlogo: zagotavljajo reden dohodek in pomembno razpršitev tveganja v portfeljih.

Če pogledamo celotno leto 2025, so evropske kratkoročne obveznice (QW7E Index) pridobile 2,66 % ter se odrezale bolje kot srednjeročne in dolgoročne obveznice (QW7A Index), ki so v povprečju pridobile le 1,28 %.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube