080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: V vrhu po donosih informacijska tehnologija in mala podjetja

Damjan Kovačič

upravljavec - analitik

Iz analize borznih gibanj in makroekonomskih kazalnikov izhaja, da se (pričakovano) ne bo ponovilo lansko rekordno leto velikih presežkov. V letu 2018 je znašal povprečni evrski donos na delniških trgih 45 največjih držav 14 %, medtem ko so povprečni donosi v letošnjem letu celo negativni in znašajo -3 %. Med razvitimi državami so po donosih v vrhu Norveška, Portugalska in Nova Zelandija, pri dnu pa pomembne države izvoznice, kot so Švica, Nemčija in Južna Koreja.

Polletna bilanca delniških donosov po sektorjih: informacijska tehnologija +11 %, energetika +10 %, trajne potrošne dobrine +9,3 %, zdravstvo +4,7 %, javna oskrba +3,8 %, materiali in surovine +0,7 % - razočaranje pa industrija -1 %, osnovne potrošne dobrine in finance -3,1 % ter telekomunikacije -5,8 %.

V primerjavi s trgom so pozitivno izstopali donosi malih podjetij (+5,8 %), delnic z močnim momentom rasti (+5,6 %), kvalitetnih podjetij (+5,5 %) in hitro rastočih podjetij (+3,9 %), negativno pa so se odrezale delnice družb z nizko volatilnostjo (+2,3 %), večfaktorski modeli vrednotenja (+2 %), delnice z visokimi dividendami (-0,8 %), posebej pa so bile na udaru »value« delnice, ki so najcenejše glede na kazalnike poslovanja (-8,4 %).

Še bolj kot rahlo podpovprečni donosi je prvo polovico leta zaznamovala vrnitev močnejših nihanj oz. volatilnosti. Lani je bilo na ameriških delniških trgih samo pet odstotkov dnevnih premikov večjih od enega odstotka, kar je bil zgodovinski rekord. Letos pa so bili pri več kot polovici trgovalnih dni premiki večji od enega odstotka, kar je statistično največ po letu 2011.

Ameriški delniški indeks S&P 500 je dosegel rast v maju in juniju, kljub temu, da so mediji prikazovali gospodarsko in politično okolje zelo skeptično in črnogledo. Seveda je nesmiselno ugibati, kakšne donose si lahko obetamo v drugi polovici leta. Je pa zanimivo, da so po majski in junijski rasti ameriške delnice v koledarskem letu pridobile vrednost v zadnjih 11 primerih, samo enkrat v 22 primerih od leta 1955 pa so delnice zabeležile negativni letni donos. Povprečni donos delnic je nato v preostanku leta znašal 7 %, v koledarskem letu pa je dosegel kar 17 % (vir: LPL Research).

Borzni indeksi razvitih trgov so v letošnjem letu do 6. julija v evrih v povprečju pridobili slab odstotek vrednosti: S&P 500 (+5,7 %), Dow Jones (+1,2 %), tehnološki Nasdaq (+14,0 %), evropski Stoxx Europe 600 (-1,8 %), nemški DAX (-6,0 %), japonski Nikkei (-0,2 %) in svetovni indeks razvitih trgov MSCI World (+0,5 %).

Trgi v razvoju: Delniški trgi držav v razvoju so juniju nadaljevali smer prvega polletja

Dr. Uroš Vek

upravljavec naložb

Delniški trgi držav v razvoju so v mesecu juniju 2018 zrasli, vendar manj od razvitih delniških trgov. Indeks delniških trgov držav v razvoju, MSCI EMERGING MARKETS, je v juniju zrastel za 2,4 %, merjeno v evrih, indeks razvitih trgov, MSCI WORLD, pa dobrih 5 %, merjeno v evrih. Gledano od začetka leta 2018 so donosi držav v razvoju negativni v višini slabih 5 %, medtem ko so se razvite države odrezale bolje z donosom 2,3 %, merjeno v evrih.

Zaostajanja delniških trgov držav v razvoju gre pripisati vse večjemu tveganju trgovinske vojne med ZDA in Kitajsko ter ostalimi pomembnimi trgovinskimi partnericami ZDA in restriktivni monetarni politiki v ZDA. 5. julija so ZDA ponovno zaostrile trgovinski spopad med ZDA in Kitajsko z uvedbo carin na 34 mrd USD kitajskega blaga. V naslednjih dveh tednih bi se lahko znesek povzpel za 16 mrd USD. Svet trenutno čaka na povračilne ukrepe Kitajske, ki naj bi sledili nemudoma. Je pa predsednik ZDA Donald J. Trump že napovedal, da lahko ZDA stopnjuje obseg blaga, ki bi bil podvržen carinam, na skupaj 550 mrd USD, če bo Kitajska izvajala povračilne ukrepe. Ta igra, ki jo lahko poimenujemo tudi »quid pro quo« oz. »milo za drago«, lahko pomembno vpliva na globalno gospodarstvo. Predvsem napoved ZDA o uvedbi dodatnih 20-odstotnih carin na avtomobilski sektor bi lahko pomembno vplivala na globalno oskrbovalno verigo in s tem svetovno gospodarstvo. Tveganj na tem področju ni za zanemariti in negativni učinki bodo vplivali na celotno globalno gospodarstvo, predvsem pa na Kitajsko in Evropo.

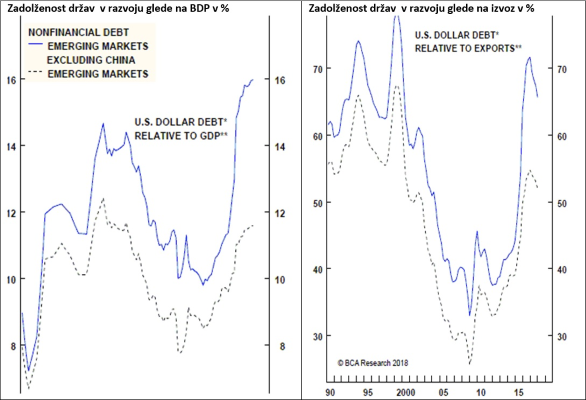

Drug pomemben aspekt pri razumevanju delovanja delniških trgov držav v razvoju je izvajanje restriktivne monetarne politike ZDA. Marsikdo misli, kaj pa imata skupnega ameriška monetarna politika in delniški trgi držav v razvoju. Veliko. Če pogledamo zadolženost držav v razvoju ugotovimo, da je v dolarjih izdanega dejansko 80 % celotnega dolga v tujih valuti. Če izvzamemo Kitajsko, je dolg držav v razvoju na nivoju 90-ih let prejšnjega stoletja tako v deležu BDP kot izvoza (glej sliko). Posledično restriktivna politika ZDA in morebitna rast dolarja pomembno vplivata na dobičkonosnost podjetij držav v razvoju in s tem na atraktivnost delniških naložb te regije. Glede na pričakovan cikel rasti obrestnih mer v ZDA bodo kreditojemalci iz držav v razvoju soočeni z vse večjimi pritiski na dvig stroškov zadolžitve. V najbolj črnem scenariju lahko povzroči tudi recesije in gospodarske pretrese v tej regiji. Vendar je treba poudariti, da je stanje držav v razvoju danes bistveno boljše kot 90-ih letih prejšnjega stoletja. Mnoge države izkazujejo relativno visoke devizne rezerve, ustvarjajo trgovinske presežke in nimajo večjih proračunskih primanjkljajev, kar blaži recesijska tveganja.

Vir: BCA 2018.

Kar se tiče vrednotenj delniških trgov lahko rečemo, da je bilo v letu 2018 opaziti majhen razkorak v vrednotenjih, predvsem zaradi slabšega gibanja delniških trgov držav v razvoju. Vrednotenja delniških trgov držav v razvoju so se tako odmaknila od dolgoročnih povprečjih. Vendar o bistveni podcenjenosti zaenkrat še ne moremo govoriti.

Slovenija: Država ustvarja presežek že četrto četrtletje zapored

Uroš Selič

upravljavec - analitik

V juniju 2018 smo imeli na letni ravni 2,1-odstotno inflacijo, medtem ko je bila v istem mesecu prejšnjega leta 0,9-odstotna. Povprečna 12-mesečna rast je bila 1,4-odstotna , v istem mesecu prejšnjega leta pa enoodstotna. Storitve so se v enem letu podražile za 2,5 %, blago pa za 1,9 %.

K skupnemu dvigu cen na letni ravni so največ, 0,9 odstotne točke, prispevale višje cene goriv in energije. Najbolj so se podražila tekoča goriva, za 23,5 %, trda goriva so se podražila za 10,1 %, dizelsko gorivo za 14,5 % in bencin za 9,2 %. 0,6 odstotne točke so doprinesle tudi višje cene hrane (za 3,6 %), med njimi v največji meri višje cene mesa (za 8,2 %), zelenjave (za 7,7 %) ter mleka, sira in jajc (za 2,3 %). Letno inflacijo so najbolj, za 0,2 odstotne točke, ublažile nižje cene avtomobilov (za 4,4 %).

V prvem četrtletju 2018 je država že četrto četrtletje zapored ustvarila presežek, tokrat v višini 60 mio EUR oz. 0,6 % BDP. Konsolidirani bruto dolg države pa se je glede na zadnje četrtletje lani povečal za več kot milijardo na skoraj 33 milijard EUR oz. 75,1% BDP.

Na skupščini največjega slovenskega farmacevta Krke je predsednik uprave predstavil oceno poslovanja v letošnjem prvem polletju. Prodajo v prvih šestih mesecih je Krka glede na lani presegla za štiri odstotke in znaša nekaj več kot 680 milijonov evrov, čisti dobiček v višini 101 milijon evrov pa je lanskega presegel za 11 odstotkov, kar je najboljši polletni rezultat v zgodovini Krke. Do konca leta pričakujejo prodajo v višini 1,3 milijona evrov in 153 milijonov dobička (lani 1,26 milijarde prihodka in 152 milijonov dobička), medtem ko bi naj za investicije Krka letos namenila 135 milijonov evrov.

Dolžniški trgi - V znamenju centralnih bank

Mag. Rene Redžič

upravljavec naložb

Junijsko zasedanje Evropske centralne banke (ECB) je potrdilo prepričanje vlagateljev glede postopne opustitve programa kvantitativnega sproščanja, v okviru katerega je ECB od marca 2015 do danes odkupila za skoraj 2.500 mrd EUR obveznic. Program odkupov obveznic se z oktobrom znižuje s trenutnih 30 na 15 mrd EUR mesečno, decembra 2018 pa naj bi ECB program nakupov opustila. Pri tem so iz ECB sporočili, da bodo obrestne mere ostale na sedanji ravni vsaj do konca poletja 2019 oziroma tako dolgo, da se stopnja inflacije približa ciljni ravni pri 2 %. Trg tako z več kot 50 % verjetnostjo pričakuje dvig ključne obrestne mere šele v oktobru 2019.

Ameriški Fed je v skladu s pričakovanji zvišal ključno obrestno mero za 25 bazičnih točk (0,25 %). Spodnja meja tako po novem znaša 1,75 %, zgornja pa 2,0 %. Bolj kot dvig obrestne mere je vlagatelje zanimal prihodnji tempo zaostrovanja denarne politike, ki bo očitno nekoliko hitrejši od pričakovanj. Trenutna gospodarska dinamika kaže nadaljnjo krepitev trga dela in posledično rast plač. Stopnja brezposelnosti v ZDA bi naj do konca leta 2018 upadla na 3,6 %, kar bo ob okrepljenem potrošniku botrovalo tudi k dvigu stopnje osnovne inflacije čez ciljno 2-odstotno raven. Po zasedanju Feda se je zvišala tudi verjetnost, da bo centralna banka letos še dvakrat posegla v območje obrestnih mer. Trg tako z več kot 60-odstotno verjetnostjo pričakuje, da bo do naslednjega dviga prišlo že septembra letos, in sicer ponovno za 25 bazičnih točk.

Japonska centralna banka (BoJ) je pričakovano ohranila svojo monetarno politiko nespremenjeno. Tako odkupi vrednostnih papirjev kot tudi obrestne mere ostajajo na enaki ravni kot pred junijskim zasedanjem, medtem ko je BoJ znižala napoved osnovne inflacije za leto 2018 na razpon med 0,5 % in 1,0 % (prej 1,0 %).

Bonitetna agencija Standard & Poor's je sredi junija obete za Slovenijo popravila iz stabilnih v pozitivne. Bonitetno oceno, ki jo je sredi lanskega leta zvišala na A+, je ohranila nespremenjeno. Agencija je izpostavila nadaljnjo gospodarsko rast in poudarila, da je ta odvisna tudi od stabilnih javnih financ.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube