080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: Beg v varno zavetje negativnih donosov

Damjan Kovačič

upravljavec - analitik

V preteklih tednih je vendarle postalo kristalno jasno, da ameriška in evropska centralna banka ne nameravata več čakati križem rok na upočasnjevanje globalne gospodarske rasti. Finančni trgi so se razveselili jasnih signalov o potrebi po zniževanju obrestnih mer in pripravljenosti na uporabo drugih nekonvencionalnih instrumentov monetarne politike. Med resnimi argumenti proti dvigovanju obrestne mere sta tako ostala samo zgodovinsko nizka brezposelnost in delniški trgi tik pod rekordnimi vrednostmi. Vsi drugi ključni kazalniki so prepričljivo na strani bistveno bolj ekspanzivne monetarne politike: inverzna krivulja donosnosti, globalno gospodarsko ohlajanje in geopolitična negotovost, recesija v proizvodnem sektorju, padajoča inflacijska pričakovanja in močan dolar.

Po desetih letih od konca finančne krize imamo v Evropi negativne donosnosti pri polovici državnih obveznic in okoli petini podjetniških obveznic investicijskega razreda. Delež izdanega državnega dolga z negativno donosnostjo po državah: Švica 96 %, Švedska 91 %, Nemčija 88 %, Nizozemska 84 %, Francija 76 %, Japonska 74 %, Slovenija 52 %, Velika Britanija 22 %, Italija 12 %. Tudi najbolj tveganju nenaklonjeni vlagatelji v evrskem območju so torej, bolj kot kadarkoli prej, predstavljeni pred osnovno dilemo: ali naj plačujejo državam za »privilegij« , da jih kreditirajo na dolgi rok, ali pa naj se končno začnejo ozirati tudi po nekoliko bolj tveganih delniških naložbah.

Pri tako nizkih oz. negativnih obrestnih merah so delnice na dolgi rok privlačna naložba, tudi če se nam zdijo npr. ameriške delnice prenapihnjene in tudi če pride vmes do recesije in medvedjega trga z močnimi padci na borzah. Zakaj? Ne pozabimo, da prinašajo evropske delnice okoli štiriodstotni dividendni donos. To poenostavljeno pomeni, da bi morale se morale cene delnic enkrat v naslednjih desetih letih ne le prepoloviti, ampak tudi ostati na teh »permanentno depresivnih vrednotenjih«, da bi se vlagatelji v delnice po donosu izenačili s tistimi vlagatelji, ki imajo denar na banki ali v netveganih naložbah.

Borzni indeksi razvitih trgov so v letošnjem letu do 9. julija v evrih v povprečju pridobili okoli 17 % vrednosti: S&P 500 (+20 %), Dow Jones (+16 %), tehnološki Nasdaq (+23 %), evropski Stoxx Europe 600 (+16 %), nemški DAX (+15 %), japonski Nikkei (+12 %) in svetovni indeks razvitih trgov MSCI World (+18 %).

Trgi v razvoju: Polovica leta je za nami - uspešno

Mag. Jure Dubravica,

direktor sektorja upravljanja naložb

Delniški tečaji družb iz držav v razvoju so leto začeli na krilih optimizma. Pretiran pesimizem iz zaključka leta 2018 je bil hitro pozabljen, ko so investitorji pričakovali obojestransko koristen trgovinski dogovor med ZDA in Kitajsko, ki je letos v ospredju medijske pozornosti. Tik pred sklenitvijo dogovora je prišlo do nepričakovanega preobrata, ko je v začetku maja Donald Trump tvitnil, da dogovor odpade. Sledil je približno desetodstoten padec tečajev. Novo upanje za nadaljevanje medsebojnega dialoga je predstavljalo junijsko srečanje G-20 na Japonskem. Trump in Xi sta ponovno sedla za pogajalsko mizo in sklenila nadaljevati s pogajanji. Trgi so to odločitev sprejeli z olajšanjem. Interes za dogovor na obeh straneh obstaja, če bo do tega dejansko prišlo in v kakšni obliki, bo pa potrebno počakati. Pričakuje se, da bo dogovor sklenjen v okrnjeni obliki, ker niti ZDA niti Kitajska vseh zahtev ne bosta pripravljeni sprejeti. Prvo polletje se je s tem končalo v pozitivnem vzdušju. Delniški indeks trgov v razvoju MSCI Emerging Markets Indeks, kjer dominirajo kitajske družbe, je polletje zaključil z rastjo v višini 10,1 % v evrih. Poleg stabilizacije s strani trgovinske vojne so k splošnemu optimizmu na trgu pripomogle še centralne banke, ki so nakazale, da bodo naslednji ukrepi ponovno v smeri ohlapnejše monetarne politike. Inflacijskih pritiskov ni, globalna gospodarska rast pa rahlo popušča. Hkrati se pričakuje še dodatna stimulacija kitajskega gospodarstva s strani kitajskih oblasti.

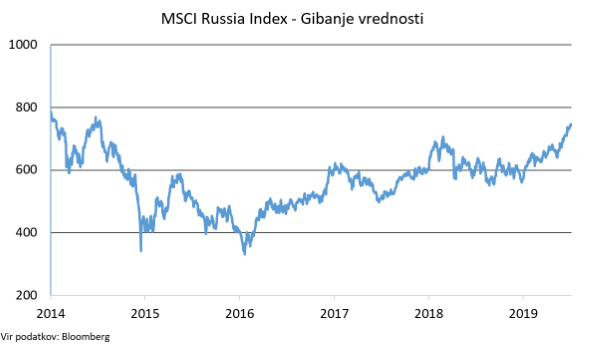

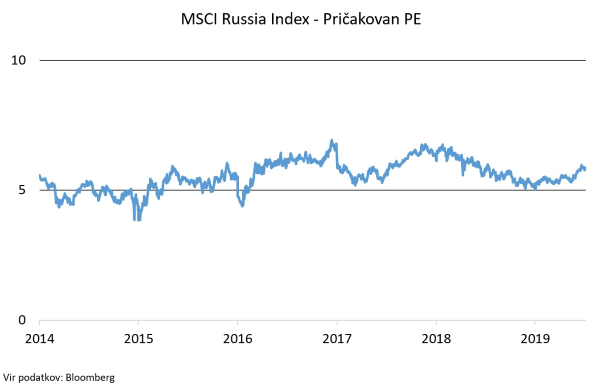

Zaradi trgovinske vojne med ZDA in Kitajsko je bilo manj medijske pozornosti usmerjene na ruski kapitalski trg. Delniški indeks ruskih delnic MSCI Russia Index je med najdonosnejšimi letos, od začetka leta je zrasel za 29,1 % v evrih. Daleč v ospredju je delnica ruskega Gazproma, ki je od napovedi dviga dividende zrasla za 60 % in predstavlja največji ponder v ruskem delniškem indeksu. Poleg tega gredo Rusom na roko višje cene nafte na svetovnih trgih. Če je sodček surove nafte ob začetku leta stal 45 USD, je ta ob koncu polletja dosegel že 58 USD. Z zaostrovanjem razmer v Perzijskem zalivu, omejitvami s strani Opeca in sankcijami ZDA do Irana in Venezuele je ta v drugi polovici leta lahko še dražja. Pri tem pa omenimo, da so zaradi tveganj (političnih in ekonomskih) ruske delnice še vedno, kljub letošnji rasti, ene najcenejših na svetu s pričakovanim PE razmerjem v višini 5,8. Podporo gospodarstvu je dala tudi ruska centralna banka, ki se je v okolju popuščanja inflacijskih pritiskov pridružila svetovnemu trendu in tudi sama znižala ključno obrestno mero za 0,25 % na 7,5 %.

Trenutno je gospodarsko okolje naklonjeno naložbam v delnice družb iz držav v razvoju, ki v povprečnem globalnem delniškem portfelju predstavljajo med 10- in 15-odstotni delež.

Vir podatkov: Bloomberg

Vir podatkov: Bloomberg

Slovenija: Krka odlično, slovenske obveznice rekordno

Aleš Šoba, CFA,

vodja upravljanja delniških naložb

V mesecu juniju smo bili priča večjemu dogajanju na slovenskem trgu obveznic kot na delniškem parketu. Že tako nizke zahtevane donosnosti slovenskih državnih obveznic so se v mesecu juniju spustile tako nizko kot še nikoli prej. Vlagatelji so tako pripravljeni posoditi denar slovenski državi za 10 let po le 0,1 odstotka na leto. Še na začetku leta so obrestne mere vztrajale nad enim odstotkom. Če pogledamo bližje po krivulji, pa moramo vlagatelji celo plačati za privilegij, da lahko posojamo naši državi. Slovenija tako sledi dogajanjem na globalnih trgih, kjer smo spet v fazi, kjer ključne centralne banke napovedujejo novo obdobje spodbujanja gospodarstev z bolj ohlapno monetarno politiko. Poleg tega je slovenski državni proračun v odličnem stanju. V prvih petih mesecih tega leta je izkazal 147,5 milijona evrov presežka. Javni dolg naj bi se do konca prihodnjega leta spustil na 61 % bruto domačega proizvoda, leta 2022 pa naj bi bil že 5 % pod maastrichtskim kriterijem 60 %.

Če so ta dogajanja vidna pri obveznicah, pa kakšnih resnih vplivov ni videti na delniškem trgu. Slovenski borzni indeks je v mesecu juniju ostal praktično nespremenjen. Slovenske družbe počasi začenjajo objave poslovnih rezultatov za drugo četrtletje. Že tradicionalno v poletnih mesecih nakazujejo dividende, katerih dividendni donosi ostajajo med višjimi v svetu. Nasproti donosom, ki jih ponujajo varne naložbe, pa mislim, da ni več potrebno zgubljati besed.

Med družbami, ki so že objavile rezultate, je slovenska farmacevtska družba Krka. Ti so nad pričakovanji. V letošnjem prvem polletju so po ocenah ustvarili 761,8 milijona evrov prihodkov od prodaje. Gre za 12 % več kot v enakem obdobju lani. Krka je povečala prodajo v vseh regijah. Tako so povečali prodajo v vzhodni Evropi za 15 %, v zahodni za 17 %, v srednji Evropi za 5 %, v jugovzhodni pa za 11 %. Ocenjeni dobiček iz poslovanja je višji za 14 % in znaša 154,9 milijona evrov. Čisti dobiček pa je znašal 139,9 milijona evrov. Glede na polletne rezultate je družba potrdila, da obstaja velika verjetnost, da bodo zastavljene cilje za leto 2019 presegli. Na skupščini družbe so tudi potrdili dividendo, ki znaša 3,2 EUR na delnico. Ob trenutni tečaju delnice (64 EUR), vlagatelji dobijo 5-odstotno dividendno donosnost.

Dolžniški trgi: V pričakovanju znižanja obrestnih mer v ZDA

Mag. Rene Redžič,

vodja upravljanja naložb s fiksnim donosom

Evropska centralna banka (ECB) na junijskem zasedanju ni sprejemala odločitev na področju ključnih obrestnih mer. Najbolj odmevno sporočilo sveta ECB na zasedanju je bilo, da nameravajo pri centralni banki dosedanje rekordno nizke obrestne mere ohranjati še dlje, kot je bilo pričakovano doslej, in sicer vsaj do konca prvega polletja 2020. Potrdile so se domneve, da so na zasedanju razpravljali o ponovni obuditvi programa kvantitativnega sproščanja kot tudi o dodatnem znižanju depozitne obrestne mere, a so se nazadnje odločili, da podaljšajo predvideno obdobje rekordno nizkih obrestnih mer. Predsednik ECB Mario Draghi je omenil tudi dodatne ukrepe za blaženje stranskih učinkov negativnih obrestnih mer.

Inflacija v območju evra je po prvi oceni statističnega urada Eurostat junija 2019 dosegla 1,2 % ter se v primerjavi s prejšnjim mesecem ni spremenila. Ob neupoštevanju cen energije, hrane, alkohola ter tobaka se je letna inflacija zvišala za 30 bazičnih točk (0,3 %) na 1,1 %.

Na julijskem zasedanju vrha EU v Bruslju so se po kadrovski kombinatoriki oblikovali novi obrisi EU prihodnosti, v kateri prevladuje naveza med Nemčijo in Francijo ter se znižuje vpliv vzhodnoevropskih držav. Maria Draghija bo v novembru ob izteku mandata predvidoma nasledila Christine Lagarde, ki je pripravljena zapustiti krmilo Mednarodnega denarnega sklada (MDS) in prevzeti položaj predsednice ECB, s čimer bi postala prva ženska, ki bo vodila denarno politiko v območju evra.

Na drugi strani Atlantika so se centralni bankirji na junijskem zasedanju odločili, da ohranijo kratkoročno obrestno mero na trenutnih nivojih (med 2,25 % in 2,50 %), kar je bilo skladno s pričakovanji. Predsednik ameriškega Feda Jerome Powell je omenil, da centralna banka podrobno spremlja trenutno negotovost na finančnih trgih (trgovinska vojna, globalno gospodarsko ohlajanje) ter dopušča možnost morebitnega znižanja ključne obrestne mere že na prihodnjem zasedanju. Trg tako z gotovostjo pričakuje prvo znižanje obrestne mere za 25 bazičnih točk na zasedanju s koncem julija, kar se odraža tudi na zahtevani donosnosti referenčnih 10-letnih državnih obveznic, ki se je v drugi polovici maja znižala iz nivojev pri 2,4 % na trenutnih 2 %.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube