080 22 42

080 22 42 info@infond.si

info@infond.si

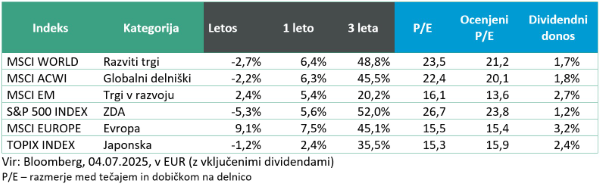

Razviti trgi: Nadaljevanje rasti ali nov zdrs na carinskem bananinem olupku?

Damjan Kovačič

višji specialist za upravljanje

Zaradi izjemno močnega evra, ki se je v zadnjem mesecu okrepil za dodatnih 3,4 %, letos pa je zrasel z 1,02 na 1,17 dolarja, vlagatelji v Evropi pravzaprav nimamo pravega občutka, kakšno nepričakovano evforijo rasti doživljajo delniški trgi v zadnjih treh mesecih, z rekordnimi vrednostmi borznih indeksov in donosi, ki v dolarjih presegajo 11 %. Ameriški delniški indeks S&P 500 je namreč od februarja do začetka aprila, merjeno v dolarjih, strmo padel za 19 %, nato pa se je pobral in do začetka meseca julija eksplodiral za kar 25 %.

Delniški trgi so po pričakovanju z naklonjenostjo pozdravili sprejetje obsežnega zakonodajnega svežnja, ki ga je predsednik Trump v svojem slogu poimenoval »Veliki, čudoviti zakon« oz. »One Big Beautiful Bill«, kot češnjo na torti pa še pozitivne novice z ameriškega trga dela, saj naj bi gospodarstvo junija ustvarilo 147.000 delovnih mest, kar je preseglo pričakovanja analitikov, ki so jih napovedovali 110.000. ZDA so tako v zadnjem letu dni ustvarile povprečno 146.000 novih delovnih mest mesečno, stopnja brezposelnosti pa se je znižala s 4,2 % na 4,1 %. To pomeni, da kljub muhastemu Trumpu in čudaškim carinskim akrobacijam ZDA vsaj zaenkrat ohranjajo relativno stabilno krivuljo rasti.

V zadnjih tednih je zanimivo, da so po dolgem času ponovno ospredju tehnološke delnice. Za zdravje trgov je pomembno, da tokratnih donosov ne poganja samo ozka in skoncentrirana skupina Veličastnih 7, pač pa je nakupovalna mrzlica zajela vse segmente tehnoloških delnic, posebej tiste, povezane s podatkovnimi centri, polprevodniki in umetno inteligenco.

Delniški trgi so torej v prvih dneh julija ponovno vstopili v območje pohlepa in evforije, kjer utrujenim bikom ponavadi zmanjkuje kisika v jeklenkah in se ne ozirajo več na makroekonomska tveganja.

Po eni strani imajo trgi, kot pravi kvantitativni strateg Julian Emanuel iz Evercore ISI, še precej prostora za rast, ker so »kljub kratkoročni negotovosti trenutno odsotni vsi štirje dejavniki, ki običajno pokopljejo bikovske trge: recesija, zviševanje obrestnih mer s strani centralne banke, skok donosnosti obveznic in izjemno visoka vrednotenja delnic.« Po drugi strani obstaja resna nevarnost, da trgi podcenjujejo zaplete, povezane s carinskimi pogajanji, in da se lahko ob zaostritvi Trumpove retorike v prihodnjih dneh in tednih znova spotaknejo na carinskem bananinem olupku. Američani so namreč v 90 dneh carinskega premirja dorekli trgovinski dogovor samo z Vietnamom in Veliko Britanijo, kaj se bo zgodilo s Kitajsko, Japonsko, EU in drugimi 100 trgovinskimi partnerji pa ostaja podobno velika neznanka, kot je bila v začetku aprila. Ameriške efektivne carinske stopnje so se sicer od začetka leta dvignile z 2,5 % na 18 %, vendar zaradi birokratskih ovir še niso v celoti implementirane v praksi. Podatki kažejo, da so carinski organi pobrali samo približno polovico deklariranih carin, tako da v lahko v praksi pričakujemo negativne učinke šele z večmesečnim zamikom. Šele potem bo mogoče ugotavljati, če / ali bo prišlo do konkretnih negativnih gospodarskih učinkov v obliki nižje blagovne menjave, višjih cen oz. spremenjenih potrošniških navad.

Trgi v razvoju: Kitajske težave z deflacijo

Uroš Selič

specialist za upravljanje

V mesecu juniju so se svetovni finančni trgi soočali z nestanovitnim okoljem, ki so ga oblikovali makroekonomska negotovost, spreminjajoča se carinska politika ter kratka vojna na Bližnjem vzhodu. Kljub vsemu so se najhujši strahovi vlagateljev izkazali za neutemeljene.

Čeprav so mešani gospodarski podatki iz Kitajske sprožili skrb glede neenakomernega okrevanja svetovnega gospodarstva, kar je oslabilo naklonjenost tveganju in pritiskalo na cene surovin ter trge v razvoju, so delniški trgi zabeležili močne rasti, podprte z dobrimi četrtletnimi rezultati podjetij, napredkom v trgovinskih pogajanjih in optimizmom glede razvoja umetne inteligence v tehnološkem sektorju. Ameriški indeksi, merjeno v dolarjih, so mesec zaključili na novih rekordnih vrednostnih, medtem ko se kitajski indeksi približujejo najvišjim ravnem v zadnjih treh letih. Junijska zasebna anketa Caixin je pokazala nepričakovano rast kitajske proizvodne aktivnosti med izvozno usmerjenimi podjetji. PMI je zrasel na 50,4, kar kaže na izboljšanje razmer na trgu. Še naprej pa ostajajo težave z deflacijo, saj so se potrošniške cene maja znižale že četrti mesec zapored, indeks cen življenjskih potrebščin pa je na letni ravni upadel za 0,1 %.

Zdi se, da pekinški spodbudni ukrepi ne zadoščajo za povečanje domače potrošnje, cenovne vojne v avtomobilskem sektorju pa še krepijo pritisk na nižanje cen. S tem se deflacija proizvajalčevih cen na Kitajskem še poglablja. Dosegla je največji padec po juliju 2023, kar kaže na vztrajen pritisk na cenovno dinamiko v gospodarstvu.

Slovenija: Bruto dolg države 69,9 %

Uroš Seličspecialist za upravljanje

Letna inflacija se je v Sloveniji junija znova povzpela nad 2 %. Dosegla je 2,2 %, k čemur so največ prispevale višje cene hrane in brezalkoholnih pijač. Na mesečni ravni so se cene življenjskih potrebščin povečale za 0,8 %, predvsem zaradi podražitve počitniških paketov. V prvi polovici leta so se cene v povprečju zvišale za 2,6 %, največ v skupinah rekreacija, hoteli in prehrana. Medtem se je javnofinančni primanjkljaj v prvem četrtletju povečal na 3,4 % BDP, kar je znaten porast v primerjavi z lanskim letom. Razlika med prihodki in izdatki je bila največja zaradi hitrejše rasti državne porabe zlasti za socialna nadomestila, zaposlene in investicije. Bruto dolg države je konec marca znašal 47,1 mrd EUR, s čimer je bil za 1,6 mrd EUR višji kot pred letom dni in za 2,2 mrd EUR višji kot konec lanskega decembra. V deležu BDP se je v letu dni znižal za 0,1 odstotne točke, na 69,9 %. Prvič po petnajstih četrtletjih sta imeli dolg tudi zdravstvena in pokojninska blagajna, znašal je 46 mio EUR oz. 0,1 % BDP.

Skupina Krka je v prvem četrtletju leta 2025 ustvarila prihodke v višini 522,1 mio EUR, kar je 7 % več kot v enakem obdobju lani, in 152,5 mio EUR čistega dobička, kar je 54 % več kot v enakem lanskem obdobju. V prvem četrtletju so ustvarili največjo prodajo in čisti dobiček doslej. Prodajo so povečali v petih od šestih prodajnih regij, na večini ključnih trgov ter pri vseh skupinah izdelkov in storitev. Krka je svojo ponudbo razširila s štirimi novimi zdravili na recept, prodaja izdelkov in storitev pa je zrasla za 8 %. Čisti dobiček se je v primerjavi z enakim obdobjem lani povečal za več kot polovico, pri čemer načrti za leto 2025 ostajajo nespremenjeni – povprečno milijon evrov čistega dobička na dan. Tržna vrednost družbe na Ljubljanski borzi presega 6 mrd EUR.

Dolžniški trgi: Junij je bil stabilen mesec

Mitja Vranetič

specialist za upravljanje

Večina naložbenih razredov na obvezniških trgih je mesec končalo pozitivno. Največ so pridobile obveznice izven naložbenega razreda (High Yield obveznice), in sicer v povprečju 0,44 %, nekaj manj pa obveznice finančnih izdajateljev (v povprečju 0,33 %) in druge podjetniške obveznice (v povprečju 0,19 %). Mesec so negativno zaključile le državne obveznice, in sicer v povprečju 0,21 % nižje, kot kjer so mesec začele. Padec cen evropskih državnih obveznic odseva tudi v rasti zahtevane donosnosti nemških desetletnih državnih obveznic (v mesecu juniju z 2,51 % na 2,60 %).

V nasprotni smeri so se gibale zahtevane donosnosti ameriških 10-letnih državnih obveznic, katerih zahtevani donosi so v mesecu juniju padli iz 4,40 % na 4,23 %. Znižanje obrestnih mer in s tem cenejše zadolževanje države je tudi eden primarnih ciljev predsednika Trumpa. Sicer pa je to predvsem odsev slabših makroekonomskih podatkov. Gospodarska rast ZDA se je v prvem kvartalu leta prvič od leta 2020 skrčila, za -0,5 %. Na trgu dela je bilo kljub temu pozitivno – v juniju je bilo dodanih 147.000 delovnih mest (maja 144.000), s čimer je stopnja brezposelnosti padla na 4,1 %. Ob tem je najljubši inflacijski kazalnik Feda, indeks cen osebne potrošnje (PCE), maja znašal 2,7 %, (aprila 2,6 %). Zaenkrat se ocenjuje, da bo Fed do konca leta nižal obrestno mero le dvakrat.

V Evropi je predsednica ECB Christine Lagarde opozorila na bolj nestanovitno cenovno okolje zaradi negotovosti vpliva tarif na prihodnje ravni inflacije. Do danes je ECB uspešno obvladovala inflacijo, ki je trdno znotraj cilja ECB, ki znaša 2 %. Vendar pa rast plač ostaja visoka, predvsem zaradi pomanjkanja delovne sile, ki ohranja nizko stopnjo brezposelnosti, zlasti v gostinstvu in gradbeništvu. Brezposelnost v EU ostaja nizka, saj se je od četrtega četrtletja leta 2024 ustalila blizu 6,2 % in naj bi se do leta 2026 še znižala. Med največjimi gospodarstvi v bloku sta Nemčija (s 3,7 %) in Nizozemska (s 3,8 %) poročali o najnižjih stopnjah brezposelnosti, na drugi strani pa je brezposelnost na višjih ravneh v Španiji (10,8 %), Franciji (7,1 %) in Italiji (6,5 %). V EU so pričakovanja glede nadaljnjega nižanja obrestnih bolj konservativna. Trg pričakuje, da bo ECB do konca leta znižala obrestno mero predvidoma le še enkrat.

Tudi v drugi polovici leta 2025 lahko pričakujemo stabilno gospodarsko okolje in s tem tudi stabilni obvezniški trg na področju podjetniških, finančnih in »High Yield« obveznic, kar bi se moralo odražati v nadaljnji postopni in stabilni rasti obvezniških naložb tudi v drugi polovici letošnjega leta.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube