080 22 42

080 22 42 info@infond.si

info@infond.si

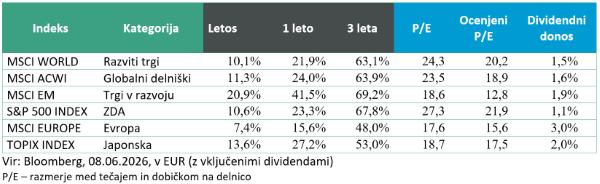

Razviti trgi: V (borznem) kazinoju ni jokanja

Damjan Kovačič

višji specialist za upravljanje

Po devetih tednih se je 5. junija s petkovo spektakularno petodstotno razprodajo končala še bolj spektakularna, absolutno neverjetna, devettedenska parabolična rast tehnoloških delnic, ki se bo z zlatimi črkami zapisala v zgodovino delniških trgov. Tehnološke delnice so namreč s 54-odstotno eksplozivno presegle vse podobne ekstremne epizode rasti iz let 1999 in 2000. Ko govorimo o (dobrodošlih) poletnih nevihtah na razgretih borznih trgih, moramo imeti v mislih, da so svetovni delniški trgi letos v evrih pridobili 11 %, tehnološke delnice 28 %, delnice polprevodnikov 86 %, korejske delnice pa neverjetnih 94 %.

Če pogledamo, kateri dejavniki so tisti, ki jih finančni mediji in analitiki najpogosteje navajajo kot sprožilec za aktualno razprodajo, je očitno, da ne gre za neke nove ali neznane strahove oz. eksterne šoke, ki bi lahko čez noč povzročili borzni vihar.

Že dolgo vemo, da so finančni trgi pred kritičnim obdobjem največjega in najbolj intenzivnega vala naložb v infrastrukturo umetne inteligence (UI), ki bo ob odmevnih prvih javnih ponudbah delnic IPO (SpaceX, Anthropic, OpenAI) in izdajah novih delnic posrkala več sto milijard investicijskega kapitala. Gre za enega najizrazitejših investicijskih trendov v dobi UI. Največja in najbolj dobičkonosna IT podjetja, kot so Google, Microsoft, Meta, nepovratno prehajajo iz izjemno dobičkonosnih poslovnih modelov z nizko kapitalsko intenzivnostjo v kapitalsko zahtevna podjetja UI prihodnosti. To pri mnogih vlagateljih zbuja veliko skrbi in pomislekov, predvsem seveda, kaj bo z donosom na investirani kapital v podatkovne centre in UI infrastrukturo?

Poglejmo dva primera. Google je pred nekaj dnevi objavil, da bo z izdajo novih delnic zbral 85 mrd USD svežega kapitala za naložbe v UI, hkrati pa se agresivno zadolžuje na dolžniških trgih. Ali bi morali biti investitorji zaradi tega finančnega inženiringa v skrbeh? Nikakor. Google bo namreč letos ustvaril rekordnih 170 mrd USD dobička iz poslovanja, medtem ko je zgolj njegov lastniški delež v dveh najbolj vročih letošnjih IPO-jih, SpaceX-u in Anthropicu, na trgu vreden več kot 200 mrd USD.

Podobno zanimiv primer je Muskov xAI, ki je v zadnjih letih v podatkovne centre investiral okoli 40 mrd USD. Čeprav je xAI-jev model UI veliko razočaranje in močno zaostaja za konkurenco, je podjetje svoje neizkoriščene računske zmogljivosti nedavno ponudilo v najem Googlu in Anthropicu za neverjetnih 26 mrd USD letno. To pomeni, da si bo Elon Musk že v letu in pol povrnil stroške začetne investicije. Še bistveno pomembnejša pa je potrditev, da trenutna raven povpraševanja po čipih za UI omogoča izjemno visoke donose na tovrstne naložbe.

Trgi v razvoju: Južna Koreja in Tajvan gonilo rasti

Uroš Selič

specialist za upravljanje

Svetovni delniški trgi so v maju nadaljevali pozitiven trend, pri čemer so vlagatelji že vračunavali geopolitično deeskalacijo in obete za sporazum med ZDA in Iranom. Znižanje napetosti je sprožilo oster padec cen nafte pod 100 USD / sod, kar je ublažilo akutno fazo energetske krize in stabiliziralo obvezniške donosnosti. Kljub splošni odpornosti globalnega gospodarstva bodo centralne banke zaradi tveganja dolgotrajnejših logističnih ozkih grl pri oskrbi z nafto verjetno ohranile previden pristop.

V tem okolju so trgi v razvoju ponovno močno prekosili ostale naložbene razrede, saj so maja zabeležili izjemen 9,7-odstotno rast. Glavno gonilo te nadpovprečne rasti sta bili borzi v Južni Koreji, ki je zabeležila 33-odstotni skok, in na Tajvanu, kjer so tečaji porasli za 14 %. Omenjena trga sta še naprej unovčevala svojo strateško izpostavljenost v dobavni verigi umetne inteligence (UI) ter visoko povpraševanje s strani tehnoloških velikanov.

V celotni Aziji je bila rast dobičkov v prvem četrtletju leta 2026 izjemna, saj je dosegla približno 40 %, kar je eden najmočnejših rezultatov v zadnjih letih. Ta rast je bila močno koncentrirana v tehnološkem sektorju in industriji polprevodnikov. Številni vlagatelji azijska tehnološka podjetja zdaj vidijo kot privlačno priložnost za povečanje izpostavljenosti področju umetne inteligence po ugodnejših vrednotenjih, kot jih ponujajo ameriški tehnološki liderji.

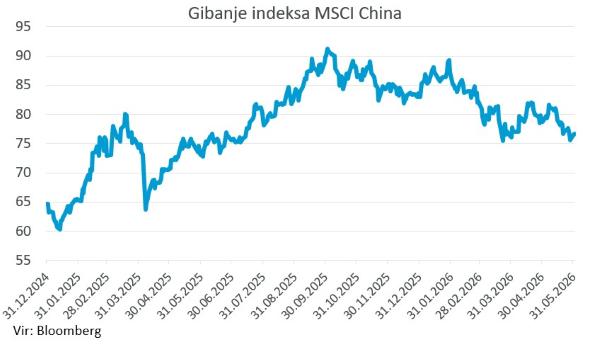

Na Kitajskem so se makroekonomski pritiski nadaljevali, saj je aprilska medletna inflacija sicer narasla na 1,2 %, vendar so ključni ciklični kazalniki, kot sta prodaja na drobno in industrijska proizvodnja, ostali razočaranje. Šibko domače povpraševanje je znova sprožilo razprave o potrebi po dodatnih fiskalnih spodbudah za zaščito rasti BDP v drugem četrtletju.

Slovenija: Energetski pritiski vplivajo na inflacijo

Uroš Selič, specialist za upravljanjeMajska medletna inflacija v Sloveniji je pričakovano pospešila na 3,6 %, kar predstavlja povečanje za 0,5 odstotne točke v primerjavi s prejšnjim mesecem. K rasti cen na medletni ravni so ključno prispevali energetski pritiski, predvsem višje cene električne energije in pogonskih goriv, ki so v skupini stanovanjskih stroškov zabeležile 10-odstotno rast. Na mesečni ravni se je dinamika rasti umirila na 0,5 %, pri čemer so glavno vlogo odigrale sezonske podražitve počitniških paketov in nastanitev, medtem ko je medmesečni padec cen dizelskega goriva in kurilnega olja deloval restriktivno. Na ravni celotnega gospodarstva ostajajo cenovni pritiski razmeroma uravnoteženi, saj so se storitve medletno podražile za 3,8 %, blago pa za 3,5 %. Medletna inflacija, merjena s harmoniziranim indeksom cen življenjskih potrebščin (HICP), maja dosegla 3,8 %, s čimer petmesečno povprečje rasti cen po evropsko primerljivi metodologiji pa znaša 3,0 %.

Skupina Telekom Slovenije je v prvem četrtletju leta 2026 poslovala uspešno, k čemur sta prispevala rast števila uporabnikov ter večja prodaja IT-blaga in storitev. Prihodki od prodaje so se medletno povečali za 4 % in dosegli 178,7 mio EUR. Dobiček iz poslovanja pred obrestmi, amortizacijo in davki (EBITDA) se je zvišal za 7 % na 66 mio EUR, kar predstavlja 36,9-odstotno maržo EBITDA. Čisti dobiček skupine je v tem obdobju narasel za 12 % oziroma za 1,7 mio EUR ter dosegel okroglih 16 mio EUR. Kljub rasti in uspešnemu obvladovanju geopolitičnih tveganj pa v podjetju opozarjajo, da nesorazmerna regulacija s strani AKOS-a na segmentu fiksnega širokopasovnega dostopa, kjer tržni delež znaša manj kot 29 %, zavira nadaljnji razvojni potencial družbe.

Dolžniški trgi: Maja obveznice pozitivno

Mitja Vranetič

specialist za upravljanje

Po turbulentnih marcu in aprilu je maj 2026 obvezniškim trgom prinesel nekaj stabilizacije ter umiritev inflacijskih pričakovanj. Cena nafte Brent, ki je bila v zadnjih mesecih eden ključnih dejavnikov inflacije, se je maja opazno znižala z ravni okoli 110 USD na približno 95 USD / sod. K temu sta največ prispevala umirjanje svetovnega povpraševanja in delni premor v neposrednem zaostrovanju konfliktov na Bližnjem vzhodu.

Ključni razlog za umiritev naftnega trga v maju 2026 so bila intenzivna pogajanja o mirovnem sporazumu med ZDA in Iranom, ki so vlagateljem vlila upanje v hiter podpis dogovora in deeskalacijo v Hormuški ožini. Od tega je bilo močno odvisno tudi gibanje zahtevanih donosnosti obveznic in s tem cen obveznic. Tako so ameriške 10-letne državne obveznice mesec končale na podobnih nivojih, kot so ga začele. Najprej se je zahtevana donosnost iz začetnih 4,39 % dvignila na 4,67 % (19. 5. 2026), potem pa padla nazaj na 4,45 %. Podoben trend gibanja so imele tudi nemške 10-letne obveznice, kjer se je zahtevana donosnost najprej iz 3,03 % dvignila na rekordnih 3,17 %, potem pa mesec zaključila pri 2,93 %.

Sta pa junijska ponovna eskalacija vojne na Bližnjem vzhodu in objava podatkov o zaposlovanju v ZDA obrestne mere potisnili navzgor. Medtem ko Trump napoveduje, da bo sporazum vsak čas podpisan, nezadovoljstvo Američanov zaradi vojne na Bližnjem vzhodu narašča predvsem zaradi višjih cen nafte in inflacije. Kljub temu pa podatki o zaposlovanju (v maju 174.000 novo zaposlenih, medtem ko jih je trg pričakoval le 80.000) kažejo, da ameriško gospodarstvo ostaja odporno. Tudi zato so obrestne mere junija ponovno poskočile na 4,55 % v ZDA (10-letna ameriška državna obveznica, 9. 6. 2026) in na 3,06 % v Evropi (10-letna ameriška državna obveznica, 9. 6. 2026).

Stabilizacija cen nafte, sicer na višjih ravneh, centralnim bankirjem v ZDA in Evropi prinaša določeno olajšanje. Kljub temu pa analitiki opozarjajo, da to ne bo takoj spremenilo usmeritve denarne politike. Ameriški Fed, ki ga zdaj vodi novi predsednik Kevin Warsh, bo na junijskem zasedanju obrestne mere v razponu med 3,50 % in 3,75 % najverjetneje pustil nespremenjene. Na drugi strani bo Evropska centralna banka (ECB) zaradi vztrajne domače inflacije na junijskem srečanju skoraj zagotovo dvignila ključno obrestno mero z 2,00 % na 2,25 %.

Kljub umirjanju na naftnem trgu namreč najnovejši podatki kažejo, da inflacija v Evropi še ni premagana. Maja se je letna stopnja inflacije v evroobmočju z aprilskih 3 % še dodatno zvišala na 3,2 %. Še bolj skrb vzbujajo podatki o osnovni inflaciji, ki ne upošteva cen hrane in energije; ta se je namreč povzpela na 2,5 %, kar je več od pričakovanj trgov. To nakazuje, da so se višji stroški že začeli prelivati v širše gospodarstvo, predvsem v cene storitev.

Sicer pa je bil mesec maj za obveznice pozitiven mesec. Evrske obveznice so tako v maju v povprečju pridobile 1,0 % vrednosti (indeks QW7A), kratkoročne evrske obveznice (indeks QW7E) pa 0,5 %. Praktično identično (pozitivno) sta se maja gibala tudi naša obvezniška sklada. Glede na vrsto obveznic ni posebej izstopala nobena naložbena skupina obveznic, saj so v maju v povprečju pridobile okoli 1,0 %.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube