080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi – Nevihta na borzah – kako naprej?

Damjan Kovačič

specialist za upravljanje

V letu 2022 smo se vlagatelji znašli v neobičajno kompleksnem geopolitičnem in makroekonomskem okolju, ki ga zaznamujejo nekateri izraziti dejavniki nestabilnosti: strah pred premočnim zategovanjem denarne politike v boju z inflacijo ob hkratnem zastoju v svetovni gospodarski rasti, vse bolj ekstremne motnje in zastoji v globalnih dobavnih verigah, ki jih povzročajo nepričakovano ostre in dolge protikovidne karantene na Kitajskem, ter seveda vojna v Ukrajini z viharjem na surovinskih trgih.

Mesec april je bil eden najbolj muhastih in neprijetnih v dolgoletni zgodovini delniških trgov, posebej za tiste vlagatelje, ki imajo svoje finančno premoženje denominirano v ameriških dolarjih. V Evropi imamo to srečo v nesreči, da nam je močna rast dolarja, ki je letos v primerjavi z evrom pridobil več kot 7 % vrednosti, ublažila velik del padcev, ki so bili sicer v prvih štirih meseci med največjimi v zgodovini. Najpomembnejši svetovni delniški indeks S&P 500 je z nizom petih zaporednih tednov padanja tečajev in skoraj 9-odstotnim dolarskim padcem zabeležil statistično najslabši april od leta 1970. Še bolj na udaru so tehnološke delnice, ki so letos v dolarjih izgubile 26 % vrednosti in zdrsnile v območje medvedjega trga. Za ameriške delnice pomeni 13,3-odstotni padec v prvih štirih mesecih in 16,3-odstotni padec do 9. maja najslabši začetek leta po letu 1939, za indeks S&P 500 pa tretji najslabši v zgodovini. Na osnovi analize LPL Research nas lahko nekoliko potolaži podatek, da so delnice v preteklosti po tako slabem začetku leta nato do konca leta v povprečju pridobile 10 % vrednosti, kar je dvakrat več, kot je to običajno za preostanek leta.

Razprodaje, korekcije ali celo medvedji trgi so za večino vlagateljev velik stres in negotovost. V takšnih trenutkih je posebej pomembno, da se spomnimo, zakaj pravzaprav varčujemo na delniških trgih, in si iz ptičje perspektive ogledamo dolgoročni graf gibanja delniških trgov.

Verjamete v okrevanje po medvedjih trgih?

V resnici ne vemo, kako dolgo še lahko pričakujemo negativne trende na svetovnih delniških trgih, vendar pa lahko na osnovi preteklih izkušenj za nazaj vsak medvedji trg identificiramo kot nakupno priložnost. Težava (in razumljivo) je, da v realnem času skoraj brez izjeme doživljamo velike razprodaje skoraj kot konec sveta. Ključno vprašanje, ki si ga mora zastaviti vsak prestrašeni vlagatelj je, ali verjame v okrevanje delniških trgov po večjih padcih na trgih.

Po drugi svetovni vojni smo na ameriških trgih doživeli 15 borznih medvedjih ciklov, v katerih so tečaji v povprečno 340 trgovalnih dneh od vrha do dna izgubili v povprečju 30 % vrednosti. Za to, da so delnice nadoknadile medvedje padce, so v povprečju potrebovale nekaj več kot leto in pol. Po vsakem bolečem medvedjem trgu nas torej v povprečju čaka okoli 40-odstotna rast tečajev v letu in pol. Če lahko 98-letni super investitor Charlie Munger, pravi, da »ostaja optimističen do življenja tik pred smrtjo v svoji globoki starosti, potem lahko tudi mi prav gotovo prenesemo malo inflacije« oziroma korekcijo, recesijo ali medvedji trg. Takšna je pač cena, ki jo moramo občasno plačati za nadpovprečne dolgoročne donose na delniških trgih. Ne prvič in ne zadnjič.

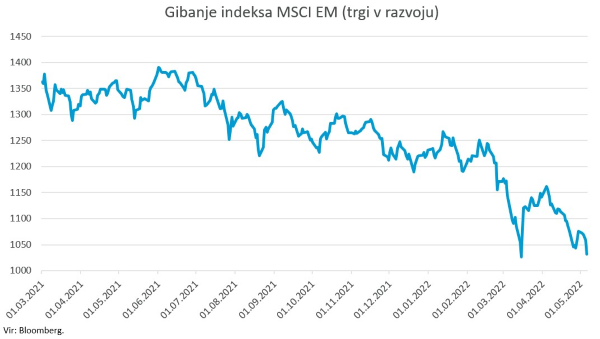

Trgi v razvoju – Delniški trgi ne marajo negotovosti

Uroš Selič

specialist za upravljanje

Prvo četrtletje letošnjega leta je bilo za vlagatelje na delniških trgih naporno in težko, saj v svetu še vedno prevladujejo negativne novice o vojni, povečani inflaciji in ponovnem pretrganju svetovnih dobavnih verig. Vsi svetovni delniški indeksi so končali četrtletje nižje, nobena izjema ni tudi indeks MSCI EM, ki meri utrip delnic v trgih v razvoju, saj je ob koncu četrtletja indeks končal na najnižji točki v zadnjih 15 mesecih.

Kitajska še naprej vztraja pri ničelna toleranca do pandemije covid-19, z največjim zaprtjem javnega življenja doslej, kar seveda povzroča težave gospodarstvu. Vlagatelje je nekoliko presenetilo nenavadno strogo zaprtje 25-milijonskega mesta Šanghaj, ki je cel mesec april preživel v popolni zapori ob upoštevanju drakonskih ukrepov, ki so med drugim prepovedali prebivalcem zapuščanje svojih domov za nakup osnovnih potrebščin. Veliko podjetij je bilo primorano začasno ustaviti proizvodnjo, kar se odraža v motnjah v oskrbovalnih verigah. Posledice zaprtij in težav v transportu se odražajo tudi v cenah hrane, saj so cene sveže zelenjave na Kitajskem, po podatkih, objavljenih v začetku tedna, zrasle za 17,2 % v primerjavi z enakim obdobjem lani. Proti koncu meseca aprila so se razmere na trgu še dodatno poslabšale, saj so se pojavila poročila o novih zadrževalnih ukrepih, ki bi se naj izvajali tudi v glavnem mestu Peking. Zadnje ankete že kažejo na zmanjšanje aktivnosti v gospodarstvu. Dejavnost kitajskega storitvenega sektorja se je aprila zmanjšala z drugo najvišjo stopnjo doslej. Indeks storitev Caixin, ki meri utrip storitvenih dejavnosti, je aprila padel na 36,2, kar je druga najnižja vrednost od začetka te raziskave novembra 2005. Nižje je indeks padel samo februarja 2020, ko je med začetkom pandemije dosegel 26,5, kar predstavlja največje krčenje dejavnosti doslej. Prav tako se je upočasnila rast izvoza, ki je bila aprila 3,9 %, merjeno na letnem nivoju, v primerjavi z rastjo marca, ko je bila še 14,7 %. Uvoz je ostal nespremenjen, predvsem na račun višjih cen energentov. V teh razmerah je malo verjetno, da bo Kitajska dosegla prvotno začrtan vladni cilj o letošnji gospodarski rasti 5,5 %, saj oblikovalci politike dajejo prednost strategiji ničelne tolerance pred gospodarsko aktivnostjo.

Časi nizke inflacije in enostavnih svetovnih finančnih razmer so minili. Številna gospodarstva v razvoju se v zadnjem času soočajo z neprijetno kombinacijo povišane inflacije in naraščajočih stroškov izposojanja denarja. S povprečno izmerjeno inflacijo 8,5 % meseca marca je ta v državah trgov v razvoju dosegla najvišjo raven po letu 2008. Globalni pogoji financiranja se zaostrujejo, saj se pričakuje, da bodo glavne centralne banke razvitih gospodarstev zvišale obrestne mere hitreje, kot je bilo pričakovano, da bi zajezile inflacijske pritiske. Ker delniški trgi ne marajo negotovosti, bodo po vsej verjetnosti trgi še nekaj časa pod pritiskom vlagateljev, ki bodo premlevali, kakšen bo vpliv okoliščin na gospodarsko upočasnitev.

Slovenija – Največji vpliv na inflacijo imajo naftni derivati in hrana

Uroš SeličAprila so se cene življenjskih potrebščin v Sloveniji ponovno povišale, od marca so višje za 1,5 odstotne točke, če pa merimo na letni ravni, pa 6,9 %. Na letno inflacijo so najbolj vplivale podražitve naftnih derivatov in hrane, na mesečno pa poleg hrane še višje cene počitniških paketov, ki so se v povprečju podražili za kar 19,2 %. V skupini hrana so se najbolj podražili olje in maščobe, meso ter zelenjava. Kljub zamrznitvi plačevanja omrežnin in prispevka za zagotavljanje podpor proizvodnji energije v soproizvodnji z visokim izkoristkom in iz obnovljivih virov energije, je bila tudi električna energija dražja kot marca, za 11,6 odstotka, kar je k mesečni inflaciji prispevalo 0,3 odstotne točke. Stopnja inflacije v evroobmočju ostaja na rekordnih ravneh, saj vojna v Ukrajini še naprej spodbuja rast cen energentov. Po prvi oceni evropskega statističnega urada Eurostat je imelo 19 držav s skupno evropsko valuto aprila 7,5-odstotno inflacijo, potem, ko je bila marca rast cen 7,4-odstotna. Stopnja inflacije v območju evra že od lanskega novembra iz meseca v mesec podira nove rekorde.

Skupina Telekom Slovenije je v letu 2021 ustvarila 653,6 mio EUR poslovnih prihodkov, kar je skladno z načrtom in na ravni predhodnega leta. Prihodki od prodaje so dosegli 648,2 mio EUR, čeprav je bil mednarodni govorni promet in promet od gostovanja tujih uporabnikov nižji kot v obdobju pred pandemijo. Dobiček iz poslovanja pred obrestmi, amortizacijo in davki (EBITDA) je dosegel 220,8 mio EUR, kar je za 5 % več od načrtovanega in za 5 % več kot v letu 2020. Čisti dobiček je znašal 37,9 mio EUR, kar je za polovico več kot v letu 2020. Medletno gledano je rezultat boljši predvsem po zaslugi slabitev v letu 2020, ki so bile posledica prodaje Planet TV. Uprava in nadzorni svet predlagata izplačilo dividende na približno isti višini kot v preteklih letih in sicer 3,5 EUR bruto na delnico, za kar bi razdelili 22,7 mio EUR bilančnega dobička.

Največja slovenska banka, NLB, je lani ustvarila 236,4 mio EUR čistega dobička, kar je 12 % manj kot leto pred tem, ko je dobiček izdatno povečala s prevzemom srbske Komercijalne banke in prodajo zavarovalnice NLB Vita. Prihodki banke so se zaradi vključitve srbske banke v skupino lani povečali za 36 % in dosegli 409 mio EUR. Uprava delničarjem na skupščini predlaga, da se za dividende razdeli 50 mio EUR, kar pomeni 2,5 evra bruto na delnico in občutno manj kot leto poprej, ko je izplačala 4,61 evra na delnico.

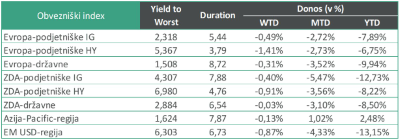

Dolžniški trgi – Inflacija kot zlajnana popevka

Jure Rogač

specialist za upravljanje

Tema presežne inflacije je ena izmed osrednjih novic še iz preteklega leta. Zdaj dobiva večje razsežnosti, saj podira neslavne rekorde in beleži vrednosti, ki jih nismo bili deležni kar nekaj desetletij. Inflacija je v evroobmočju aprila 2022 znašala 7,5 %, šest zaporednih mesecev je presegala 6 %. V ZDA je marca znašala 8,5 % kar je največ v zadnjih štirih desetletjih, obenem pa je glede na februar (7,9 %) dobila največji pospešek, ki se ga ne pomni vse od leta 1981.

Centralne banke se bojujejo proti inflaciji z zaključevanjem programov kvantitativnega sproščanja oziroma z izvajanjem kvantitativnega zategovanja. Programi odkupov obveznic so se končali ali so v izteku, obenem pa se začnejo agresivni dvigi ključnih obrestnih mer. Ameriški Fed je po letu 2018 v marcu letos opravil prvi dvig na 0,25 % ter dodatnih 0,5 % na 0,75 % v začetku maja. Evropska ECB je na aprilskem zasedanju napovedala, da bo začela z dvigi obrestnih mer šele v četrtem kvartalu letošnjega leta, vendar je na koncu priznala, da inflacija ni zgolj prehodna, kot so sprva ocenjevali. Sporočilo bi lahko razumeli, da bodo dvigi obrestnih mer bolj agresivnejši. Navsezadnje je angleška BoE opravila že štiri dvige po 0,25 % na zdajšnjih 1 %.

Dvigi obrestnih mer in inflacija negativno vplivajo na finančne trge. Tako delnice kot obveznice nadaljujejo letošnjo razprodajo. Evropske državne obveznice so letos izgubile že -10 % vrednosti, ameriške pa -8,5 %. Po drugi strani so se evropske podjetniške obveznice odrezale boljše od drugih segmentov, saj so ustvarile nižjo izgubo predvsem zaradi krajših ročnosti.

Napovedi dvigov ključnih obrestnih mer povečujejo tveganje za recesijo. Ob tem imata rusko-ukrajinska vojna in ničelna toleranca do covid-19 na Kitajskem še dodaten negativni vpliv na gospodarstvo, kar postavlja investitorje v obvezniški investicijski segment v slab položaj z omejenimi pozitivnimi signali za prihodnost.

Podatki na dan 29.4.2022

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube