080 22 42

080 22 42 info@infond.si

info@infond.si

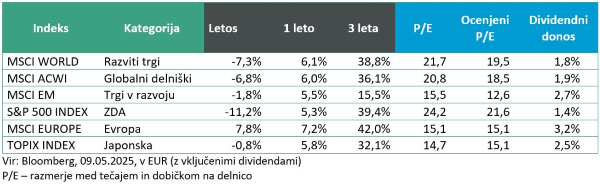

Razviti trgi: Mnogo hrupa za nič?

Damjan Kovačič

višji specialist za upravljanje

V muhastem Trumpovem aprilu je bila izkušnja na finančnih trgih še najbolj podobna »bungee jumping« skoku z nevidno elastiko, kjer so jo na koncu brez brazgotin in psiholoških posledic najbolje odnesli tisti dolgoročni vlagatelji, ki načrtno ne spremljajo dogajanja na trgih. Če analiziramo stanje na trgih, je v tem trenutku morda res najbolj koristno, da imamo spomin zlate ribice in v praksi pozabimo na to, kaj se je npr. dogajalo pred enim mesecem, ko smo viseli na robu medvedjega trga, s tečaji, ki so bili za 15–20% nižji kot v začetku leta.

Nato pa je Trumpova enostranska kapitulacija oz. dogovor o začasnem 90-dnevnem carinskem premirju med ZDA in najpomembnejšimi trgovinskimi partnerji poskrbel za čudežno okrevanje tečajev. Po začetnem turobnem borznem razpoloženju so se v nekaj tednih delniški trgi dobesedno razcveteli, okrevanje pa je bilo tako silovito, da so globalne delnice v dolarjih že višje, kot so bile na začetku leta. Delnice na razvitih trgih izven ZDA so medtem dosegle zgodovinski rekord, saj so v prvih štirih mesecih za kar 16,2 % presegle donose ameriških delnic.

Aprilska ekstremna razprodaja na delniških trgih nam bo ostala v spominu po tem, da gre za edino pomembno razprodajo v moderni zgodovini kapitalskih trgov, kjer je prišlo do popolnega okrevanja brez agresivne, več tisoč milijardne intervencije ameriške centralne banke.

Predsednik ameriškega Feda je po objavi o nespremenjenih obrestnih merah, ki znašajo 4,25–4,50 %, kar 11-krat uporabil besedno zvezo »wait-and-see«, torej da bodo počakali in spremljali razvoj dogodkov. Guverner Waller pravi, da je »glede na vso negotovost nemogoče napovedati, kako se bo gospodarstvo razvijalo daleč v prihodnost«. Guverner Williams pa še bolj poetično, da »je negotovost edina gotovost v denarni politiki.«

Sezona objav četrtletnih rezultatov je potekala v močni senci trgovinske negotovosti, vendar pa je zanimivo, da so bili v dneh po objavah najbolj pozitivni donosi znotraj sektorjev trajnih potrošnih in kapitalskih dobrin, ki sta med najbolj neposredno izpostavljenimi carinskim ukrepom. Dobički ameriških korporacij so sicer zabeležili deveto zaporedno četrtletno rast, in sicer so za okoli 10 % višji kot lani, marža iz poslovanja pa se je povzpela na 12,4 %, kar ni daleč od rekordne znamke iz zadnjega četrtletja leta 2021 (13,5 %).

Če gremo še korak dlje, je presenetljivo, da so jo med podjetij najbolje odnesla tista podjetja, ki niso eksplicitno razkrivala negativnih vplivov carin, medtem ko so bila statistično najbolj prizadeta tista podjetja, ki so bila transparentna in so korektno poročala o pričakovanih negativnih vplivih.

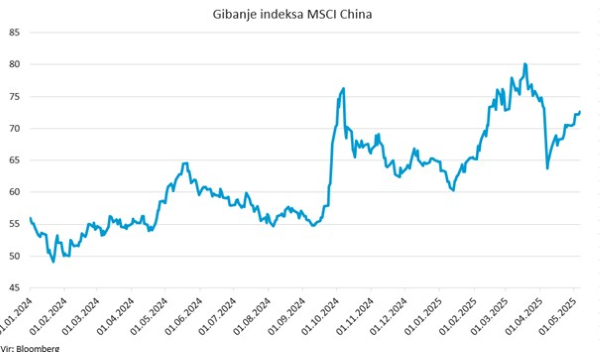

Trgi v razvoju: 5,4-odstotna rast kitajskega BDP

Uroš Selič

specialist za upravljanje

Finančni trgi so bili aprila zelo volatilni, saj je ameriška trgovinska politika uresničila grožnje in pričela novo bitko v trgovinski vojni. Mesec se je začel z napovedjo predsednika Trumpa o uvedbi tarif, ki so bile širše in strožje od pričakovanj. Delniški trgi so se po objavi močno pocenili, indeks tržne volatilnosti VIX pa je poskočil na 60, najvišjo raven po začetku pandemije. Delnice so do konca meseca večino izgub nadoknadile, potem ko je predsednik Trump napovedal 90-dnevni odlog uvedbe povračilnih tarif za države, ki še niso sprejele protiukrepov, ter umik tarif na nekatere elektronske izdelke.

V prvi polovici meseca so ZDA močno zvišale carine na kitajsko blago, in sicer vse do osupljivih 145 %, na kar je Kitajska odgovorila s povračilnimi ukrepi. Proti koncu aprila je pripravljenost ameriške administracije za pogajanja nekoliko umirila napetosti, kar je v kombinaciji s solidno rastjo kitajskega BDP v prvem četrtletju (+5,4 % na letni ravni) spodbudilo okrevanje kitajskih delnic. Čeprav je bila rast višja od pričakovanj, ni prinesla večjega olajšanja za odločevalce v ekonomski politiki, saj temelji predvsem na rezultatih, doseženih pred uvedbo višjih ameriških carin. Velik del rasti je bil posledica pospešenih naročil kupcev, ki so želeli prehiteti napovedane podražitve. Po ocenah analitikov naj bi se vpliv ameriških carin na kitajsko gospodarstvo začel bolj izrazito kazati v prihodnjih mesecih.

Slovenija: 2,3-odstotna letna inflacija

Uroš Selič, specialist za upravljanjeAprila je bila inflacija v Sloveniji na letni ravni 2,3-odstotna, medtem ko so se cene na mesečni ravni zvišale za 1,3 odstotka. K letni inflaciji so največ prispevale višje cene hrane in brezalkoholnih pijač (za 5,9 %), k mesečni pa dražji počitniški paketi (za 13,6 %). Storitve so se podražile za 3,2 %, blago pa za 1,8 %. Največje podražitve so bile pri obutvi, rekreaciji, hotelih in oblačilih. Cene trajnega blaga so se rahlo znižale (-0,3 %). Na mesečni ravni so inflacijo ublažila cenejša goriva in potrošni material. Pred letom dni je bila inflacija višja, in sicer 3,0 %. Letna rast cen, merjena s harmoniziranim indeksom cen življenjskih potrebščin, ki se uporablja za primerjave v EU, je bila aprila 2,3-odstotna.

Cinkarna Celje je v letu 2024 ustvarila 22,8 mio EUR čistega dobička, kar je 80 % več kot leto prej. EBITDA se je povečal za 57 % na 39,3 mio EUR in predstavljal 19,6 % prihodkov od prodaje, ki so se povišali za 13 % na 200,3 mio EUR. K rasti so prispevale večje prodane količine in višje cene pigmenta titanovega dioksida. V drugem četrtletju se je zaradi napovedi antidumpinških ukrepov povečalo povpraševanje, z začetkom leta pa so začasne ukrepe zamenjali stalni s fiksnimi tarifami. Iz ukrepov je bil izključen pigment za tiskarske barve. Izvoz je dosegel 186,6 mio EUR (+15 %), predvsem zaradi večje prodaje v EU (+21 %) in povečanega povpraševanja po bakrovih fungicidih. Padec prodaje so zabeležili na domačem trgu, v državah nekdanje Jugoslavije in tretjih državah.

Dolžniški trgi: April 2025 – zanimiv in pozitiven mesec za obvezniške trge

Mag. Mitja Vranetič

specialist za upravljanje

Po mesecu marcu, ko smo bili priča večjim padcem obveznic predvsem kot odziv na napovedano oboroževanje evropskih držav, se je mesec april začel s Trumpovo napovedjo novih carin, kar je povzročilo večjo volatilnost na delniških in obvezniških trgih.

Zanimivo je bilo to, da je ta novica povzročila različno gibanje zahtevanih donosnosti ameriških in evropskih obveznic. Na eni strani so zahtevane donosnosti ameriških obveznic narasle in tako izgubile na vrednosti, na drugi strani pa so evropske obveznice na vrednosti celo pridobile.

Tako so ameriške obveznice največ izgubile v obdobju med 4. in 11. aprilom, potem pa so se njihove cene stabilizirale. Ocenjuje se namreč, da bi lahko nove carine povečale ameriško inflacijo za kar 1,7 % na letni ravni, kar pojasnjuje tolikšno rast zahtevanih letnih donosnosti (npr. za 10-letne ameriške državne obveznice iz 4,0 na kar 4,5 % zgolj v petih dneh). Na drugi strani pa Fed Atlanta ocenjuje, da je rast BDP ZDA v prvem četrtletju negativna (-0,3 %).

Razlog, da so se evropske obveznice gibale v nasprotno smer, gre iskati v zmanjšanju predvidene gospodarske rasti zaradi uvedbe ameriških tarif. Evropska komisija ocenjuje, da bi lahko ameriške tarife do leta 2027 zmanjšale evropski BDP za približno 0,2 %. Medtem ostaja medletna inflacija v območju evra aprila stabilna (2,2 %), ni pa izključeno, da bi ameriške tarife imele inflacijske učinke tudi v Evropi. Na to, da večje inflacije za zdaj še ni zaznati, pozitivno vpliva tudi cena nafte, ki je samo v aprilu letos izgubila okoli 15 % vrednosti. K temu je pripomogel OPEC+, ki je povečal črpanje nafte za 411 tisoč sodov na dan.

Vse bolj kaže na to, da smo priča prvim znakom stagflacije, kar ni najboljša popotnica za prihodnost.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube